相關連結

臺灣能源情勢

本專題透過全面性

盤點台灣能源結構,

提供能源策略建議。

文/林怡均 中心助理研究員

面對社會對於核電風險、空氣污染與氣候變遷的關注,2016年新政府上任後表示將積極發展綠能,以啟動能源轉型。然而其上任的成績單如何?現行政策力道是否足以扭轉過往高碳耗能的趨勢?本文藉由剖析我國2016年總能源與電力消費、電力供給結構、尖峰用電日因應狀況等變化情勢,並比對2016年度與我國2025能源轉型目標的一致性,協助讀者全盤掌握臺灣最新的能源發展情勢與挑戰。

能源消費邁向零成長,然而運輸與住宅消費創新高

我國2016年能源總消費量約1.15億公秉油當量,人均能源消費量約為4,931公升油當量,整體而言,2016年能源消費總量與2015、2014年大約持平(經濟部能源局,2017a)。而能源密集度約為7.26(公升油當量/千元),較2015年下降約1.49%(經濟部能源局,2016a;行政院主計總處,2017)。

若按部門別來看,2016年以運輸和住宅部門消費成長幅度最大,相較2015年分別成長2.84%、3.16%,其能源消費量亦創下歷史新高。工業與服務業部門成長大約持平,農業部門則下降2.22%;值得注意的是,非能源消費部門(主要生產工業所需的基本石化原料,如:石油腦)之能源消費量雖較2015年略為降低[註1], 但近五年的整體消費明顯成長(圖一)(經濟部能源局,2017b)。

圖一 2012-2016國內能源消費量(部門別)

資料來源:經濟部能源局(2017b),作者自行繪圖

工業部門一向占我國能源消費之大宗,2016年其能源消費占全國總消費之37.01%,其次為非能源消費部門(21.44%)與運輸部門(12.22%)(經濟部能源局,2017b)。工業部門中又以化學材料製造業、電腦週邊及視聽電子產品製造業(以下簡稱電子業)為前二大能源消費產業,而電子業之能源消費持續成長,近五年的平均年增長率為3%;紡織成衣服飾業的能源消費則是逐年遞減,近五年的平均年遞減率為5.4%(經濟部能源局,2017c)。由上述變化情形可知,電子業已成工業部門能源消費成長新動力。

至於服務業部門,其2016年約占全國總能源消費之10.96%(經濟部能源局,2017b),其中又以社會及個人服務業、住宿餐飲業、以及公共行政為前三大能源消費之服務產業。但2016年公共行政之能源消費量較2015年下降6%,約170萬公秉油當量,創下近十五年來新低;而批發零售業、金融保險與不動產業近十年來的能源消費則是逐年遞減,其餘行業則是持平或微幅成長(經濟部能源局,2017d)。前述服務業的變化情形可知,四省專案已有效發揮能源管理功能[註2], 大幅削減公共行政部門之能源消費。

運輸部門能源消費量增幅僅次住宅,然而檢視汽機車車輛成長趨勢,2016年全臺汽車成長率為1.3%,機車近乎零成長。若進一步分析車輛中的低碳燃料占比,小客車中的低碳燃料車(瓦斯車、電動車、油電混合車)的比例由2016年的1.4%微幅成長至1.5%,然而純電動車的占比極微。機車方面,電動機車台數則由5.2萬輛成長至7.2萬輛,占比則從0.38%增長至0.52%,另一方面燃油機車則是減少了1.3萬輛。以此趨勢觀之,雖然電動機車的成長迅速,但不足以扭轉整體運輸部門能源消費增長的趨勢(交通部,2017)。

聖嬰加暖化,用電量創新高

我國2016年電力消費量創下歷史新高,為2,552.78億度,較2015年增加2.16%,平均每人用電量為10923.58度/人(經濟部能源局,2017a),原因主要來自住宅部門與工業部門的用電成長,增長貢獻度分別為45%與41%。2016年時,住宅部門用電增長5.46%,不僅此幅度居所有部門之冠,此幅度亦是2000年以來次高者(僅次於2005年的6.9%),用電增長貢獻度更為近年最高。住宅部門成長主因可能與2016年臺灣年均溫創歷史新高[註3], 且去年度電價不漲反降相關[註4], 皆抑低民眾節電意願。

工業部門同樣為我國用電消費第一名,占全國總用電之53.07%,其中同樣以電子業、化學材料製造業為前二大電力消費產業(經濟部能源局,2017e);我國用電消費第二名為服務業部門,全國總用電之19.25%(經濟部能源局,2017f),其中以小於800KW之行業(銀行、書店、量販店等)用電成長幅度最大,較2015年成長2.54%,至於能源局所規範的平均年節電率應達1%之800KW能源大用戶(醫院、百貨、商辦大樓等)[註5], 成長率為1.88%(台電,2017a)。

以上各部門別用電成長率與總用電增長貢獻度詳下表一。

表一 2016年我國各部門別用電成長率與總用電增長貢獻度

| 能源部門自用 | 工業部門 | 運輸部門 | 農業部門 |

服務業部門 |

住宅部門 | 總計 | |

|

用電成長率 |

-0.46% | 1.65% | 1.04% | 0.10% | 1.72% | 5.46% | 2.16% |

| 總用電增長貢獻度 | -1.64% | 40.68% | 0.26% | 0.06% | 15.34% | 45.3% | 100% |

資料來源:作者自行整理。

「以氣易核」成趨勢,綠能發電待衝刺

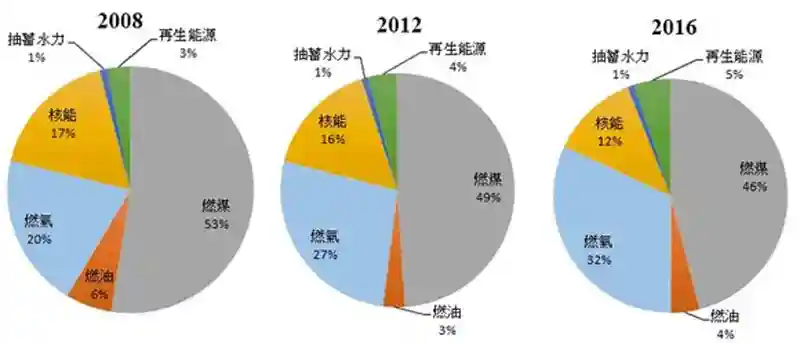

因核一廠1號機自2014年底大修後、以及核二廠2號機2016年5月大修後,迄今未啟動併聯運轉,因此2016年核電占總發電量僅12%,發電量相較2015年下降13.19%;而此核能發電缺口,主要以天然氣補足,其發電量約占2016年總發電量的32%,亦是歷史新高(圖二)(經濟部能源局,2017g)。

圖二 2008、2012、2016年臺灣發電結構[註6]

資料來源:經濟部能源局(2017g),作者自行繪圖

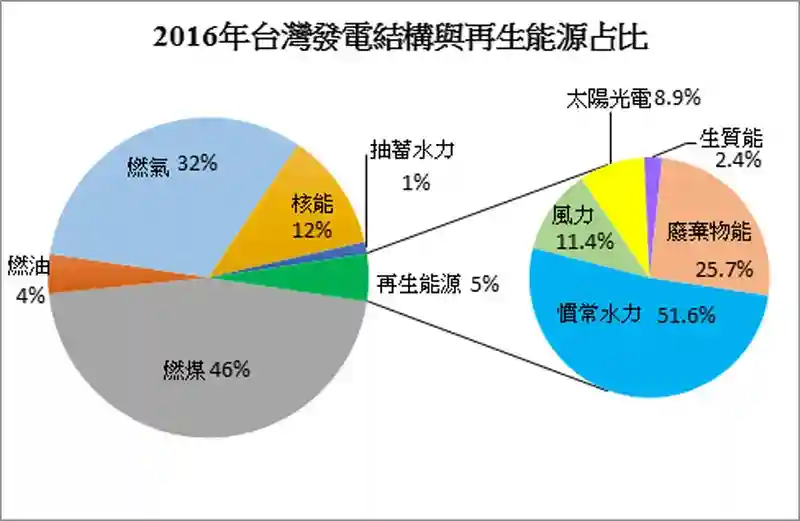

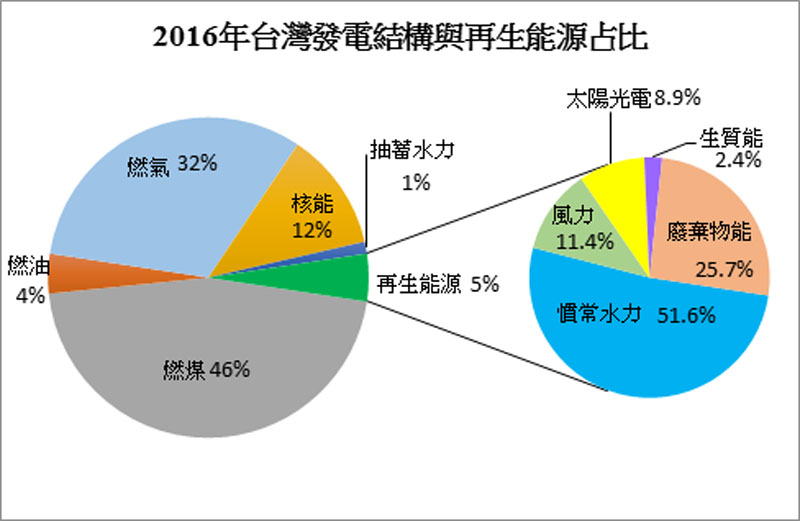

2016年再生能源發電量占總發電量4.8%,此占比為近十年新高,然而原因是慣常水力發電量較2015年增加46.7%所致,慣常水力發電為65.6億度,占再生能源總發電量的51.6%,其次是廢棄物能(25.7%)、風力(11.4%)、太陽光電(8.9%)與生質能(2.4%)(經濟部能源局,2017h)[註7]。

新政府上台後,推動非核家園政策、鼓勵太陽光電與風力發電建設。相較台電系統,2016年民間太陽光電裝置容量成長快速,現今已達1192.1MW,較2015年增加44.7%;民間風力發電裝置容量為388.1MW,較2015年增加10.0%(經濟部能源局,2017i)。

全國太陽光電去年共發電約11.3億度,較2015年增加29.3%;全國風力發電去年共發電約14.5億度,較2015年下降5.2%(經濟部能源局,2017h)。整體而言,若扣除慣常水力發電,僅合計2016年太陽光電與風力發電量,其占比約為全國總發電量的1%(經濟部能源局,2017i),距離新政府2025年目標-再生能源發電量占比達20%,尚有很大的努力空間(圖三)。

圖三 2016年臺灣發電結構與再生能源占比

資料來源:經濟部能源局(2017g;2017h),作者自行繪圖

2016供電頻吃緊,2017調節靠需量

2016年台電系統尖峰負載較2015年增長1.75%,達到35,864MW歷史新高(經濟部能源局,2017j)。根據台電統計,2016年度實績備用容量率為10.4%(台電,2016a)[註8]。 但因核一廠1號機自2014年底大修後、核二廠2號機自2016年5月大修後停機後,備轉容量大幅削減,又因異常高溫導致用電負載增加,故去年屢次面臨供電調度挑戰。如2016年5月31日時,因台中火力電廠6號機破管故障、當月台電多個機組歲修,創下最低備轉容量率1.64%的記錄(台電,2017b)[註9]。

針對夏季尖峰用電發生的供電警戒(備轉容量率低於6%),台電以緊急增購合格汽電共生電能作為紓解手段,其次是需求面的「時間電價」、「季節電價」、以及「需量競價平台」等措施。如5月31日當天面臨用電吃緊時,合格汽電共生增購容量為203MW,對當日尖峰負載貢獻率為0.59%(台電,2016b),而需量競價抑低實績為390MW[註10], 貢獻率更達1.13%。

台電資料表示近年備轉容量率低於6%(表示為供電警戒的橘燈)的天數節節攀升,2013年為1天,2014年為9天,2015年為33天,2016年則高達80天(圖四);備轉容量小於等於900MW(表示為限電警戒的紅燈)的天數,2016年也達3天(台電,2017b)。但面臨此趨勢,實則應提醒臺灣應採用新的供電調度思維。如台電原於計算各機組的淨尖峰能力時,多低估太陽光電在夏日午時的貢獻度,於去年度方修正估算方式,反應其實際貢獻;且於今年度為確保供電穩定,除緊急設置600MW的燃氣單循環機組外,亦將在需求面引進「用戶群代表」(Aggregator)制度,尖峰抑制效果可達200MW,增加0.5%的備轉容量率(台電,2017c)。國際能源總署指出需量反應(Demand Response)是達成高再生能源占比之電力系統的關鍵配套措施(IEA, 2016)。因此近兩三年供電吃緊的狀況,相關部會除確保供電穩定外,亦應視為提升臺灣電力調度能力的契機,方有助於長期能源轉型。

圖四 2013-2016年備轉容量低於6%天數(供電警戒)

資料來源:台電(2017)

2025年能源轉型行不行?

自1980年代以降,世界先進國家逐步推動能源轉型,試圖降低傳統能源的耗竭、生態環境的衝擊與氣候變遷的威脅(周桂田,2016)。其中,電業法修訂與電力市場的開放是各國推動能源轉型的措施之一,我國去年加速推動電業法修法,並於今年1月完成三讀。然而能源轉型的路徑尚須考量多重面向與手段,包含:過往能源政策與電廠開發計畫的影響、耗能產業轉型規劃、能源稅或碳稅機制將能源外部成本內部化、用電需求管理與節電措施…等。以下以表二重點整理我國2016年度進展與2025能源轉型目標,檢視其進程是否與其目標軌跡一致(○)、尚須努力(△)、或脫離軌道(X):

| 2016年度進展 | 2025我國能源轉型目標 | |

| △ | 天然氣發電占31.5%。第三座液化天然氣接收站建設案審查中;第四、五座接收站及台電燃氣機組規劃中。 | 天然氣發電占50%。 |

| X | 燃煤發電約占46%,煤炭消費量較2015年增長2.89%。而根據2016年台電公司長期電源開發(含除役)方案,2016-2025年燃煤機組裝置容量預計增3,600MW。 | 燃煤發電占30%。 |

| X | 太陽光電發電量約11.3億度,較2015年增長29.3%;風力發電約14.5億度,較2015年下降5.2%。 | 太陽光電約250億度,陸域風力約29億度。意味著太陽光電平均年增率至少為40%;陸域風力平均年增率至少為6.7%。 |

| X | 全國電力需求(消費)成長率為2.16%,僅能源部門自用、農業部門電力消費成長率在1%之下。 | 透過工業及服務業產業結構調整、能源效率提升,以及公部門與民生部門節電,抑低電力需求成長率至1%[註11] 。 |

| △ | 煤炭消費量較2015年成長2.89%;石油消費量則下降0.55%;進口液化石油氣消費成長4.89%;自產天然氣消費成長3.71%,估計整體燃料燃燒CO2排放量較2015年(2.51億噸)成長2-3%。 | 2020年回到2005年全國排碳量(約2.63億噸);2025年回到2000年排碳量(約2.27億噸);2030年排碳量為BAU(business as usual)減量50%(回到2.14億噸)。 |

資料來源:作者自行整理。

綜上所述:我國能源總消費雖已逐漸趨緩,但其中高度仰賴化石燃料的運輸、工業與非能源消費部門之年增率仍持續成長,亟需提升其燃料(能源)效率、節能作為、以及工業(產業結構)轉型速度,以抑止消費成長。而我國因過往能源政策模糊與核電爭議,因此阻撓綠電發展進程與速度(周桂田,2016),新政府上任後雖欲急起直追,然而在用電調度與住商部門用電需求管理的思維與作法尚有進步空間,我國長期以來低電價、能源外部成本未內部化更是削弱了能源轉型的力道。

整體而言,能源轉型的推動不只需要公部門,亦需產業與民間由下而上的參與及監督,方能連動產業與社會變革,共同邁向長期能源轉型之關鍵路徑。

(1) 非能源消費係指非用於燃燒之能源產品數量,例如:鑄造業使用之焦炭、鋪路用之柏油、石油化工原料製造業生產基本石化原料所使用之石油腦、液化石油氣…等(經濟部能源局,2016b),因此廣義上的工業部門之能源消費量應同時考量非能源消費部門之消費量。

(2) 政府機關及學校四省專案計畫詳見:https://www.moeaboe.gov.tw/ECW/populace/content/Content.aspx?menu_id=2802 。2017/03/28檢索。

(3) 林薏茹(2017),科技新報。〈2016 年為史上最熱的一年!全球氣溫連續第 3 年寫下新高〉: http://technews.tw/2017/01/19/2016-is-the-warmest-year-on-record/ 。2017/03/22檢索;自由時報(2017)。〈史上最熱 2016年均溫24.4度:http://news.ltn.com.tw/news/life/paper/1068500 。2017/03/22檢索。

(4) 經濟部能源局(2016),電價及費率審議資訊揭露專區-新聞稿區,〈電價平均降幅9.56% 4月1日起正式上路〉: https://goo.gl/kSekzA ;〈因105年下半年電價不調整 自10月1日起將下降為非夏季電價!!!〉: https://goo.gl/ZQce7o 。2017/03/22檢索。

(5) 經濟部契約用電容量超過八百瓩之法人及自然人,依能源管理法第九條訂定之節約能源目標及執行計畫(以下簡稱執行計畫),其年度節電率應達百分之一以上,未達百分之一且無正當理由者,中央主管機關得就該能源用戶所報執行計畫,不予核定(經濟部能源局,2014),https://www.moeaboe.gov.tw/ECW/populace/Law/Content.aspx?menu_id=2340 。2017/03/23檢索。

(6) 圖二2016年燃煤、燃油發電占比包含汽電共生的部分。然而因能源局尚未公布2016年包含(燃煤)汽電共生之總燃煤發電占比,因此本研究以2011-2015年我國汽電共生中燃煤、燃油之平均發電量,去進一步推算2016年全國總燃煤、燃油之發電占比。

(7) 生質能發電含蔗渣、黑液及沼氣發電量;廢棄物發電則是含垃圾及廢熱發電量。

(8) 105年實績備用容量率10.4%,係考量核一#1、核二#2計入系統及林口新#1未計入系統之情形下。倘若核一#1、核二#2皆不計入,但計入林口新#1併聯試運轉的貢獻,則為8.1%。

(9) 尹俞歡(2016),風傳煤。〈限電只差一步!台電急買電 靜待歲修機組6月中歸位〉: http://www.storm.mg/article/124039。2017/03/14檢索。

(10) 尹俞歡(2016),風傳煤(2016)。〈政府節電這樣做 單日最高減少39萬瓩用電〉: http://www.storm.mg/article/128137。2017/03/24檢索。

(11) 經濟部(2016)。〈我國新能源政策及展望〉:https://goo.gl/TTbulp 。2017/03/16檢索。

本專題透過全面性

盤點台灣能源結構,

提供能源策略建議。

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※

{loadmodule mod_custom,文章關聯(臺灣能源情勢)}