審稿/林木興 中心博士後研究員

依照國際能源總署IEA報告,2050年淨零排放目標,是工業須減少95%碳排。相較之下,根據台灣公布2030年國家自定貢獻(Nationally Determined Contributions, NDCs)減排目標為「24%±1%」,也遠不及國際於COP26「格拉斯哥氣候協議(Glasgow Climate Pact)」[註1]中呼籲:2030年碳排應較2010年減少45%(United Nations, 2021)。

本文欲探討台灣碳排大戶且在台灣減排占有重要角色的石化產業,其減排目標與減碳策略是否與國際石化業相符合,並於2050年達到淨零轉型。再者,石化業轉型除了達到減碳之外,還有更多課題,包括如何搭配循環經濟,增加產品使用週期,以及轉向綠色化學,朝向環境永續方向,本文也將討論台灣石化廠商有那些相關策略以達到永續。

一、永續能源與淨零轉型

台灣2021年前三十大溫室氣體排放量共132.292 MtCO2e,石化業者就佔了十家,這十家石化業者的溫室氣體排放量達前三十大整體的49.06%(趙怡萌、許令儒,2023)(如下表1)。

表1 碳排前十大石化業與碳排前三十大企業溫室氣體排放量比較(單位:MtCO2e)

|

範疇一 |

範疇二 |

總排放量 |

|

|

台塑石化 |

26.483 |

0.198 |

26.681 |

|

台灣化纖 |

5.356 |

3.125 |

8.481 |

|

台塑 |

3.839 |

4.073 |

7.912 |

|

中油 |

6.313 |

0.94 |

7.252 |

|

南亞塑膠 |

2.477 |

3.567 |

6.043 |

|

長春石化 |

2.116 |

1.24 |

3.355 |

|

中石化 |

1.753 |

0.194 |

1.947 |

|

長春人造樹脂 |

0.82 |

0.708 |

1.528 |

|

大連化工 |

0.15 |

0.855 |

1.005 |

|

奇美實業 |

0.373 |

0.318 |

0.692 |

|

前十大石化業者總計 |

49.68 |

15.218 |

64.896 |

|

碳排前三十大放企業總計 |

96.113 |

36.179 |

132.292 |

|

前十大石化業者碳排比例 |

51.69% |

42.06% |

49.06% |

資料來源:重製自(趙怡萌、許令儒,2023)

台塑石化在排碳前十大石化產業中,碳排量約占四成,99%來自範疇一直接燃料排碳(表1)。台塑石化處於石化產業鏈上游,主要營業項目為油氣業(煉油與烯烴製程)與發電業(汽電共生供六輕廠區蒸氣、電力)(台塑石化,2023a)。

台塑石化位於石化產業上游,其減碳的行動連帶地影響到石化業中下游廠商,但台塑石化的轉型似乎仍較為保守。台塑石化將《格拉斯哥氣候協議》中取消對於燃煤和化石燃料補貼視為「中長期且高度風險」,但觀察永續報告書和TCFD報告書,台塑石化未揭露其用於汽電共生、油氣業的燃煤用量,且目前台塑石化提出用以取代煤炭的燃料替代率仍然相當低,例如2025年、2030年的減量方向,僅有「鍋爐混燒廢棄物衍生燃料(RDF)5%與試燒生質燃料取代部分煤炭用量」、「評估以生質能燃料取代燃煤電廠5%煤用量」(台塑石化,2023b)。而氫能和氨能的利用,則仍處於台塑石化5年期的評估項目:「評估氫能應用可行性…評估以氨取代部分煤炭作為公用部門發電燃料」(台塑石化,2023a)。

目前台塑石化在六輕工業區的16座汽電共生設備,仍然是以煤炭作為燃料,只有另外3座獨立電廠(麥寮汽電)有更改為燃氣電廠的計畫。但台塑石化仍提出目前對於燃煤轉燃氣的疑慮:(1)在國際市場上煤炭比天然氣的供應更加穩定、(2)台灣的天然氣接收站建造有困難、(3)現在將發電廠改為燃氣發電是否真正有助於2050淨零目標。相較於燃煤轉燃氣,台塑石化目前傾向於推動廢棄物衍生燃料、生質燃料、氫氣和鍋爐混燒氨的作法(監察院,2023)。

相較於台灣石化業上游的緩慢步調,其他跨國石化業者針對石化業難以減碳的輕油裂解製程,已經採取了積極的電氣化製程研發。例如德國巴斯夫(BASF),其減碳策略仰賴大量的電力,並發展電裂解爐,因此,取得再生能源就成為巴斯夫淨零路徑的重點。巴斯夫購買的再生能源以離岸風力為主,其金額、契約年限、合作的廠商規模都很龐大。比較巴斯夫與臺灣中油、台塑石化此台灣唯二的石化業上游廠商,中油和台塑石化對綠電的投資消極,仍停留在少量設置綠電、成立專案小組或是評估投資可行性(表2)的階段。石化業碳排量最高的台塑石化,99%的碳排皆為範疇一,且擁有發電事業。台塑石化用電來源是自有發電廠,因此也無法以用電大戶條款[註2]規範台塑石化提高綠電用量。

表2 巴斯夫與中油、台塑石化減碳目標與再生能源取得情形

資料來源:台大風險中心整理[註3]

中油和台塑石化都提出了減碳目標,並宣示於2050年達到碳中和,但由於台灣尚未有相關法規與政策強制規定這些廠商的減碳期程,因此無法將減碳目標與政策做連結。從上述減碳路徑表(表2)可以看到台灣廠商與國際石化廠商巴斯夫的落差,特別在再生能源的使用與開發,中油和台塑石化的作為相對較為消極。

二、循環經濟與安全替代

現今的石化業發展,除了上游使用再生能源、新技術達到減碳目標,中下游走向循環經濟,提升產品週期也相當關鍵。此外,搭配國際上永續目標相關趨勢,汰除有害的化學品,以達到綠色化學[註4]的安全替代也是後續石化產業轉型的策略。

(一)循環經濟

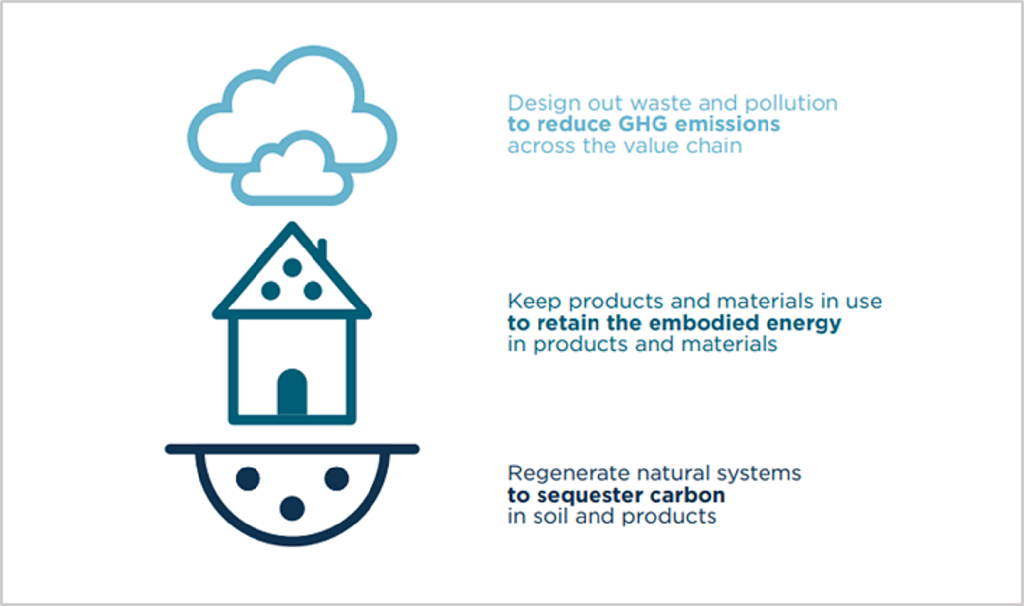

Material Economic研究指出,至2050年重複使用和回收可以滿足60%的塑膠需求,若能達到此目標,二氧化碳排放量將減少一半(Material Economics, N/A),循環經濟是塑膠需求持續增加的重要解方。以下的示意圖為循環經濟三大原則:首先是設計之初,避免廢棄和汙染以減少溫室氣體排放,接著是延長產品和材料的使用週期,發展基於服務的商業模式,最後則是促進自然系統再生,透過土壤和產品封存碳(Ellen Macarthur Foundation, 2021)。

圖1 循環經濟三原則

資料來源:(Ellen Macarthur Foundation, 2021. p.21)

循環經濟的重要思維是從「擁有」轉向「使用」,客戶「以使用取代擁有」、生產者則「以提供服務取代銷售」。

2004年起,聯合國工業發展組織(United Nations Industrial Development Organization, UNIDO)發起化學品租賃(Chemical lease)商業模式,將原本化學品出售、使用、拋棄、銷毀的線性商業模式,轉化為封閉式的循環模式。化學品製造商並非依靠賣更多的化學品獲利,而是販賣化學品的「功能」,這被稱為「以服務為基礎的商業模式(performance-based business model)」(UNIDO, 2023)。

原先既有的「生產者延伸責任制」(Extended Producer Responsibility, EPR)是指在廠商製造或進口產品之時,便需繳交一筆基金作為產品廢棄時的處理費用。此基金成功地建立起台灣的回收體系,此思維也將改變為「生產者擁有責任」(Extended Producer Ownership,EPO),產品的生產者對產品的組成和拆解擁有最完善的知識,應展現對產品永遠負責的態度(黃育徵、陳惠琳,2021)。「再製造」可延長產品壽命,並創造最多經濟效益與就業機會。相較於製造全新的產品,再製造可將產品核心部件的狀態與表現恢復到跟新品相同,能夠減少80%的新原物料需求、57%的能源耗用與排放,並減少90%的廢棄物,甚至減少高達44%的成本(黃育徵、陳惠琳,2021)。

李長榮化工就使用了「產品服務化」這樣的概念,電子業客戶從李長榮化工購買電子級異丙醇(EIPA)之後,使用後的異丙醇並不依循傳統的焚燒模式處理,而是重新回到李長榮化工,經過循環系統,讓異丙醇再生、恢復品質,純化後得以再次使用,過程中使用的水資源也會回收使用(李長榮化工,2022)。

( 二) 安全替代

根據OECD的定義,安全替代(substitution)是:「以解決問題為導向的化學物質管理,以更安全的替代選項(safer alternatives)取代有害物質。包含技術和成本的可行性。」所謂的「更安全(safer)」,代表和既有作法相比,對人體和環境的危害降低。安全替代不僅僅可以指稱化學品,同時也可代表對環境和人體更友善的產品或技術(OECD,2021)。

國際上「零危害物質排放(Zero Discharge of Hazardous Chemicals, ZDHC)」,當中的Zero,代表環境有害物質零排放。ZDHC關注全球時尚產業鏈(主要是紡織、成衣與鞋類),希望保護勞工、消費者、降低溫室氣體排放、保護生物多樣性、保護海洋與飲用水。ZDHC的「零排放」路徑包含材料投入、製程,以及產出三部分,因此,ZDHC認為這需要全球產業(品牌商、化學品供應商、製造商)的共同合作(ZDHC,2022)。

在台灣,從2018年開始,環保署(今環境部)每兩年舉辦「綠色化學應用及創新獎」,在綠色安全替代獎項也有許多石化業者獲獎,例如中油綠能科技研究所研發生質塗料,此種塗料具有五成以上生質含量,且對人體無害(陳玉鳳,2023)。李長榮化工亦有相似的理念,其2021年永續報告書中提出「安全取代」,研發出許多對環境、人體危害降低的材料,例如研發低毒性的電子級洗劑,以降低對現場勞工的健康風險,並研發出替代滑石粉、氯丁膠(具健康危害)的作法(李長榮化工,2020)。

台灣的石化業身處國際貿易鏈中,也受到國際品牌商的壓力。石化業最下游的第一線廠商,更直接面對國際市場的要求,因此也針對國際規範採取了積極的應對措施。例如台灣以鞋用接著劑起家的「大東樹脂化學股份有限公司」,就在2022年通過ZDHC的評估,確認其清洗劑、處理劑、膠粘劑及配套固化劑不含有ZDHC禁用的化學物質(大東樹脂,2022)。

然而在產業鏈的分工中,設計圖是由品牌商提出,再由製造商根據設計圖生產。因此,如果品牌商未主動要求更換材料,製造商想更動材料並不容易。例如李長榮化工2019年永續報告書也提到,即使開發出降低環境衝擊的材料,但「仍有部份產品因客戶需求而無法輕易更動配方…」(李長榮化工,2020)。再加上新物質或製程的開發,往往需要多年時間,同時也需要更換產線上的設備以配合新材料,更換設備所需的資金規模也相當龐大。

三、小結

台灣2021年前三十大溫室氣體排放企業中石化業廠商佔10家,溫室氣體排放量約前三十大的一半,石化業轉型極為迫切。但現況是台灣石化業減碳腳步太慢,業者仍在等待國外有成熟的減碳技術之後再直接引入,石化業上游減碳速度緩慢,導致無法提供低碳原料給中下游,對台灣直接面對國際市場第一線的下游廠商造成更大的減碳壓力。相較於台灣石化業上游的緩慢步調,在國際上已經可以看到跨國石化業者採取了更積極的轉型。

石化產業為上中下游完整產業鏈,在上游使用再生能源、新技術達到減碳目標,搭配中下游走向循環經濟,除了提升產品週期更從原有的生產者延伸責任轉為「擁有責任」,展現對產品負責的態度。此外,台灣的石化業身處國際貿易鏈中,下游第一線的廠商也深受國際品牌商的壓力,應跟隨國際上永續目標相關趨勢,以安全的替代選項汰除有害的化學品,達到綠色化學與安全替代,這將是未來石化產業轉型邁向永續的關鍵。

- 大東樹脂化學股份有限公司(2022)。〈大東樹脂ZDHC MRSL 符合性認證到手!〉。大東樹脂官網。

- 台塑石化(2023a)。《2022台塑石化股份有限公司永續報告書》。

- 台塑石化(2023b)。《2022 TCFD台塑石化股份有限公司氣候相關財務揭露報告書》。

- 台灣中油(2023)。《2023永續報告書》。

- 李長榮化工(2022)。〈李長榮把碳中和變競爭力 幫助客戶實現永續未來 劉文龍vs林子倫對談〉。Youtube。

- 李長榮化工(2020)。《李長榮化工2019 ESG報告書》。

- 黃育徵、陳惠琳(2021)。《循環台灣》。台北:天下雜誌。

- 趙怡萌、許令儒(2023)。〈2023企業氣候行動追追追〉。台大風險中心。

- 環境部化學物質管理署綜合規劃組(2023)。〈綠色化學定義及原則〉。環境部化學物質管理署綠色化學整合專區。

- Ellen Macarthur Foundation (2021). “Completing the picture: How the circular economy tackles climate change.” p.21.

- Material Economics (N/A). “The Circular Economy - a Powerful Force for Climate Mitigation.” p.76.

- United Nations (2021). “COP 26 Glassgow Climate Pact- Full decision text.” .

- UNIDO (2023). “About the model.” .

- ZDHC (2022). “ZDHC Foundation's Roadmap To Zero Programme.” Youtube.

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※

[1] 格拉斯哥氣候協議(Glasgow Climate Pact):是COP26的結論,由將近200個國家於兩個多星期協商而成。在該協議中,提到為了將全球上升溫度限制在1.5OC之內,需要快速降低全球溫室氣體排放,包含在2030年降低45%的二氧化碳排放(相較於2010的排放量),同時也需加強降低其他溫室氣體的排放量。

[2] 根據2021年實行的「一定契約容量以上之電力用戶應設置再生能源發電設備管理辦法」(簡稱用電大戶條款),與公用售電業契約容量在5,000KW以上者稱為「用電大戶」,需設立一定比例綠電。

[3]資訊整理自:台灣中油2023永續報告書,頁120-121、133、148。2022台塑石化股份有限公司永續報告書,頁33、43-51。BASF Report 2022-Energy and Climate Protection。

另外說明,永續報告書標題的年份,普遍為資料統計年份,但中油的命名規則不同,是以出版年份而非資料蒐集年份命名。

[4]綠色化學目的希望能設計出友善環境的製程、化學品,希望能防止汙染、減少能源消耗(環境部化學物質管理署綜合規劃組,2023)。