編譯/楊家瑋 中心助理研究員

製圖/劉恒 中心助理

前期製圖、校訂/王奕陽 中心助理研究員

在全球淨零轉型的壓力之下,雖然有愈來愈多的公部門和私部門致力於氣候行動,但挑戰依然存在,特別是轉型過程中對經濟影響的程度,以及因準備不足或延遲轉型所產生的風險。麥肯錫公司(McKinsey & Company,簡稱麥肯錫)特別為淨零轉型做出一份分析報告,報告中使用綠色金融系統網絡(NGFS)的2050年淨零情境,模擬一個相對有序、邁向1.5°C目標的路徑,估計了到2050年的轉型對全球能源及土地使用部門的需求、資本分配、成本和勞動市場的影響。

圖一 淨零轉型的普遍特性

Source: Mckinsey & Company, 2022. Extract and Trans. by RSPRC

包含圖一在內,麥肯錫所分析及歸納出淨零轉型的幾個特性有:普遍特性、重要特性、前期支出偏重的特性、不均衡特性、風險暴露特性,以及帶來大量機會的特性。

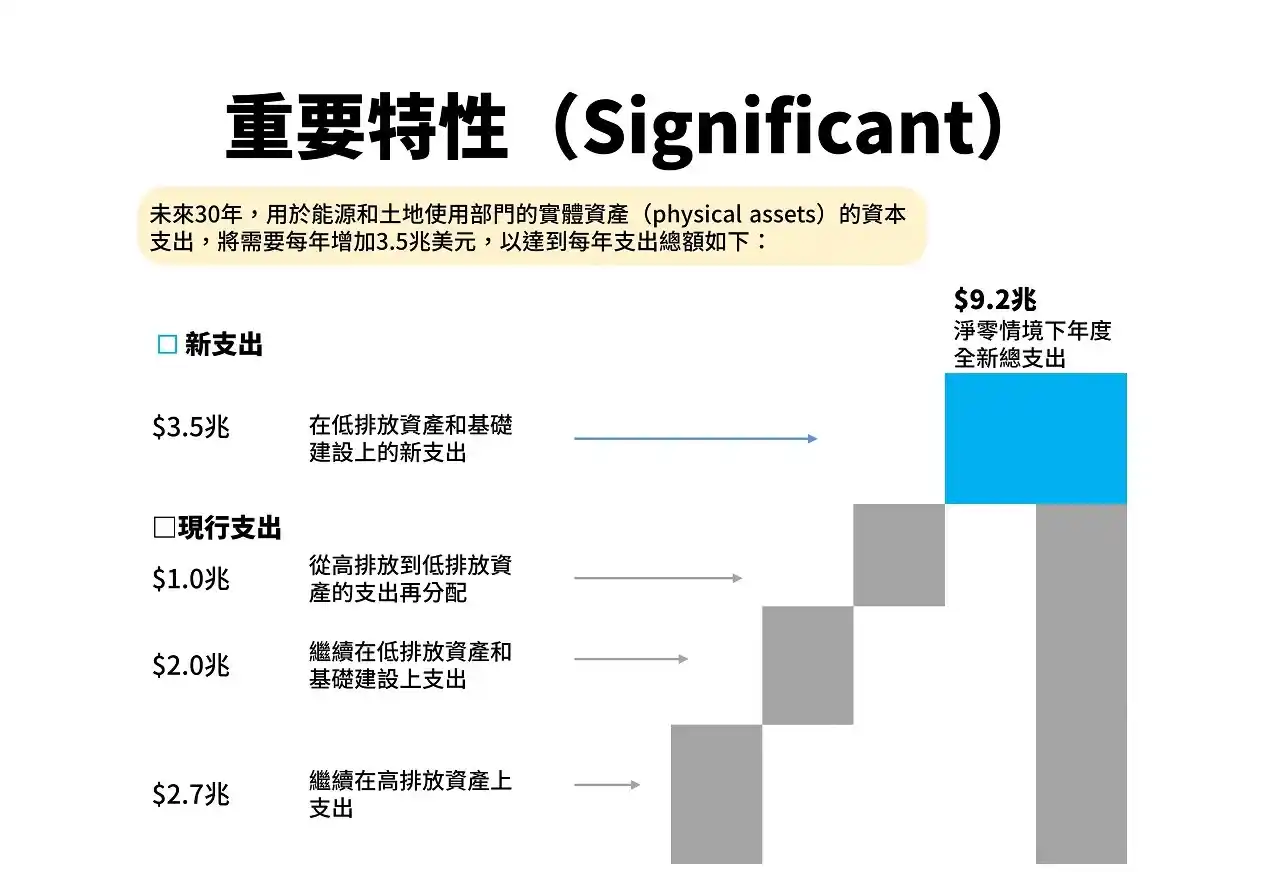

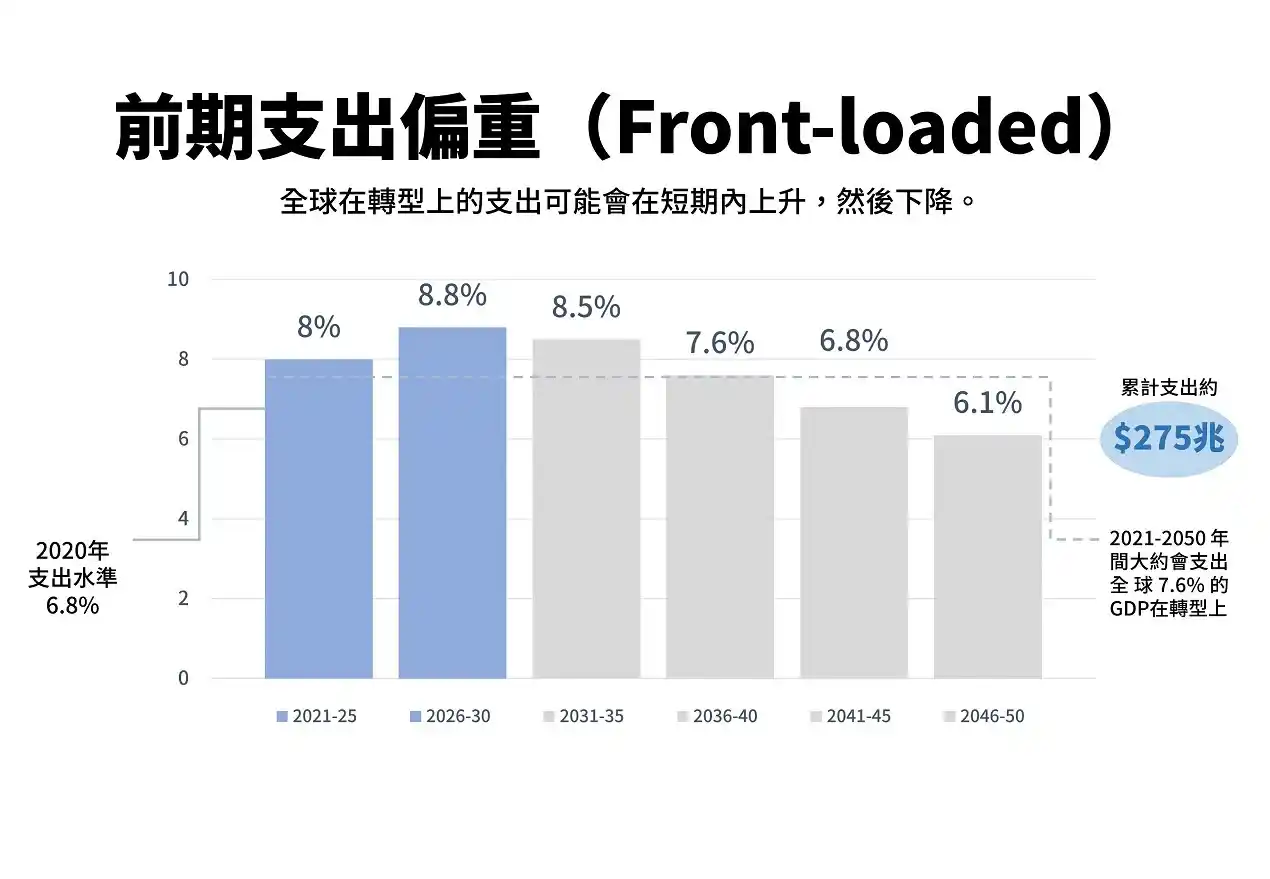

麥肯錫預估,在2021年至2050年的淨零轉型期間,能源部門和土地使用部門實體資產的資本支出將達到約275兆美元(折合台幣約7700兆元),約等於每年平均支出9.2兆美元,與現今相比約增加3.5兆美元(參見圖二)。而這額外的支出相當於2020年全球企業利潤的一半,稅收總額的四分之一和家庭支出的7%。此外,現今的年度支出中,有1兆美元的資金需要從高排放資產重分配到低排放資產。但這些支出是屬於前期支出,在2026年至2030年之間,從目前占GDP的6.8%上升至8.8%,接著再下降(參見圖三)。值得注意的是,技術的創新將可以比預期更快地降低淨零排放技術所需的資本成本。

圖二 淨零轉型的重要特性

Source: Mckinsey & Company, 2022: 16. Extract and Trans. by RSPRC.

圖三 淨零轉型前期支出偏重的特性

Source: Mckinsey & Company, 2022: 19. Extract and Trans. by RSPRC.

在NGFS的2050年的情境分析之下,全球電力平均傳送成本將在短期內增加,但隨後即會從尖峰值下降,不過這會因不同地區而有差異。然而隨著電力部門建設再生能源和輸配電容量,並考慮營運成本及折舊,2020年到2040年時,電力生產的滿載單位成本可能上升約25%,而到2050年時,全球平均滿載單位成本仍將上升约20%。

2050年時,轉型可能導致全球直接和間接的工作數量增加2億個(新興產業職位),同時減少1.85億個(傳統產業職位)。淨零轉型的結果將導致化石燃料開採與生產、化石能源部門的直接工作需求分別減少約九百萬及四百萬個。而到2050年,再生能源、氫能和生質燃料的產業將可創造八百萬個直接工作,而那些即將被迫退場的勞工,急需接受輔導與訓練,在轉型期間學習新技能,以適應未來的勞動市場。

淨零轉型雖可創造機會,但高排放的商品或產業(約佔全球GDP的20%)將面臨對需求、生產成本和就業的重大影響。在NGFS的2050年淨零情境之下,2050年時的燃煤生產活動將幾乎停止,而石油及天然氣的產量將分別比現在低55%、70%。製程改變將增加其他部門的生產成本,情境模擬結果顯示,鋼鐵和水泥業到2050年時,將分别有约30%和45%的成長,而一些低碳商品及勞務的市場將會擴大。麥肯錫預估,2050年的電力需求可能會比現在增加一倍以上。

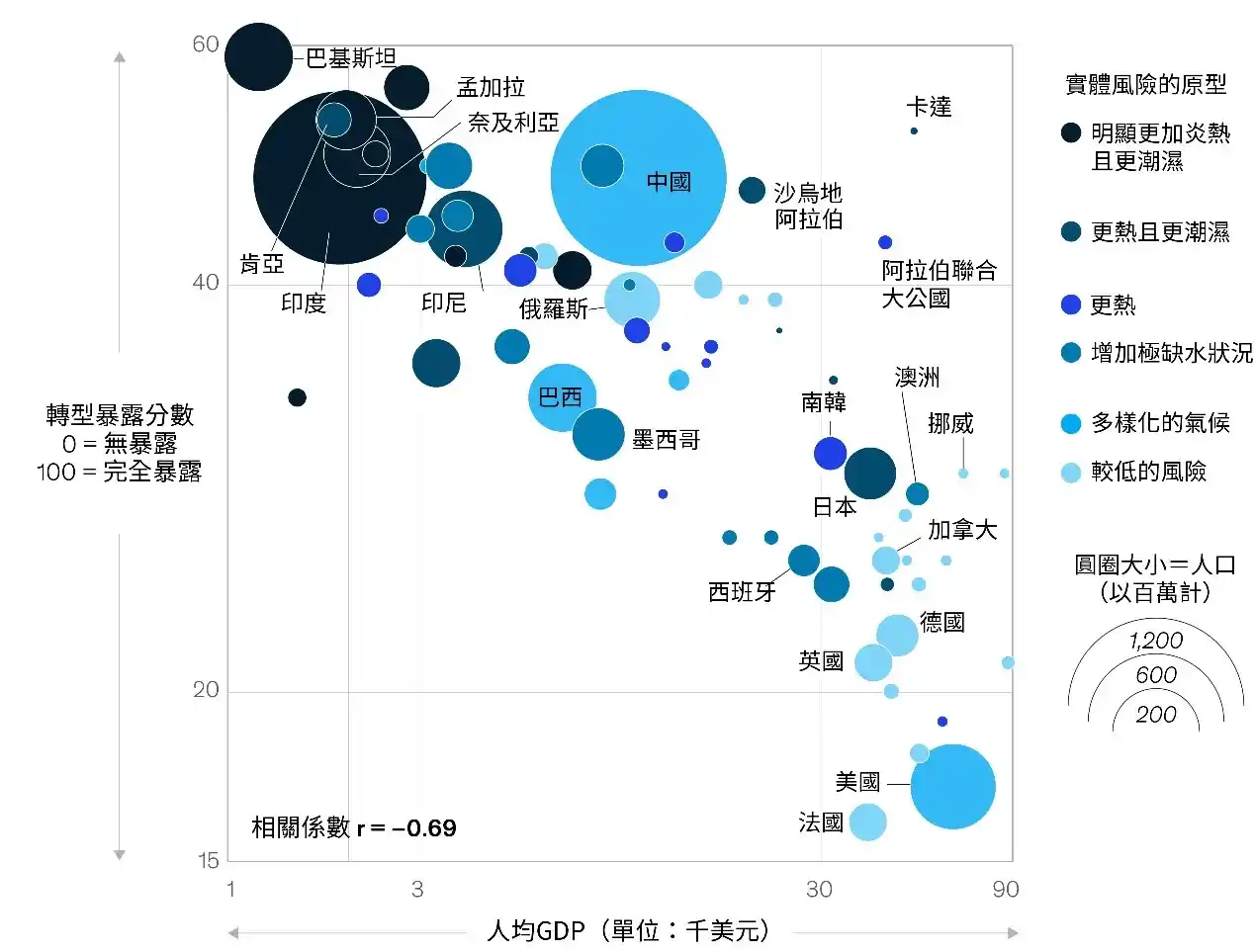

較貧窮的國家和高度依賴化石燃料的國家最容易受到淨零轉型的影響,因為這些國家容易受到產出、資本存量和勞動市場改變的衝擊,且受影響的部門在其經濟體中的占比相對較大(參見圖四)。如薩哈拉以南非洲(sub-Saharan Africa)和印度等地區的淨零轉型投資金額,就至少是已開發國家GDP份額的1.5倍。而對於已開發國家的經濟影響也可能是不均衡的,如美國44個州的就業市場,有超過10%是與化石燃料相關的工作。

圖四 淨零轉型的不均衡特性

ource: Mckinsey & Company, 2022: 37. Extract and Trans. by RSPRC

低收入家庭將在淨零轉型過程中面對更大的風險,因消費者在短期內將花費更多的成本在電力使用上。消費者的消費行為可能會因為低碳轉型而有所改變,例如汰換燃燒化石燃料的商品(如交通工具或供暖設備)、飲食改變(如減少食用牛肉、羊肉等高排放肉品)。麥肯錫估計到2025年時,持有電動車的成本將低於持有內燃機汽車的成本。

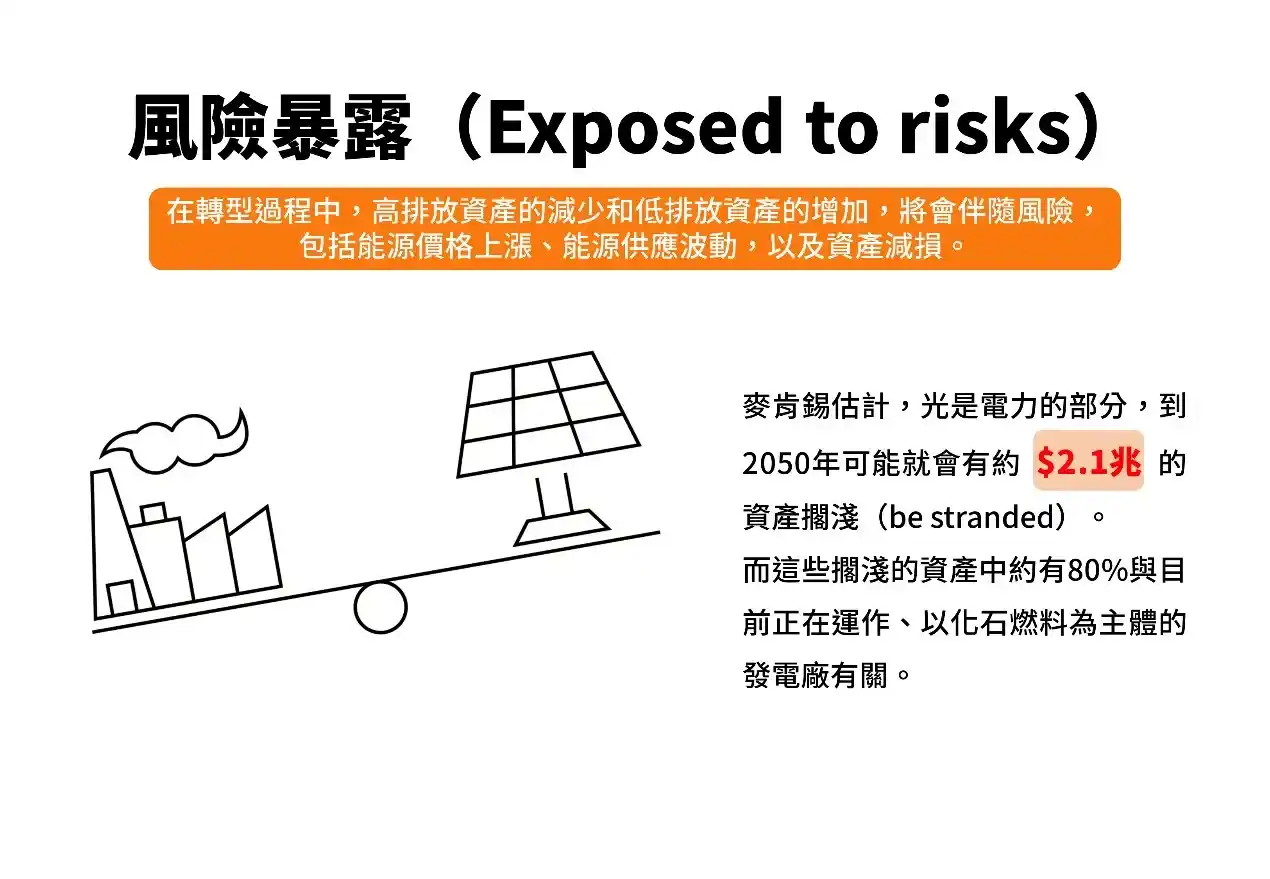

無序的轉型路徑,將可能面臨更龐大的經濟成本,特別是沒有考慮到高階效應(higher-order effect)的因素。例如,延遲或驟然的轉型,可能導致資產擱淺、勞動力錯位等風險的增加。即使在一個相對緩和的轉型路徑之下,亦可能因供應量能無法及時擴充,進而導致短缺和價格上揚的問題。

圖五 淨零轉型的風險暴露特性

Source: Mckinsey & Company, 2022. Extract and Trans. by RSPRC

轉型雖會伴隨成本和風險,但實現淨零過程中的經濟轉型將可能創造新的機會,並進一步防止實體風險的累積。與新的低排放商品、行政支援服務、供應鏈相關的實體資產的資本支出增加,將可創造成長的機會(參見圖六)。更重要的是,實現淨零排放並將升溫限制在1.5°C內,將有助於降低可能受氣候變遷影響的機率。

圖六 淨零轉型帶來大量機會的特性

Source: Mckinsey & Company, 2022. Extract and Trans. by RSPRC

最後,麥肯錫呼籲政府和企業共同採取行動,擴大轉型計畫和投資,以管理風險及掌握機會。除此之外,企業需要為自身範疇1及2的排放量規劃減碳方針,並盡可能地擴大到範疇3的排放量。隨著條件改變和機會的出現,企業亦須調整商業經營模式,將氣候因素納入營運策略、財務及資本規劃的決策過程當中。此外,金融機構在資本重分配(capital reallocation)方面扮演重要關鍵角色。

- Mckinsey & Company (2022). The net-zero transition: What it would cost, what it could bring.

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※