文 / 蕭彗岑 中心計畫專員;郭雅婷 中心博士後研究員

如果說TCFD的首要目標是阻止氣候變遷的暖化危機,主要著重於氣候變遷對企業造成的財務風險,那與TCFD架構類似的TNFD(Taskforce on Nature-related Financial Disclosures, TNFD),其首要目標,就是阻止生物多樣性的消逝,主要著重於企業或組織在營運過程中,對自然的衝擊(impact)、依賴(dependency),以及隨之而來,對企業的風險與機會。

為了減緩生物多樣性流失的速度, 全球各國於2022年在加拿大Montreal舉行COP15(阮怡婷,2022),將近200個與會國家同意2030年之前,要將地球上三分之一的陸地與海洋面積納入保護區(Briggs, 2022a)。世界知名的會計師事務所KPMG也從全球5800個企業之永續報告書中發現,全球營收前250大的企業中,有46%已經注意到生物多樣性損失,會對其商業活動造成風險,而各地區營收前100大企業中,則有40%注意到這個風險。KPMG報告中特別提出,拉丁美洲有最多比例的企業,將生物多樣性損失列為企業面臨的風險,拉丁美洲擁有地球上最豐富的生物多樣性資源,卻也遭受許多開發行為帶來的生物多樣性損失(KPMG International, 2022)。

台灣企業也開始重視生物多樣性,例如身為傳統高碳排、高環境衝擊的台泥,這幾年也積極思考如何轉型,投入珊瑚生態、礦區生態保育,並成立著名的「辜嚴倬雲植物保種中心」,保存台灣的植物種原。而在COP15大會舉行期間,台泥就宣布加入COP15跨國行動「商業自然行動聲明 (Business For Nature Make it Mandatory )」[註1],並且加入由企業永續發展協會(BCSD Taiwan)推動,台達電、群創、宏碁、華碩、國泰金、永豐金、信義房屋所組成的「自然與生物多樣性倡議平台(Taiwan Nature Positive Initiative)」,共同推動自然正成長(Nature Positive)(謝柏宏,2022)。

為了提供永續報告書採用相似的一致性與整合性的方式,TNFD擁有和TCFD相似的揭露架構:治理、策略、風險管理,以及指標和目標,但是揭露的四個架構需要包含以下:

一、評估與自然相關的依賴性和自然影響。

二、位置的考慮。

三、考慮與自然有關的風險和機會之評估和管理能力。

四、關於揭露範圍和未來揭露內容的聲明。

TNFD提出評估自然相關的風險:LEAP階段

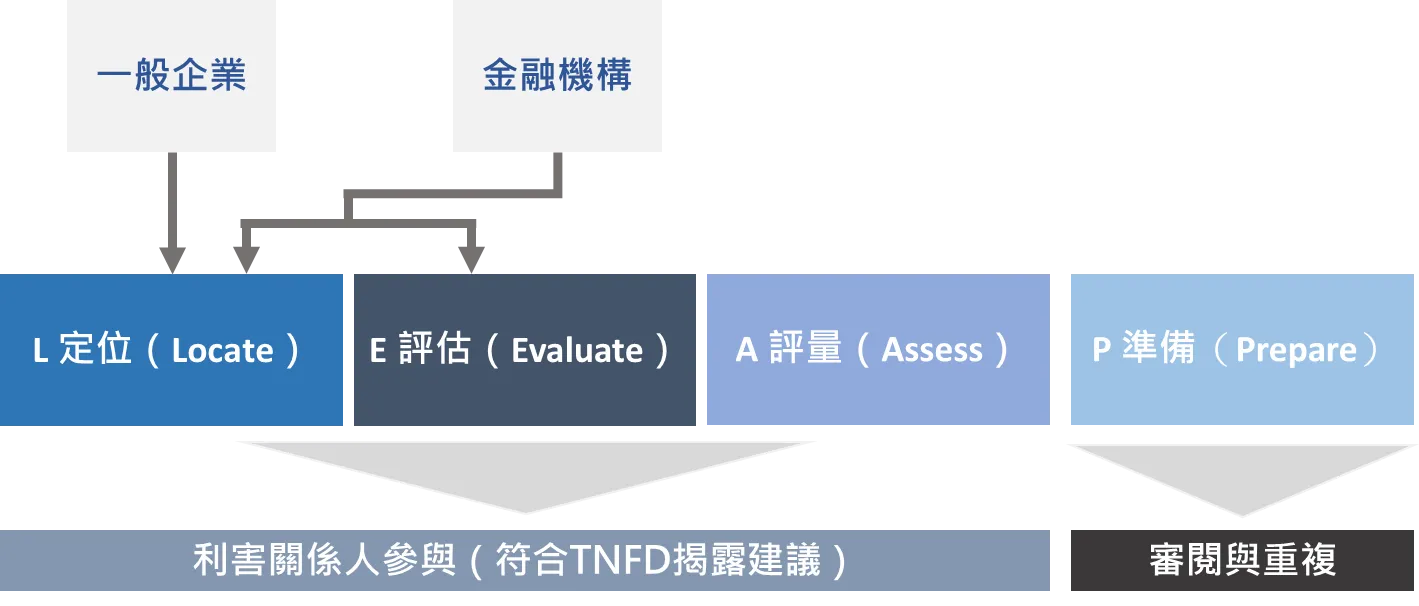

除了揭露上述四個架構外,TNFD更進一步提出評估自然相關風險與機會的四個階段,簡稱為LEAP,分別是:定位(Locate)、評估(Evaluate)、評量(Assess)以及準備(Prepare)。在TNFD提出的Beta版本的架構中,分別針對這4個階段提出4個引導式問題(表2-表5),以協助企業與金融機構(Corporates and Financial Institutions)瞭解這4個階段的內涵(圖1)。

(一)TNFD提出一般企業和金融機構的區別

TNFD從推出至今,接連發布更新的測試版本,到2022年11月,TNFD推出了Beta v0.3版,也就是測試版的第三版,而TNFD的正式版本,則預計於2023年9月才會推出。在發布測試版本的這段期間,TNFD也聽取許多單位的建議,做了許多修改,下圖一則是Beta v0.3版本提出的LEAP,相對於前兩版,新增了一般企業與金融機構執行LEAP的不同流程。

圖1 TNFD提出的LEAP階段

資料來源:The TNFD Nature-Related Risk & Opportunity Management and Disclosure Framework Beta v0.3, p.29(作者自行翻譯、製圖)

金融機構以外的一般企業,要執行LEAP之前,要先釐清自己所要評估的營運活動是什麼,以及要考慮哪一個層面的自然(是有關於海域、淡水、陸域或大氣?抑或是哪一種生物群體、環境資產、生物多樣性?)又會使用那些資料(來自內部、價值鏈或第三方資訊?)

如果是金融機構,就需要考慮自己商業活動的特質是什麼?資金分配到哪些產業中?目前擁有那些資產或金融產品,這些產品跟自然之間會有什麼互動?金融活動會跟什麼生物群體或生態系統相關?

表1 一般企業和金融機構執行LEAP的前置作業

|

代號 |

項目 |

內容 |

|

|

一般企業 |

C1 |

商業營運 |

根據可取得的內部資料和價值鏈的資料,需要考慮哪些商業營運活動? |

|

C2 |

自然的層面 |

根據可取得的內部、價值鏈和第三方資料,自然的哪一個層面(領域、生物群系、環境資產、生態系統服務)需要被考慮到? |

|

|

金融機構 |

F1 |

商業型態 |

身為金融機構,業務的本質是甚麼?我們的業務中主要的功能單位(functional units)是什麼? |

|

F2 |

切入點 |

我們將資金分配到哪些產業,或分配在哪些地理位置? 我們有什麼資產類別(Asset class)或是金融產品,而這些跟自然的潛在關係是? 我們的金融行為會跟那些生物群集或生態系統有關?會如何相關? |

|

|

F3 |

分析型態 |

給定金融商品或服務的整合程度,什麼程度的評量是可行或正確的? |

資料來源:The TNFD Nature-Related Risk & Opportunity Management and Disclosure Framework Beta v0.3, p.29(作者自行翻譯、製表)

(二) LEAP流程─定位(Locate):定位企業和自然界的介面(interface)

TNFD建議在定位這個階段,可以製作一個地圖,以顯示資產、商業活動,與供應鏈的位置。同時,也和這些位置內的「生物多樣性之重要程度」空間資訊疊圖,例如,關鍵的生物多樣性區域、保護區、重要的自然棲地。另外,也可以標出自然資本熱點(natural capital hotspots),例如:跟水資源風險與壓力有關的地理資訊。在定位這個階段,金融機構可以檢視其所投資的資產與產業,會和哪些生態系統互動,並檢視哪些資產或產業,跟具生態優先性的地點(priority locations)有交互作用。

表2 LEAP當中的L階段

|

代號 |

項目 |

內容 |

|

|

L定位(Locate, interface with nature) |

L1 |

商業足跡 |

我們直接的資產、營運以及相關的價值鏈(上下游)活動在哪裡? |

|

L2 |

自然界面 |

上述的活動會和哪些生物群集和生態系統產生互動?在每一個地點,近期的生態系統完整性[註2](integrity)跟重要性是什麼? |

|

|

L3 |

界定具生態優先性的地點(priority location) |

和我們企業活動有互動的地點,有哪些被評量為低整合性地點、重要生物多樣性地點,或是有水資源壓力? |

|

|

L4 |

界定部門 |

哪一個部門、商業單位(business unit)、價值鏈或是資產類別會跟生態優先性的地點會產生互動? |

資料來源:The TNFD Nature-Related Risk & Opportunity Management and Disclosure Framework Beta v0.3, p.29(作者自行翻譯、製表)

(三) LEAP流程─評估(Evaluate):評估企業對於自然的依賴和衝擊

透過定位階段,瞭解在特定區域中產業與自然交互作用之後,就可以進到此階段:評估各項活動對自然的衝擊與依賴。TNFD建議,企業應該要有自主判斷,畢竟企業中既有的政策分析者與執行長最瞭解自己的企業運作,也才能夠瞭解企業本身對自然的依賴及衝擊。此外,很重要的是企業進行評估時,必須廣泛地諮詢內部與外部相關利害關係人,才能對特定地區有最佳的評估。

在TNFD測試版第三版當中,對於LEAP的E和A都做了一些調整。在Evaluate的部分,雖然項目跟先前兩個版本並未有差別,但TNFD希望能夠更強調,企業不只會對自然造成負面影響,但也具有減緩負面影響,或施加正面影響的能力。例如紡織工廠可能會隨意傾倒有毒廢棄物,造成土壤汙染,危害土壤的生物多樣性,但企業可以改變環境風險管理的機制,以確保在產品製造過程,不會排出有毒廢棄物。同時,這家紡織企業也能夠採用零廢棄物的生產流程,並且利用生物修復的方式,淨化受汙染的土壤。

TNFD在Evaluate這部分,特別引入了IPBES(Intergovernmental Platform on Biodiversity and Ecosystem Services)改變自然的5種驅動力──分別是陸域/水域利用、資源使用、氣候變遷、汙染、外來物種。將IPBES這5個驅動力當作是基礎分類,企業在羅列出營運活動對自然的影響時,就可以根據這幾個分類,來列出自己對自然的各種影響,與降低影響的方法。

表3 LEAP當中的E階段

|

代號 |

項目 |

內容 |

|

|

E 評估(Evaluate, Dependencies and Impacts) |

E1 |

界定出相關的環境資產和生態系統服務 |

在每一個具生態優先性的地點,我們的商業過程和活動是什麼?在每一個具生態性優先地點上,我們所依賴或衝擊的環境資產和生態系統服務是什麼? |

|

E2 |

界定出依賴和衝擊 |

在每一個具生態優先性的地點,我們業務所造成的自然相關依賴和衝擊是什麼? |

|

|

E3 |

依賴分析 |

在每一個具生態優先性的地點,我們對自然依賴的規模和大小是什麼? |

|

|

E4 |

衝擊分析 |

在每一個具生態優先性的地點,我們對自然衝擊的規模和大小是什麼? |

資料來源:The TNFD Nature-Related Risk & Opportunity Management and Disclosure Framework Beta v0.3, p.29(作者自行翻譯、製表)

(四) LEAP流程─評量(Assess):評量企業的風險與機會

在評估(Evaluate)階段,釐清產業活動對自然的依賴以及衝擊後,接下來,則要進一步評估企業所面對的自然相關的風險和機會。 在TNFD的定義中,和自然相關的風險(nature-related risks),代表企業所承受的威脅,這些威脅會跟企業對自然的依賴、衝擊相關,這些風險可能是實體風險、轉型風險,或是系統風險。TNFD定義中的與自然相關的機會(nature-related opportunities),則是藉由減緩對自然的負面效應,或對自然施加正向影響之後,對組織與自然產生的正向結果。

TNFD建議,在此階段,企業可以產出 (1) 與自然相關的風險與機會表單,這份表單代表企業應該行動的目標。(2) 和企業管理架構一致的重大風險矩陣。(3) 在委員會和董事會層級,列出企業的自然相關風險管理策略。(4) 在委員會和董事會層級,給予如何避免、最小化、減緩自然相關風險的建議,並為企業界定出自然相關的機會。

不管是TNFD或是TCFD,企業鑑別出風險之後,下一步的問題,是如何將自然/氣候風險,合併入原有的風險管理當中。TNFD在補充資料(TNFD, 2022b)中,舉出一些簡單的例子,說明如何合併。例如因為原料產地乾旱或極端氣候,導致生態系統退化,因此供應鏈無法提供預期數量的原料,這就可以被包含在營運風險中。

表4 LEAP當中的A階段

|

代號 |

項目 |

內容 |

|

|

A 評量(Assess, Material Risks & Opportunities) |

A1 |

界定出風險與機會 |

對我們企業來說,有什麼相關的風險和機會? |

|

A2 |

具存風險減緩,以及風險和機會管理 |

我們已經採用了哪些風險減緩、風險與機會管理方法? |

|

|

A3 |

額外的風險減緩與風險和機會管理 |

我們應該考慮哪些額外的風險減緩、風險與機會管理行動? |

|

|

A4 |

風險與機會重要性評量 |

哪一些風險與機會是重要的,並且應該在TNFD建議的項目中揭露? |

資料來源:The TNFD Nature-Related Risk & Opportunity Management and Disclosure Framework Beta v0.3, p.29(作者自行翻譯、製表)

(五) LEAP流程─準備(Prepare):準備回應自然相關風險與機會,並且準備向投資者報告

當上述的階段都完成後,管理團隊可以討論如何執行策略,以及如何分配資源和資金,時程上可以分為短、中、長期進行討論。討論的時候,可以有一些切入點:(1) 綜合性思考策略:我們是否了解目前商業模式的自然風險和機會,未來會有什麼可能的變化,因此我們必須重新思考策略?(2) 這些自然風險和機會,對業務中無形資產的影響(Impact on intangibles)。無形資產包含客戶忠誠度、品牌價值跟聲譽。(3) 我們將會受到哪些政策和制度的影響?(4) 社區參與:我們跟當地社區關係如何?我們是否可以跟當地社區合作,共同提出更好的風險管理策略?(5) 投資者偏好:投資者的投資標準、正在進行的風險評估是什麼?我們的營運行為,在自然相關的依賴和衝擊方面,是否有什麼風險,會讓我們突然失去投資人的信心?

很重要的是,TNFD期待企業能夠提供關於自然相關風險和機會的報告,並將其與既有的年度財務報告整合。

表5 LEAP當中的P階段

|

代號 |

項目 |

內容 |

|

|

P 準備(Prepare, To respond & report) |

P1 |

策略與資源分配 |

根據分析結果,應該做出怎樣的策略和資源分配? |

|

P2 |

表現衡量 |

我們如何設立目標,並定義、測量進展? |

|

|

P3 |

報告 |

根據TNFD對於揭露的建議,我們將會揭露那些資訊? |

|

|

P4 |

發表 |

我們在何地、何時呈現我們的自然相關揭露結果? |

資料來源:The TNFD Nature-Related Risk & Opportunity Management and Disclosure Framework Beta v0.3, p.29(作者自行翻譯、製表)

小結:

現今為了減緩氣候變遷,減碳成為全世界共同的目標,但過度偏重減碳,忽略整體的平衡,反而可能對環境造成負面效果。例如有些大企業為了減碳而投入綠電生產,建置太陽能光電案場。但是在這過程中,企業若只是目標導向,積極地尋求設置太陽能板的空間、統計能產出的功率、評估何時工程能完工、何時企業可取得穩定且充足的綠電,就可能忽略太陽能板設置的空間,同時也是自然生態茁壯和滋長的區域,也忽略了這片區域中原有生活的生物以及周邊社區會受到影響。原先以環境之名出發的行動,卻詭異地成為反環境的行動。TNFD強調系統性、整合性、關注整體自然環境,也重視與當地社區合作。期許企業未來能夠引入TNFD,能有助於改善這樣的弔詭情況,讓資金流向對自然有益的結果(nature-positive outcomes)。

針對生物多樣性,國際植物與動物保育協會的Abigail Entwistle博士曾說過一句很有趣的話:「對人類來說,生物多樣性實在是太複雜了,但對自然來說,這卻是很基本的一件事。(The idea of biodiversity can be quite complicated for people, but it's basically about nature.)」(Briggs, 2022b)。因此,當我們試圖執行TNFD這樣龐雜的架構時,或是試圖從眾多複雜難解的參數中評估生物多樣性時,應時時想起這句話之初衷,與自然締結和平協議,透過保存自然生態環境中的生物多樣性,才能與自然永續共存。

[1] COP15商業自然行動聲明:此聲明要求大型企業與金融機構,在2030年之前,要評估並揭露其對於生物多樣性的衝擊與依賴。瀏覽日期:2023/01/03

[2] 在L2當中提到的「生態系統完整性」原文是What is the current integrity and importance of the ecosystems at each location。根據國際野生生物保護協會,在2019年提出的定義,生態系統完整性,代表生態系統跟相關生態過程(ecological processes)的完整性(completeness)與功能性(functionality)。對當地的生物群來說,完整性的消退會降低棲地的品質,破壞生態過程和生態功能,並減少生態系統的韌性和使物種、生態系統服務永續的能力。越完整的生態系統,能支持越高的生物多樣性,並降低滅絕的風險。(資料來源:FAQ: Ecosystem Integrity in the Post-2020 Global Biodiversity Framework Wildlife Conservation Society (WCS) Updated: 15 December 2019.)瀏覽日期:2022/07/05

- 阮怡婷(2022)。〈10年一次的生物多樣性公約談判登場,將決定人類與自然環境的未來 但延宕兩年的COP15?為什麽主辦國是中國卻在加拿大舉行?〉。2023/01/06檢索。

- 謝柏宏(2022)。〈台泥簽署全球330家企業的聯合國「商業自然行動聲明」〉。2023/01/03檢索。

- Business for Nature (2022). “Make it mandatory”. Retrieval Date: 2023/01/03.

- Helen Briggs (2022a). “COP15: Nations reach 'historic' deal to protect nature.” Retrieval Date: 2023/01/03.

- Helen Briggs (2022b). “COP15: UN calls for biodiversity 'peace pact with nature'.” Retrieval Date: 2023/01/03

- KPMG International (2022). “Big shifts, small steps. Survey of Sustainability Reporting 2022.”. Retrieval Date: 2023/01/03.

- TNFD (2022a). The TNFD Nature-Related Risk & Opportunity Management and Disclosure Framework Beta v0.3. Retrieval Date: 2023/01/03.

- TNFD (2022b). The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.3 Annex 3.1 Guidance on the Assess Phase of LEAP. Retrieval Date: 2023/01/03.

- Wildlife Conservation Society (2019). “FAQ: Ecosystem Integrity in the Post-2020 Global Biodiversity Framework.” Retrieval Date: 2022/07/05

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※

相關文章:

你不可不知的自然相關財務揭露(Taskforce on Nature-related Financial Disclosures, TNFD)