文/康昱涵 中心助理、施怡君 中心資深助理研究員

審校/林木興 中心博士後研究員

全球各地的政策制定者採用各自永續分類標準(Sustainable Taxonomy),部分國家正在擬定各自的分類標準,幫助投資者、企業和金融機構識別和支持環境友善投資(圖1)。 然而,不同國家和地區對於永續經濟活動的定義不同,也使國際間永續投資面臨挑戰。

對此,中國和歐盟這兩大經濟體,各自於2015年、2020年啟用了個別的分類標準後,於2020年7月共同成立「永續金融分類標準工作小組」制訂「共同分類標準」。最終,在歐盟、中國兩大經濟體主導下,國際永續金融平臺(International Platform on Sustainable Finance, IPSF)[註1]於2021年11月4日COP26期間,發布「共同分類標準-氣候變遷減緩」(Common Ground Taxonomy: Climate Change Mitigation)報告。此外,東協也於2021年11月1日首次發布「東協永續分類標準第一版」,試圖提出適用於東協成員國的永續分類標準。

本文梳理歐盟、中國、東協三大經濟體的永續分類標準脈絡,並檢視三大經濟體永續分類標準之發展狀況及特色,進一步分析三大經濟體永續分類標準之相異處,以及解讀「共同分類標準」(Common Ground Taxonomy, CGT)之政策意涵。

圖1 全球各地綠色分類標準發展概況

資料來源:Climate Bonds Initiative (2022)。

歐盟永續分類標準

歐盟執委會於2018年公布「融資永續成長行動計畫」(Action Plan: Financing Sustainable Growth),旨在建立永續金融的共同語言、要求資產管理公司和機構投資者將永續納入風險管理、提高企業報告的透明度。該行動計畫包含三大架構:

- 歐盟永續分類標準(EU Taxonomy)

- EU Taxonomy為永續金融架構的第一個基本組成部分,為永續經濟活動制訂明確的標準,定義什麼是做出重大貢獻,以及什麼是不造成重大損害,同時引入強制揭露義務,要求公司和投資者揭露其在分類標準相關經濟活動中所占的比例。

- 2020年7月12日生效的「歐盟分類標準規章」(EU Taxonomy Regulation)第9條明列六項氣候和環境目標:(1)氣候變遷減緩、(2)氣候變遷調適、(3)水、海洋資源之永續利用及保護、(4)轉型至循環經濟、(5)污染預防及控制、(6)生物多樣性及生態系統之保護與復原。同時,該分類標準也規定了經濟活動必須滿足的四個總體條件,才能獲得環境永續發展的資格:(1)對至少一項環境目標做出重大貢獻;(2)對其他五個環境目標沒有造成重大損害;(3)遵守最低社會人權保障(Comply with minimum safeguards);和(4)遵守分類標準授權行為中規定的技術篩選標準(European Commission, 2023b)。

- EU Taxonomy雖採用二元分類系統,但經濟活動不僅包括「永續」的經濟活動,還包括轉型活動(Transitional Activity)、支持性活動(Enabling Activities),確保有助於減排的活動不會被剝奪適當的融資。這些經濟活動至少每三年審查一次,該審查應包括分析技術篩選標準是否以最相關的標準為基礎,以及這些活動的生命週期的碳排放是否得到充分考慮,還應根據技術發展評估捕獲碳的潛在用途(European Parliament and Council of the European Union, 2020)。

- 非財務報表的揭露要求

- 第二個組成部分涉及對金融和非金融企業的強制性揭露要求,為投資者提供選擇永續投資所需的資料。揭露要求涵蓋公司活動對環境和社會的影響,以及公司因其永續性影響而面臨的業務和財務風險,這也稱之為「雙重重大性」(Double Materiality)原則。

- 企業永續報告指令(Corporate Sustainability Reporting Directive, CSRD)要求歐盟境內公司發布有關其經濟活動的永續性指標,受CSRD影響的公司必須在其CSRD報告中揭露其經濟活動產生的營業額、資本支出和營運支出中符合歐盟分類標準的占比(European Commission, 2023b);永續金融揭露規章(Sustainable Finance Disclosure Regulation, SFDR)要求「另類投資基金經理」(Alternative Investment Fund Managers, AIFM)和「可轉讓證劵集體投資計畫」(Undertakings for Collective Investment in Transferable Securities, UCITS)等資產管理公司,揭露其金融產品投資於永續經濟活動的比例,提高永續發展風險的透明度,以及在投資流程中考慮永續發展的不利影響(European Parliament and Council of the European Union, 2019)。

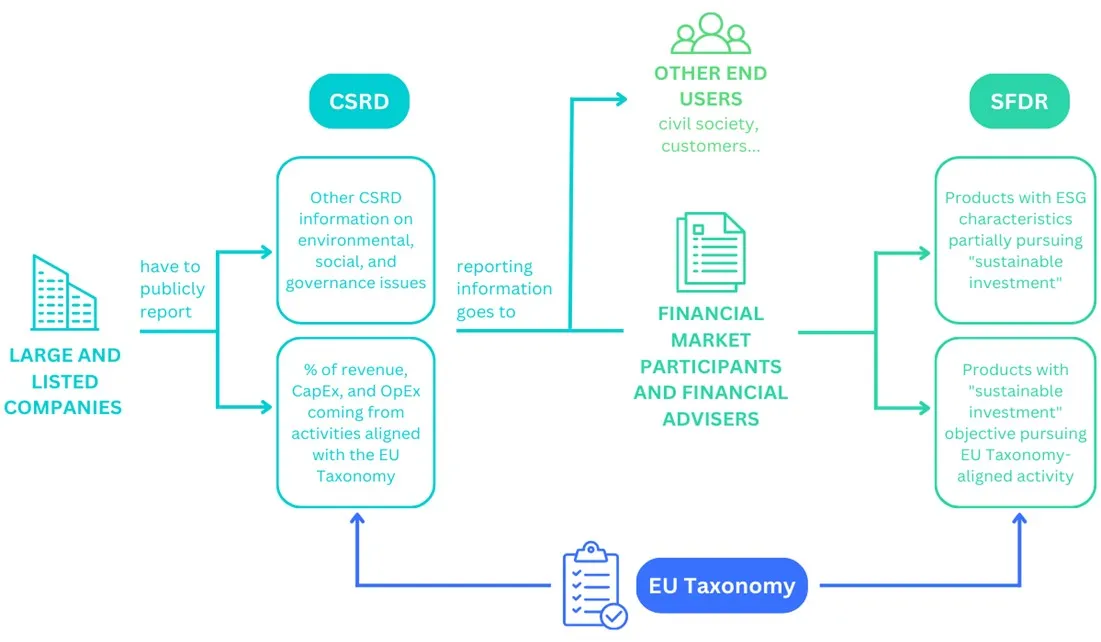

- 換言之,EU Taxonomy成為CSRD涵蓋的公司報告義務的一部分,受SFDR影響的金融相關機構,反過來需要其投資對象的CSRD報告中的永續經濟活動的永續性指標,以履行其報告義務。因此,這三項法規的報告義務在內容上相互關聯(圖2)。

圖2 EU Taxonomy、CSRD與SFDR三者關聯圖

資料來源: Envoria (2023)。

- 永續投資解決方案的工具

- 第三個組成部分是一系列投資工具,包括氣候轉型基準、歐盟綠色債劵標準等。透過向市場參與者提供更大的透明度,使金融市場參與者更容易將其投資策略與歐盟的氣候和環境目標保持一致。

中國永續分類標準

中國的永續分類標準稱為《綠色債券支持項目目錄》,該目錄發布於2015年,並以統一中國國內的綠色經濟活動標準,以及與國際接軌為目標,於2021年發布更新後的版本。

《綠色債券支持項目目錄》的適用對象,主要為金融機構和實體企業,並由主管機關認定正要發行的綠色債券範圍,並要求所有發行商須經第三方機構認證。在該目錄的規範中,中國金融市場發行的所有類型綠色債券,均須經各自對應的監管機構審核,在揭露標準上也有著細微的差別(IPSF永續金融分類標準工作小組,2022:16-17)。同時,透過此目錄的實施,亦能引導中國境內綠色債券市場中資金流動的方向(王遙等,2022:44-46)。

另外,在《綠色債券支持項目目錄》中有三項氣候目標,分別為應對氣候變遷、環境改善(污染控制和生態保護)、高效利用並節約資源(循環經濟、廢棄物回收及污染預防),而這三項氣候目標幾乎是大致性涵蓋了歐盟分類標準的六大氣候目標。在分類框架上主要包含六大產業,而產業中包含了節能環保產業、清潔生產行業、清潔能源產業、生態環境產業、基礎設施綠色升級與綠色服務業。同時,版本的目錄又比舊版再新增加了綠色農業、永續建築與水資源永續發展等產業類別。再細看經濟活動的內容,可以發現該目錄是一份詳細記載各行各業中符合綠色標準的經濟活動類別,只有被列在該清單上的活動才算符合標準。而若某項活動要被列入該清單,須在相應的技術篩選標準下,產生有助於目標實現的環境效益,且須同時遵守相關安全、環保上的法規與政策,並主要就有無「實質性貢獻」作為該標準的判斷方式。

東協永續分類標準

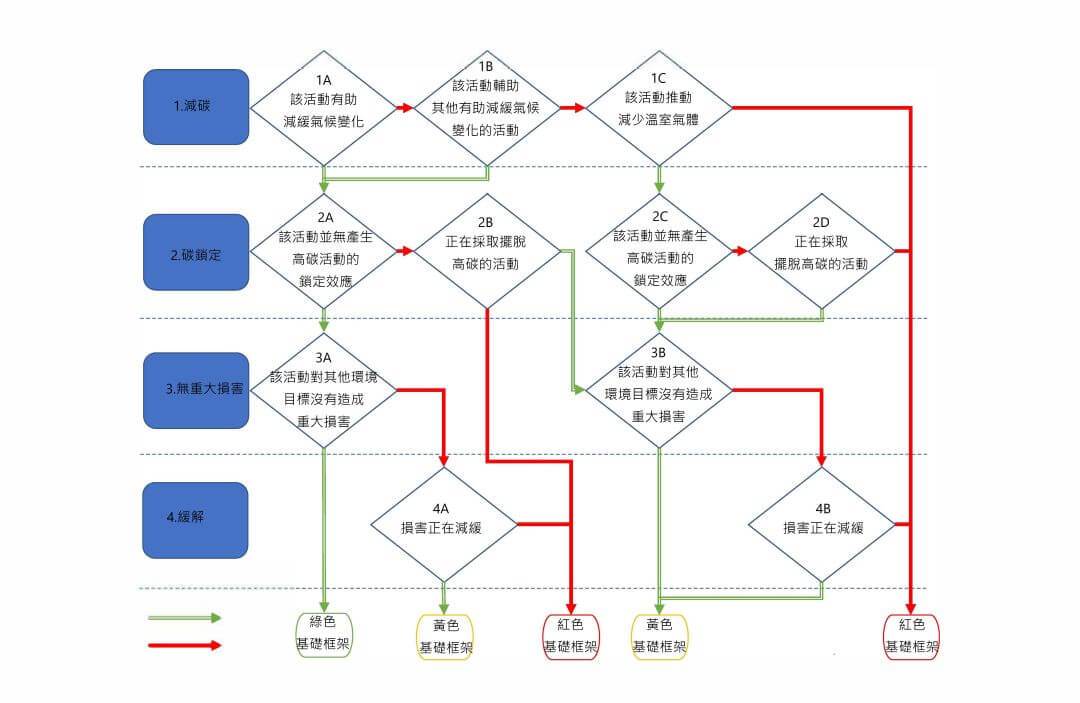

東協分類委員會於2021年發布第一版《東協永續金融分類方案》(ASEAN Taxonomy for Sustainable Finance),該分類方案之設立目的,分別為實現《巴黎協議》中的低碳活動與永續目標、解決正在擴大的能源需求與環境問題。因此,在此版本的方案下,因應各國的經濟工業標準,建立了一套足以分類與適用的大型基礎框架。該行業通用判定樹運作模式如下圖所示。

圖3 東協永續分類方案行業通用判定標準

資料來源:馮凱盈(2022)。

《東協永續金融分類方案》將經濟活動以二元決策樹的方式進行六種分類,並建構一個由「基礎架構+附加標準」所組成的架構。基礎架構中包含環境目標與基本原則,以針對使用者的轉型活動進行定性評估,而附加標準則是進一步的對綠色活動和融資資格進行審查,也就是評估活動是否有助於實現環境目標。值得注意的是,附加標準的判斷方式充分考量各國在經濟活動的低碳技術水準、脫碳障礙等的硬體差異,包容性相對較強(潘玉等,2022:61-62),而現有版本的分類方案中,則涵蓋碳排放量與附加總值最高的六大重點行業,以及三個輔助行業。在此基礎架構下,該經濟活動必須至少實現4個環境目標中的1個,並滿足2個基本原則的條件。最終,經判定後將各經濟活動分為綠色、黃色或紅色,紅色表示沒有潛力與東協的基礎架構、全球均溫上升幅度在2°C的世界相容,黃色為過渡期,綠色則被判定為綠色經濟活動。該分類方案中的標準適用於東協所有成員國、金融和企業利害關係人,而該四大目標分別為:氣候變遷減緩、氣候變遷調適、生態系統健全(包含生物多樣性保育)、資源循環型經濟轉型,另外兩大基本原則分別為:無重大損害原則與採取補救措施轉型。

在第一版本的實施後,東協分類委員會於2023年3月發布更新後的第二版。更新後的分類標準在舊有框架下,進一步提供評估各類經濟活動的詳細方法,並為電力、瓦斯、蒸汽及空調供應領域制訂技術檢驗標準。換言之,更新版本比過去更著重於能源供應及能源轉型。同時,第二版的分類目錄中新增了審查機制,也就是定期檢驗部分可被修改的經濟活動,以維持永續。對此改變,新加坡副總理黃循財認為,此分類標準不僅能提供投資者及金融機構明確訊息,也有助於最終邁向淨零碳排放目標。並有望為東南亞國家推動更多轉型及再生能源項目,促進東協內部合作,甚至可能在未來形成東協電網的一部分(吳文忠,2023)。

共同分類標準

由於中國、歐盟、東協所制訂的分類標準,在適用範圍和對象等存在明顯區別,反而阻礙國際間的資金流動。因此,制訂一份通用的永續分類標準顯得極為重要。2020年,IPSF設立「永續金融分類標準工作小組」(IPSF Taxonomy Working Group ),以中國人民銀行和歐盟執委會相關部門擔任共同主席。該工作小組將中國《綠色債券支持項目目錄》和歐盟《氣候授權法案》(Complementary Climate Delegated Act)進行全面性的比較後,於2021年發布初版CGT,並於隔年6月發布更新版本。該分類標準旨在提高全球永續分類標準的兼容性、促進跨境綠色資金流動,除可更清楚瞭解各分類標準之間的共同與差異,更可降低各國永續投資的跨境成本,進而擴大全球永續資本的流動規模。除此之外,CGT交集中國和歐盟永續分類標準的共同部分,在提高中國與歐盟分類標準兼容性的同時,也希望能藉此增加與他國共同合作、交流的機會。

中國與歐盟兩大經濟體各自的分類標準之間存在差異,而共同分類標準的制訂成果,便是參考兩國的分類標準後,達成最大共識。因此,在CGT中,便建立了一個能夠互相應對中國與歐盟分類標準共同之處的關係圖。在產業分類的標準上,CGT主要以產業類別進行分類,並根據《所有經濟活動的國際標準產業分類》(International Standard Industrial Classification of All Economic Activities, ISIC)按產業進行編碼,其內容共包括7大門類、16個類別和72項氣候變遷減緩的經濟活動。不過,CGT在內容上雖看似涵括了歐盟與中國共同認可的72項氣候變遷減緩的活動,但兩國的分類標準實際在分類邏輯、判斷標準及監管要求等方面仍有著相當大的落差(郭偉、劉揚,2022:44-45)。

雖然由歐盟和中國主導制訂CGT,但IPSF的20個會員合計佔全球溫室氣體排放總量的58%、世界人口的51%,以及全球GDP的54%(European Commission, 2023a)。因此,CGT不僅影響其會員的管轄範圍,同時亦影響其他國家和地區建立分類標準時參考這些成果。對中國而言,CGT不僅可以鼓勵外資在國內發行綠色債券,同時亦可成為「一帶一路」上沿線國家的永續融資參考標準(溫婧、范彬彬,2022:69)。

綜合評析

綜上所述,歐盟、中國和東協因為各經濟體具體發展問題、生態與環境挑戰和政策偏好並不相同,因此在氣候和環境目標、產業範圍、管轄範圍以及評估經濟活動標準方面存在差異(表1)。

在氣候和環境目標方面,歐盟設定了六個環境目標,而中國有三個環境目標,中國因其境內需要應對更廣泛的環境污染挑戰,著重於汙染控制與防治、廢棄物回收與利用,而歐盟則分階段制訂其技術篩選標準,最初著重於氣候變遷的調適和減緩。雖然在東協的永續分類標準中,僅氣候目標與中國的《綠色債券支持項目目錄》相同,其他技術篩選標準存在相當大的落差,不過東協在制訂分類標準時,是否借鑒中國的分類標準,甚至是受到多少影響,值得我們更進一步探討。

在產業範圍方面,三大經濟體在許多經濟活動中存在重疊,例如電力、瓦斯、蒸汽和空調供應、再生能源發電(光電、風電、地熱和海洋能)等活動,最顯著的差異在於中國、東協有意透過分類標準,引導境內新興綠色產業發展,例如新能源車輛、電池、智慧電網等產業。

在管轄範圍方面,歐盟的適用對象包含歐盟成員國內任何類型的實體,無論是債券發行人、私人投資者或企業、金融市場參與者;中國的適用對象為綠色債劵的發行人,包括所有金融機構、海內外企業和國有企業;東協則是成員國的金融部門和商業企業的利害關係人。

在評估經濟活動標準方面,三大經濟體的分類標準除了要求經濟活動須符合環境目標,尤其是氣候變遷的減緩與調適,歐盟和東協也要求須遵循最低社會人權保障。歐盟分類標準提及對人權的重視與保障,東協則是在第二版中增訂了對移工的人權重視與保障,至於如何實施則有待後續觀察,而中國則無此相關規定。

未來,不只東協,其他經濟體正在制訂各自的永續分類標準時,需要考量的不只是各自的國內情況,同時也面臨到綠色資本跨境流動障礙的問題,因此更須考量與國際分類標準間的兼容性。在各國爭先制訂永續分類標準的競賽中,如何引導資金投入永續相關活動以實現淨零目標,以及各國間的政治角力與相互影響,值得我們進一步觀察。

表1 歐盟、中國與東協永續分類標準比較表

|

歐盟 |

中國 |

東協(第一版+第二板) |

|

|

政策指引 |

● 歐盟綠色政綱 ● 2018年3月通過《「金融支持永續成長行動計畫」》 |

● 2015年9月21日生效《生態文明體制改革總體方案》 ● 2016年8月31日生效《關於構建綠色金融體系的指導意見》 |

● 2017年發布《東協綠色債券標準》 ● 2018年發布《東協社會債券標準》、《東協永續發展債券標準》 |

|

氣候和環境目標 |

● 氣候變遷減緩 ● 氣候變遷調適 ● 水、海洋資源之永續利用及保護 ● 轉型至循環經濟 ● 污染預防及控制 ● 生物多樣性及生態系統之保護與復原 |

● 因應氣候變遷、環境改善(污染控制和生態保護) ● 高效利用並節約資源(循環經濟廢棄物回收及污染預防) |

● 氣候變遷減緩 ● 氣候變遷調適 ● 促進健康的生態系統和生物多樣性 ● 促進資源復原力並向循環經濟轉型 |

|

產業範圍 |

● 製造業 ● 建築和房地產業 ● 資訊和通信業 ● 服務業 |

● 節能環保產業 ● 清潔生產行業 ● 清潔能源產業 ● 生態環境產業 ● 基礎設施綠色升級 ● 綠色服務業 |

● 第一版:(1))農林漁業;(2))製造業;(3))運輸與倉儲;(4)建築和房地產活動;(5)供水、污水處理、廢棄物管理和整治活動;(6)電力、瓦斯、蒸汽和空調供應 ● 第二版:新增能源類型 |

|

管轄範圍 |

● 適用於歐盟成員國內任何類型的實體,無論是債券發行人、私人投資者或企業。[註2] ● 金融市場參與者[註3] |

● 綠色債劵的發行人,包括所有金融機構、海內外企業和國有企業 |

● 所有東協成員國、金融部門和商業企業的利害關係人 |

|

判斷經濟活動標準 |

● 該活動至少對歐盟分類標準中概述的六個環境目標之一有做出重大貢獻。 ● 該經濟活動不會對其他五個環境目標造成重大損害。 ● 該經濟活動符合最低保障措施,確保其符合經合組織跨國企業準則和聯合國工商業與人權指導原則。 |

● 中國分類標準提供了符合條件的經濟活動和項目的《綠色債券支持項目目錄》,僅當活動包含在清單所列經濟活動才符合資格。 |

● 第一版:附加標準內特定評估準則、門檻及路徑與分類系統 ● 第二版:建立技術篩選標準,以定期檢驗與淘汰不適用的永續經濟活動。 |

|

主要內容 |

● 分類標準 ● 提高資訊揭露的政策工具:NFRD、SFDR |

● 分類標準 |

● 分類標準 ● 提高資訊揭露的政策工具(討論中) |

資料來源:作者參考自Climate Bonds Initiative (2022:10),並自行製表。

- IPSF永續金融分類標準工作小組(2022)。《共同分類目錄報告—氣候變遷》。

- 王遙、趙鑫、毛倩(2022)。〈中國綠色金融國際合作進展與展望〉,《海外投資與出口信貸》5:44-48。

- 中國人民銀行發展改革委員會證監會(2021)。《綠色債券支援計畫目錄(2021年版)》。

- 吳文忠(2023)。〈新加坡副總理表示,星國將致力為東南亞綠色轉型催化更多融資〉,3月31日。

- 張搏、伍宇鐳(2022)。〈《永續金融共同分類目錄報告--減緩氣候變化》簡析〉,《債券》9: 31-35。

- 郭偉、劉揚(2022)。〈歐盟永續分類法的最新進展、成果意義及實用方法論研究〉,《國際金融》12: 37-45。

- 馮凱盈(2022)。〈邁向可持續發展:東盟分類方案〉,香港貿發局。

- 溫婧、范彬彬(2022)。〈永續金融共同分類目錄下的創新〉,《中國金融》13: 68-69。

- 潘玉、 陳燕和、蘭佳佳(2022)。〈永續金融分類方案及對我國的啟示〉,《區域金融研究》600: 60-66。

- ASEAN (2021). ASEAN Taxonomy for Sustainable Finance.

- ASEAN (2023). ASEAN Taxonomy for Sustainable Finance – Version 2.

- Climate Bonds Initiative (2022). Global green taxonomy development, alignment, and implementation.

- Envoria (2023). “EU Sustainable Finance Framework: How are the EU Taxonomy, CSRD, and SFDR related?”

- European Commission (2023a). “International Platform on Sustainable Finance.”

- European Commission (2023b). “EU Taxonomy Navigator.”

- European Parliament and Council of the European Union (2019). “Regulation (EU) 2019/2088 of the European Parliament and of the Council of 27 November 2019 on sustainability‐related disclosures in the financial services sector (Text with EEA relevance).”

- European Parliament and Council of the European Union (2020). “Regulation (EU) 2020/852 of the European Parliament and of the Council of 18 June 2020 on the establishment of a framework to facilitate sustainable investment, and amending Regulation (EU) 2019/2088 (Text with EEA relevance)”

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※

註解:

[1] 國際永續金融平台(International Platform on Sustainable Finance, IPSF)由歐盟於2019年10月18日發起,創始成員國包括阿根廷、加拿大、智利、中國、印度、肯亞和摩洛哥。European Commission (2023a). “International Platform on Sustainable Finance.”

[2] 適用於滿足以下至少兩項標準的所有歐盟境內上市或非上市公司:1. 員工250人以上、 2.營業額4,000萬歐元或以上;3. 總資產2,000萬歐元或以上。另外,所有在歐盟設有子公司或分公司且淨營業額超過 1.5 億歐元的公司亦適用。

[3] 適用於大型公共利益公司 ,即上市公司、銀行、保險公司以及國家主管機關認定的公益單位等企業,員工人數超過500人。