文/施怡君 中心資深助理研究員、蕭彗岑 中心助理研究員、黃偉任 中心助理研究員、蔡其廷 中心兼任助理

製圖、頁面設計/葉芯蘊 中心兼任助理

隨著新政府的上任,台灣淨零轉型邁入新的階段。在2024年世界地球日,賴清德總統正式宣示上任後推動二次能源轉型,強調透過多元綠能、深度節能及先進儲能三大主軸,兼顧供電穩定淨零轉型目標。然而,二次能源轉型的推動背後,不僅是因應氣候變遷與低碳技術革新的雙重挑戰,更是在國際政經動盪下對國家能源安全的反思。

近期,美國總統川普宣布對多國祭出「對等關稅」,涵蓋範圍包括太陽能模組、風機葉片與電動車電池等清潔能源關鍵零件,這場貿易戰預計將推升全球清潔能源生產成本並加劇供應鏈不穩定性。尤其是台灣能源進口依賴度超過96%以上,當貿易戰、疫情或俄烏戰爭等外部風險接連疊加,帶來能源價格震盪,對台灣整體能源系統的影響甚鉅。這些趨勢也促使政府重新審視能源戰略:能源轉型不只是減碳任務,更是關乎國家能源自主。因此,極大化發展光電場域、離岸風力及前瞻能源,以及強化儲能與電網韌性基礎建設,更顯關鍵。

在本期OpenEnergy專欄中,我們將全面剖析2024年台灣能源情勢的最新發展,從發電結構、能源消費、電力消費到運具電動化,呈現最新的數據與趨勢分析。另一方面,地熱作為我國政府近期積極推動的再生能源,亦將是本期關注焦點,帶您深入瞭解地熱潛力與進展。

一、2024年台灣發電量與發電裝置容量

發電量

- 2024年全國總發電量為2,885.64億度,較2023年增加62.77億度,成長2.22%(經濟部能源署,2025c)。

- 2024年發電量占比,以燃氣為最高,占42.45%,其次依序為燃煤(39.27%)、再生能源(11.55%)、核能(4.22%)、燃油(1.45%)及抽蓄水力(1.07%)(經濟部能源署,2025c)。目前我國仍以火力發電為主要發電方式,2024年火力發電量合計為2,399.76億度,占比高達83.16%。

- 2024年燃氣發電量首次超過燃煤發電量,燃氣發電量較2023年增加108.57億度,而燃煤發電量則較2023年減少58.51億度(經濟部能源署,2025c)。

- 2024年各再生能源發電占比,其中以太陽光電為主(5.16%),其次為風力(陸域0.66%、離岸2.92%,合計3.58%)、慣常水力(1.46%)、廢棄物(1.26%)、生質能(0.08%)及地熱(0.01%)(經濟部能源署,2025c)。

- 2024年再生能源發電量合計為333.33億度,對比2023年再生能源發電量268.66億度,增加64.67億度,成長幅度為24.07%。其中,風力發電成長最多,2024年風力發電量為103.29億度,相較於2023年發電量62.38億度,增加40.91億度,成長幅度65.58%(主要為離岸風電成長,發電量增加39.38億度),其次依序為太陽光電成長15.45%(增加19.94億度)、地熱成長15.44%(增加0.04億度)、慣常水力成長6.13%(增加2.43億度)及廢棄物成長4.31%(增加1.50億度);而生質能發電則減幅6.17%(減少0.15億度)(經濟部能源署,2025c)。

圖1-1 2024年台灣發電結構與發電量

資料來源:(經濟部能源署,2025c),下載日期:2025年2月18日 ,台大風險中心製圖。

說明:該圖所示各項百分比經四捨五入處理,總和可能有不等於100%的情況。

再生能源裝置容量

- 2024年全國發電裝置容量為67,795MW,其中再生能源總裝置容量為21,052MW,占全國發電裝置容量31.05%(經濟部能源署,2025c)。

- 2024年再生能源總裝置容量中,太陽光電占67.84%(14,281MW)、風力占18.48%(陸域927MW、離岸2,963MW,合計3,890MW)、慣常水力占10.08%(2,123MW)、廢棄物占3.17%(666MW)、生質能占0.40%(84MW)及地熱占0.04%(7MW)(經濟部能源署,2025c)。

- 與2023年相比,2024年再生能源裝置容量成長17.25%(增加3,097MW),主要為風力及太陽光電裝置容量的成長,風力成長45.30%(增加1,213MW)(離岸成長68.03%,增加1,200MW)、太陽光電成長15.01%(增加1,863MW)。其他再生能源裝置容量變化幅度不大,與2023年相比,慣常水力增加19MW、生質能增加2MW、地熱增加0.2MW、廢棄物則維持一致(經濟部能源署,2025c)。

Box 1.1 發電量變化與發電裝置容量評析

1. 燃氣發電量與占比首度超越燃煤

2024年燃氣發電量與占比首度超越燃煤。推測原因為台電大潭電廠增建燃氣複循環機組,以及興達電廠燃氣機組更新改建,部分機組已完成商轉,後續也規劃推動台中電廠新建燃氣機組,包含建置LNG接收站(台灣電力公司,2025a)。天然氣作為全球能源轉型中重要的過渡性能源,同時,液化天然氣的進口需要冷凍運輸,成本較高,也容易受地緣政治風險、國際價格波動等因素影響,加上在生產和運輸過程中可能產生的甲烷洩漏風險,都會對台灣能源安全產生疑慮。依照2024年「台灣能源安全指標」報告,燃氣發電目前正面臨許多挑戰,包含液化天然氣接收站環評卡關、台電採購民營燃氣機組招標不順、新增大型燃氣機組併網時程嚴重落後等,以及LNG安全存量不足、天然氣接收站負載率逐年攀升可能造成的故障風險(梁啟源,2024)。

2. 離岸風場陸續完工,風力發電量及裝置容量再創新高

2024年台灣離岸風電的單年新增併網量為民主國家第一(經濟部,2025c)。政府持續推動風場併網發電,加上2024年秋冬期間強勁的東北季風刷新風力發電量歷史紀錄,以及2024年多個大型離岸風場陸續完工,包括沃旭大彰化東南及西南第一階段離岸風場900MW、彰芳暨西島風場600MW、中能風場300MW,使台灣2024年風力發電量及發電裝置容量大幅成長。預計未來兩年更多離岸風電風場的完工及陸續併網將持續提供成長動能,包含雲林允能風場640MW、海龍二號、三號1GW風場、沃旭920MW大彰化西南第二階段及大彰化西北風場、台電二期風場294.5MW以及海峽一期風場300MW。不過,經濟部規劃離岸風電2030年10.9GW、2035年18.4GW等目標,目前也面臨設置空間受限、施工成本增加、資金取得困難等挑戰(經濟部,2024a)(黃淑玲等,2025)。

3. 再生能源發電占比及裝置容量政策目標仍須努力

台灣再生能源於近6年迅速發展,與2018年相比,2024年再生能源發電量提升1.6倍,而再生能源占比也從2018年4.6%提高至11.6%。然而,經濟部重大政策推動能源轉型目標「展綠、增氣、減煤、非核」,訂定2025年再生能源發電占比20%,以及預計2025年太陽光電裝置容量達20GW,離岸風力裝置容量則達5.7GW以上的政策目標,恐無法如期達成。有鑑於此,2024年國慶演說中,賴清德總統提到推動二次能源轉型,涵蓋多元綠能、深度節能及先進儲能等面向,其中多元綠能的戰略目標,除了持續推動既有的太陽光電及離岸風電,也要發展地熱、小水力等再生能源,強化國家能源自主(許祖菱,2024)。經濟部於今年年初公告「114年度再生能源躉購費率」微幅調降光電費率、新增小水力發電1-100瓩費率級距,整體上維持多元設置誘因,並以穩定供電為目標,推動綠能燃氣先行,在持續減碳的同時滿足用電需求(經濟部,2025a)。

二、全台能源消費變化趨勢

政策目標

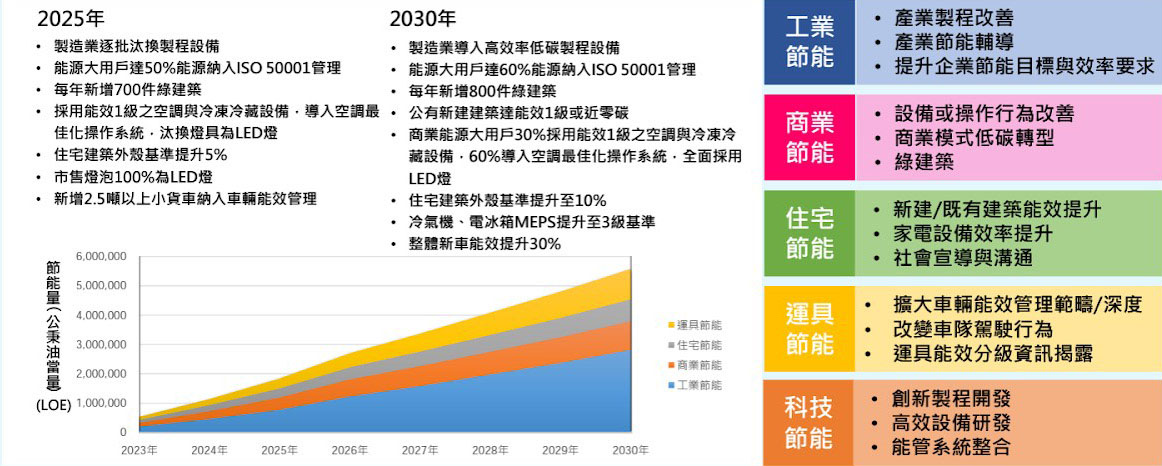

- 節能目標與貢獻評估:經濟部的《節能關鍵戰略行動計畫(核定本)》涵蓋工業、商業、住宅、運輸等部門,同時整合新興節能科技應用,制定七大策略來達成「能源效率極大化」之目標(圖2-1),預計到2030年整體計畫可新增節電量345.7億度、節熱227.3萬公秉油當量之目標(經濟部,2023)。

- 能源密集度目標:根據經濟部於2020年發布的《能源轉型白皮書(核定本)》,節能目標暨路徑規劃之期程與目標為2017至2025年能源密集度年均改善2.4%(經濟部,2020:43)。

圖2-1 節能戰略計畫推動路徑

資料來源:(經濟部,2023)。

趨勢分析

1. 2024年台灣哪些部門能源消費最多?

- 2024年能源總消費量為7,899.44萬公秉油當量,整體能源消費呈現正成長,較2023年增加0.36%(經濟部能源署,2025c)。

- 檢視2024年能源消費占比,工業部門為最大宗,占總消費量33.72%;非能源消費次之,占23.24%;運輸部門占16.46%;能源部門自用占8.68%;住宅部門占8.73%;服務業部門占8.05%;農業部門占1.13%(經濟部能源署,2025c)。

- 細觀各部門的能源消費變化,2024年最終消費中僅有「運輸部門」和「非能源消費部門」的能源消費量呈現下降趨勢,較2023年減幅0.87%和2.04%。相較之下,農業部門、服務業部門與住宅部門的能源消費量均呈現增長,增幅3.30%、2.81%和2.27%。此外,工業部門和能源部門自用也有小幅成長,較2023年分別增加1.40%、0.84%(經濟部能源署,2025c)。

圖2-2 2024年部門別能源消費量及占比(單位:萬公秉油當量)

資料來源:(經濟部能源署,2025c),下載日期:2025年2月18日,台大風險中心製圖。

表2-1 2023與2024年全台能源消費變化比較表(單位:萬公秉油當量)

|

|

能源部門自用 |

工業部門 |

運輸部門 |

農業部門 |

服務業部門 |

住宅部門 |

非能源消費 |

總計 |

|

2023能源消費量 |

679.64 |

2626.76 |

1311.85 |

86.24 |

618.65 |

674.13 |

1873.98 |

7871.25 |

|

2024能源消費量 |

685.33 |

2,663.43 |

1,300.39 |

89.08 |

636.05 |

689.42 |

1835.74 |

7,899.44 |

|

2024能源消費 成長率 |

0.84%↑ |

1.40%↑

|

-0.87%↓ |

3.30%↑ |

2.81%↑ |

2.27%↑ |

-2.04%↓ |

0.36%↑ |

|

能源消費變化量 |

5.69 |

36.67 |

-11.46 |

2.84 |

17.39 |

15.30 |

-38.24 |

28.20 |

|

成長貢獻度 |

+20.18% |

+130.04% |

-40.63% |

+10.08% |

+61.68% |

+54.25% |

-135.61% |

- |

資料來源:(經濟部能源署,2025c),下載日期:2025年3月14日,台大風險中心製表。

2. 工業部門各行業別的能源消費變化趨勢如何?

- 工業部門能源消費量較2023年增加1.40%。金屬製品製造業(7.00%)成長幅度最大,其次依序為電腦週邊及視聽電子產品製造業之能源消費較呈現正成長(4.74%)、紡織成衣及服飾品製造業(2.12%)、化學材料及肥料製造業(1.24%)。紙漿、紙及紙製品業下降幅度最大(-5.04%),其次為塑膠製品製造業(-3.94%)、基本金屬工業(-2.86%)、非金屬礦物製品製造業(-2.58%)(經濟部能源署,2025c)。

表2-2 2024年工業部門能源消費變化趨勢圖(單位:萬公秉油當量)

|

|

紡織成衣及服飾品製造業 |

紙漿、紙及紙製品業 |

化學材料及肥料製造業 |

塑膠製品製造業 |

非金屬礦物製品製造業 |

基本金屬工業 |

金屬製品製造業 |

電子產品及電力設備製造業 |

其他 |

|

2023能源消費量 |

85.63 |

94.33 |

697.95 |

77.41 |

183.89 |

423.01 |

91.05 |

650.27 |

323.21 |

|

2024能源消費量 |

87.44 |

89.58 |

706.63 |

74.36 |

179.15 |

410.90 |

97.42 |

681.08 |

336.87 |

|

能源消費變化量 |

1.81 |

-4.75 |

8.68 |

-3.05 |

-4.74 |

-12.12 |

6.37 |

30.81 |

13.65 |

|

較2023年能源消費量成長率(%) |

2.12%↑ |

-5.04%↓ |

1.24%↑ |

-3.94%↓ |

-2.58%↓ |

-2.86%↓ |

7.00%↑ |

4.74%↑ |

4.22%↑ |

資料來源:(經濟部能源署,2025c),下載日期:2025年3月14日,台大風險中心製表。

3. 能源密集度變化趨勢如何?

- 自2020年以來我國能源密集度正持續改善,2024年能源密集度為3.01公斤油當量/千元,較2023年下降4.05%(圖2-3)。符合經濟部能源署訂定《節能目標暨路徑規劃》2017到2025年能源密集度需每年下降2.4%的目標(經濟部,2020)。

- 過去5年(2020-2024年)工業部門的能源密集度從2020年3.16%降至2024年2.64%,下降幅度16.46%。然而,工業部門在2023年出現短暫回升,能源密集度達到2.79公斤油當量/千元(圖2-4)。

- 服務業能源密集度在整體上維持相對穩定,由2020年的0.43公斤油當量/千元小幅下降至2024年的0.40公斤油當量/千元,僅下降7.39%(圖2-4)。

圖2-3 2020至2024年能源消費密集度及改善率歷年趨勢圖

資料來源:(經濟部能源署,2025c),下載日期:2025年4月9日,台大風險中心製圖。

說明:

- 能源密集度改善率(rate of energy intensity improvement)為每單位國內生產總值 (GDP) 總能源供應比率的下降百分比。

- 經濟部能源署將能源消費密集度單位從「公升油當量/千元」調整為「公斤油當量/千元」。

圖2-4 2020至2024年工業與服務業能源密集度趨勢圖

資料來源:(經濟部能源署,2025c),下載日期:2025年4月9日,台大風險中心製圖。

說明:

- 工業部門能源消費密集度(公斤油當量/千元):工業部門能源消費/工業實質生產毛額。

- 服務業部門能源消費密集度(公斤油當量/千元):服務業部門能源消費/服務業實質生產毛額。

![]() Box 2.1 能源消費量評析

Box 2.1 能源消費量評析

- 2020到2024年間,台灣的能源消費密集度從每千元需耗能3.70公斤油當量,下降至3.01公斤油當量,五年內改善約18.64%。這代表台灣在經濟生產活動中,能夠以更少的能源消耗創造更多經濟產出,顯示出能源使用效率穩步提升。

- 工業部門仍為最大能源消費者,占總能源消費的33.72%。但工業部門的能源消費密集度在近五年內下降幅度16.46%,從2020年3.16公斤油當量/千元降至2024年2.64公斤油當量/千元,顯示許多高耗能產業透過設備更新、製程優化與節能管理系統的導入,加速改善能源使用效率。對此,行政院推出「深度節能推動計畫」針對大用戶、中小用戶分別規劃「提升節電目標、投資抵減」、「協助導入ESCO落實節能改善」等措施,提升能源使用效率(經濟部能源署,2024a)。

- 住宅、服務業的能源消費雖然占比較小,但仍顯上升趨勢,這與家電、運具逐步電氣化及氣溫上升導致空調使用時間增加有關。對此,政府已針對服務業推出設備汰換補助和節能技術輔導,協助企業透過場域優化與設備能效提升(經濟部,2025d、2025e),結果顯示服務業的能源密集度在近五年內下降了7.39%。在住宅節能方面,政府推動綠建築標章及建築能效標示(內政部建築研究所,2024),同時提供冷氣機、電冰箱等大型家電汰舊換新節能補助,並加強社會宣導,推動深度節能(經濟部,2024b)。

三、全台用電量變化趨勢

政策目標

1. 112年度全國電力資源供需報告

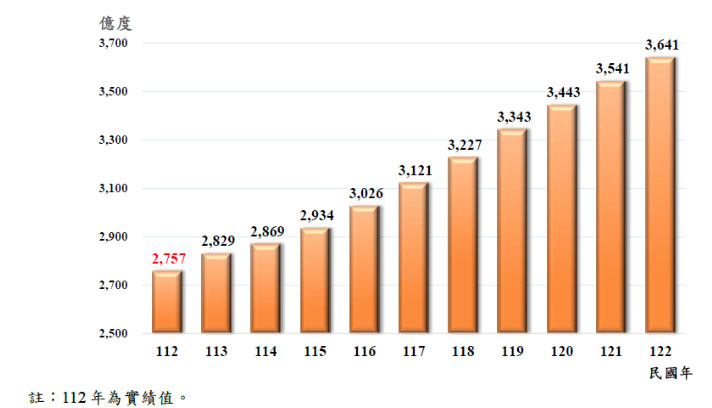

依經濟部最新公布之112年度全國電力資源供需報告顯示,我國的用電成長將受經濟增長和新興科技(如人工智慧和半導體產業)的推動之影響,預計在2024年至2028年間,年均用電需求成長率約為2.5%,而在2024至2033年間,則年均成長率可達到約2.8%,也就是從2023年的2,757億度,逐漸增長至2033年的約3,641億度。這些增長的用電主要是受到半導體擴產、電動車政策等因素的驅動。這表明,隨著經濟的發展和科技的進步,預期用電需求將持續上升,顯示我國對電力資源的需求將更加迫切(經濟部能源署,2025b)。

圖3-1 2024年至2033年全國電量用測結果

資料來源:(經濟部能源署,2025b)。

2. 第三期溫室氣體階段管制之電力排放係數階段目標

- 電力排放係數目標:第三期溫室氣體階段管制目標草案中,設定2030年的電力排放係數為0.319公斤CO2e/度。這一指標旨在降低每單位電力產生的二氧化碳排放,這一目標符合我國目前之極大化綠電發展,逐步達成能源轉型之政策。

- 各部門用電量之政策規劃:各部門的用電政策主要在於全面提升能源使用效率。能源部門將持續推動再生能源的發展,並促進碳捕捉技術的應用;製造部門則強調產業自主減量及深度節能;住商部門將推廣淨零建築與深度節能,並鼓勵民間與商業建物實施深度節能計畫;運輸部門優先推動商用運輸電動化;農業部門則以推動低碳農業實踐為主(環境部,2024)。

趨勢分析

1. 2024年台灣哪些部門用電最多?

- 2024年總用電量為2833億度,整體電力消費在過去兩年連續下降之後,又再度成長,較2023年增加了2.47% (經濟部能源署,2025a)。

- 2024年的各部門用電佔比中,還是以工業用電為最大宗,占總用電量的55.56%,住宅用電次之占18.86%;服務業用電占17.66%;能源部門自用占6.04%;農業部門占1.20%;運輸部門用電占0.67%(經濟部能源署,2025a)。

- 2024年的各部門用電量除了能源部門自用之電力消費量下降之外,其餘部門都呈現增長。以實際用電量來看,工業部門較2023年增加約44億度最高,住宅以及服務業用電也分別增加約19及16億度,運輸及農業部門則呈現微幅的增長。

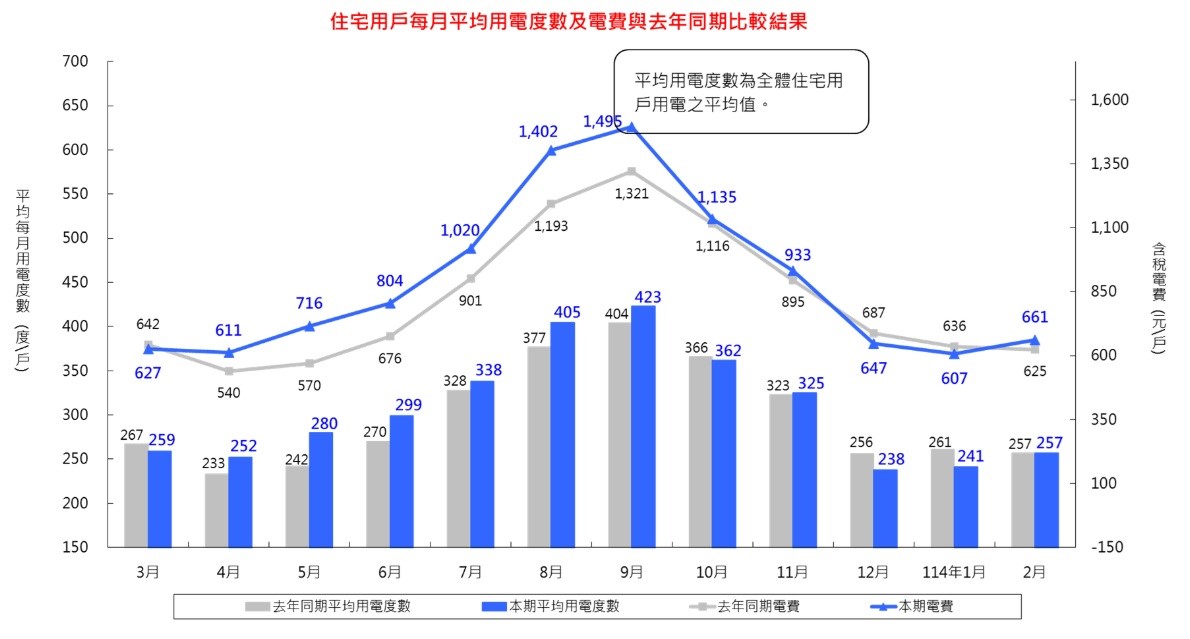

- 值得關注的住宅用電成長度數僅次於工業用電,依據台電公布的每月住宅及小商店實際用電情形資料顯示(台灣電力公司,2025b),2024年住宅用戶的夏季用電量明顯成長,這也是導致住宅部門用電攀升的原因之一(圖3-3)。

圖3-2 2024年部門別電力消費量及占比表(單位:億度)

資料來源:(經濟部能源署,2025a),下載日期:2025年2月18日,台大風險中心製圖。

表3-1 2023與2024年全台電力消費變化趨勢表(單位:億度)

|

|

能源部門自用 |

工業部門 |

運輸部門 |

農業部門 |

服務業部門 |

住宅部門 |

全國用電量總計 |

|

2023電力消費量 |

184.51 |

1530.01 |

18.56 |

32.77 |

484.11 |

515.22 |

2765.19 |

|

2024電力消費量 |

171.10 |

1574.30 |

19.08 |

34.04 |

500.53 |

534.51 |

2833.55 |

|

2024電力消費成長率 |

-7.27%↓ |

2.89%↑ |

2.78%↑ |

3.86%↑ |

3.39%↑ |

3.74%↑ |

2.47%↑ |

|

電力消費變化量 |

-13.41 |

44.29 |

0.52 |

1.27 |

16.42 |

19.28 |

68.36 |

|

成長貢獻度 |

-19.62% |

64.79% |

0.75% |

1.85% |

24.01% |

28.21% |

- |

資料來源:(經濟部能源署,2025a),下載日期:2025年2月18日,台大風險中心製圖。

圖3-3 2024年住宅用戶每月平均電量度數及電費與去年同期比較結果圖

資料來源:(台灣電力公司,2025b)。

2. 近五年工業部門各行業別的電力變化趨勢如何?

- 2024年工業部門電力消費量較2023年增加2.89%。觀察2020年至2024年的數據,電子產品及電力設備製造業成長達18.48%,實際增加約103億度電力消費。除了基本金屬製造業(+0.94%)近五年維持平盤,其餘產業皆呈現下降的趨勢,下跌幅度依序是塑膠製品製造業(-19.23%)、紡織成衣及服飾品製造業(-13.32%)、化學材料及肥料製造業(-8.70%)、紙漿、紙及紙製品製造業(-7.89%)、金屬製品製造業(-4.83%)、非金屬礦物製品製造業(-4.74%)(經濟部能源署,2025a)。

圖3-4 2020-2024年工業部門各行業別用電量占比

資料來源:(經濟部能源署,2025a),下載日期:2025年2月18日,台大風險中心製圖。

![]() Box 3.1 用電量評析

Box 3.1 用電量評析

- 住宅用電量提高,淨零建築僅依賴節能補助不足以達成政策目標

- 我國對於建築部門邁向淨零碳排已經有明確的階段目標,隨著住宅用電量的增加,僅依賴節能措施已不足以達成淨零目標。我國多數建物已逐漸老舊,且當時興建時並無極端氣候的挑戰與節能減碳等需求,建築物攸關我國全體人民生命財產之安全保障,需要更多積極的建築物翻新改建的政策。

- 電子製造業用電占比提升,供電可靠及穩定度成未來新挑戰

- 在工業各產業類別中,電子產品及電力設備製造業的用電量近年來持續呈現增長趨勢。相對而言,傳統產業如塑膠製品與造紙等,則顯示出逐年下降的用電趨勢。而這一趨勢與我國未來以高階製造、高科技研發以及半導體先進製程為主的產業戰略布局相符。對高科技的產業而言,任何電力中斷或波動都可能導致生產線停擺。因此,高科技產業需要更可靠及高品質的電力供應,包括穩定的電壓和頻率,以確保設備的正常運行。隨著我國逐步推進再生能源的使用,如何克服再生能源供電的不穩定性成為未來一大挑戰。

四、運輸部門電動車成長趨勢

政策目標

1.提高電動運具數量:根據臺灣2050淨零轉型「運具電動化及無碳化」關鍵戰略行動計畫,推動市區公車及公務車全面電動化,預計2030年市區公車普及率達100%,電動小客車普及率達7.3%、新售比達30%,電動機車普及率達16.7%、新售比達35%;2040年電動小客車普及率達43.2%、新售比達100%,電動機車普及率達63.3%、新售比達100%(交通部,2023)。

圖4-1 運具電動化推動里程碑

資料來源:(交通部,2023)。

2. 完善使用環境配套:交通部持續在所轄管場域協助設置電動車充、換電設施,如國道服務區、公有停車場及運輸節點,預計於2030年設置30,629個慢速充電樁,和3,996個快速充電樁(交通部,2025)。

表4-1 充電樁設置需求成長目標

|

充電樁規格 |

充電樁設置需求成長目標 |

||

|

2030 |

2032 |

2035 |

|

|

慢充(槍) |

34,625 |

48,109 |

84,414 |

|

快充(槍) |

3,996 |

6,276 |

11,011 |

資料來源:(交通部,2025)。

3. 商用車輛電動化及無碳化減碳旗艦行動計畫(草案):2030年氫燃料電池大客車的車輛數目標為35輛,電動商用小客車普及率50%;電動小貨車的普及率為5%、電動大貨車車輛數為600輛,預期減碳成效約39.47萬公噸CO₂e(交通部,2025)。

圖4-2 電動化車輛新售比及階段性推動目標

趨勢分析

1.電動汽車

- 2024年純電動汽車的新車領牌數較2023年同期成長50.15%(見表4-2)。而且,電動汽車的新售比8.56%,顯示電動車銷量逐年上升。儘管電動汽車的新售比有所增長,但普及率首次突破1%(1.17%)。

- 2024年電動公車的新車領牌數為204輛,占整體新購電動公車的占比39.77%(見表4-3)。但2024年電動公車的新車領牌數相較去年已有明顯下滑,減少481輛。另一方面,2024年電動公車的普及率僅13.31%,較2023年成長約1.06個百分點,惟距離2025年所設定的政策目標仍有相當大的差距(見表4-4)。

- 2024年電動小客車的新車領牌數為37,629輛,占整體新購電動小客車的占比9.32%(見表4-3),相較2023年的24,706輛,增加12,923輛,年增幅達52.31%。值得注意的是,2024年電動小客車的普及率首次突破1%,達1.29%(見表4-4)。

- 2024年電動小貨車的新車領牌數為423輛,占整體新購電動小貨車的占比0.99%(見表4-3)。相較2023年的新售比0.20%,2024年增加至0.99%,成長4.95倍。另一方面,2024年電動小貨車的普及率達0.06%,為歷年新高,較2023年的0.018%成長逾三倍。

表4-2 2023-2024年純電動汽車登記掛牌趨勢(單位:輛)

|

月份 |

2023年新車領牌數 |

2024年新車領牌數 |

較2023年同期成長(比例) |

|

|

1 |

798 |

1,233 |

54.51% |

|

|

2 |

1,331 |

675 |

-49.29% |

|

|

3 |

3,296 |

3,473 |

5.37% |

|

|

4 |

1,326 |

1,978 |

49.17% |

|

|

5 |

2,703 |

4,324 |

59.97% |

|

|

6 |

3,675 |

6,585 |

79.18% |

|

|

7 |

1,591 |

3,545 |

122.82% |

|

|

8 |

1,780 |

2,647 |

48.71% |

|

|

9 |

2,200 |

4,289 |

94.95% |

|

|

10 |

1,882 |

2,310 |

22.74% |

|

|

11 |

2,178 |

3,435 |

57.71% |

|

|

12 |

2,725 |

3,773 |

38.46% |

|

|

合計 |

25,485 |

38,267 |

50.15% |

|

資料來源:(交通部公路總局,2025),下載日期:2025年4月3日,台大風險中心製表。

說明:

- 車種包含大客車、小客車與小貨車。

- 本表所列數字以各月(年)底領有統一牌照車輛為限,軍車及未領牌照車輛不在統計內;亦不包括臨時牌照車輛。

- 「累計登記數」欄位為電動車輛登記數,並非新車領牌數,意即此數據會因車輛除役而變動,不代表累計銷量。「新車領牌數」欄位則較能反映銷量。

表4-3 近五年電動汽車新售比成長趨勢(單位:輛)

|

車種 |

大客車(不含遊覽車) |

小客車 |

小貨車 |

總計 |

||||||||

|

類別 |

電動車新車領牌數 |

新車領牌總計(含燃油、電能) |

電動大客車占新車領牌大客車之比例 |

電動車新車領牌數 |

新車領牌總計(含燃油、電能) |

電動小客車占新車領牌小客車之比例 |

電動車新車領牌數 |

新車領牌總計(含燃油、電能) |

電動小貨車占新車領牌小貨車之比例 |

電動車新車領牌數 |

新車領牌總計 (含燃油、電能) |

占比 |

|

2020 |

98 |

432 |

22.69% |

6,243 |

396,345 |

1.58% |

7 |

45,640 |

0.02% |

6,348 |

442,417 |

1.43% |

|

2021 |

209 |

560 |

37.32% |

6,997 |

382,918 |

1.83% |

68 |

47,576 |

0.14% |

7,274 |

431,054 |

1.69% |

|

2022 |

429 |

872 |

49.20% |

16,106 |

364,231 |

4.42% |

15 |

49,160 |

0.03% |

16,550 |

414,263 |

4.00% |

|

2023 |

685 |

996 |

68.78% |

24,706 |

416,290 |

5.93% |

94 |

47,001 |

0.20% |

25,484 |

464,,287 |

5.49% |

|

2024 |

204 |

513 |

39.77% |

37,629 |

403,702 |

9.32% |

423 |

42,867 |

0.99% |

38,256 |

447,082 |

8.56% |

資料來源:(交通部公路總局,2025),下載日期:2025年4月3日,台大風險中心製表。

說明:

- 車種包含大客車(營業用,不含遊覽車)、小客車與小貨車。

- 大客車(營業用,不含遊覽車):泛指巿區汽車客運業或公路汽車客運業之電動大客車,本文以電動公車稱之。

- 本表所列數字以各月(年)底領有統一牌照車輛為限,軍車及未領牌照車輛不在統計內;亦不包括臨時牌照車輛。

表4-4 近五年電動汽車普及率成長趨勢(單位:輛)

|

車種 |

大客車營業(不含遊覽車) |

小客車 |

小貨車 |

總計 |

||||||||

|

類別 |

累計掛牌電動車輛數 |

總計(含燃油、電能) |

電動大客車占累計掛牌大客車之比例 |

累計掛牌電動車輛數 |

總計(含燃油、電能) |

電動小客車占累計掛牌小客車之比例 |

累計掛牌電動車輛數 |

總計(含燃油、電能) |

電動小貨車占累計掛牌小貨車之比例 |

累計掛牌電動車輛數

|

累計掛牌總車輛數(含燃油、電能) |

占比 |

|

2020 |

564 |

15,782 |

3.57% |

11,194 |

6,984,750 |

0.16% |

13 |

941,016 |

0.001% |

11,771 |

7,941,548 |

0.15% |

|

2021 |

754 |

15,561 |

4.80% |

18,145 |

7,104,034 |

0.26% |

77 |

954,793 |

0.008% |

18,976 |

8,074,388 |

0.24% |

|

2022 |

1,170 |

15,246 |

7.70% |

34,160 |

7,210,327 |

0.47% |

89 |

968,843 |

0.009% |

35,419 |

8,194,416 |

0.43% |

|

2023 |

1,831 |

14,949 |

12.25% |

58,646 |

7,335,792 |

0.80% |

180 |

976,720 |

0.018% |

60,657 |

8,327,461 |

0.73% |

|

2024 |

1,940 |

14,571 |

13.31% |

95,796 |

7,420,160 |

1.29% |

601 |

979,489 |

0.06% |

98,337 |

8,414,220 |

1.17% |

資料來源:(交通部公路總局,2025),下載日期:2025年2月18日,台大風險中心製表。

說明:

- 車種包含大客車(營業用,不含遊覽車)、小客車與小貨車。

- 大客車(營業用,不含遊覽車):泛指巿區汽車客運業或公路汽車客運業之電動大客車,本文以電動公車稱之。

- 本表所列數字以各月(年)底領有統一牌照車輛為限,軍車及未領牌照車輛不在統計內;亦不包括臨時牌照車輛。

![]() Box 4.1 運具電動化評析-電動汽車

Box 4.1 運具電動化評析-電動汽車

- 2024年電動小貨車的新售比較2023年成長4.95倍,主要來自政策補助與市場激勵的雙重推力。為因應國內物流業面臨綠色供應鏈的減碳壓力,經濟部產發署推出「電動商用車智慧運營驗證計畫」,提供補助與輔導措施,並推動電動物流車亮點示範案例,引領國內新竹物流、嘉里大榮、祥億貨運等多家知名物流業者導入電動物流車,並帶動中華汽車、國瑞汽車各自推出多款純電動小貨車車型,顯示國產電動小貨車市場正在快速發展(陳華焜,2024)。然而,整體普及率僅0.06%,基期仍低。商用電動小貨車仍面臨電動小貨車的成本效益、充電便利性與維修配套等挑戰,未來政策仍須優化電池技術與充電基礎設施,才能擴大市場接受度。

- 2024年電動公車占整體大客車新售比為39.77%。觀察縣市別成長幅度,金門縣(+144.44%)、台南市(+28.89%)及新北市(+15.35%)的電動公車新車領牌數成長幅度較大(交通部公路總局,2025)。成長的利多因素主要來自政策推動,如環境部推出「補助電動大客車營運作業要點」,鼓勵客運業者優先導入電動公車在高運量、高里程之營運路線(環境部,2023),以及「2030年客運車輛電動化推動計畫」已進入推廣期,不僅鼓勵更多車廠研發與製造國產電動大客車,也提供客運業者購車補助,帶動電動公車的新車領牌數在今年有顯著增長(行政院,2023)。然而,2024年電動公車的新車領牌數僅204輛,較2023年的685輛,減少了481輛,呈現明顯下滑。此趨勢也反映出政策成效在推動初期雖顯著,但後續若無法持續回應業者在營運、維修、車源與基礎設施等層面的實際需求,電動公車普及率的政策目標恐面臨階段性的成長瓶頸。

- 2024年電動小客車的新售比9.32%,普及率首次突破1%。除了政府提供免徵貨物稅及使用牌照稅等誘因機制,成長的利多因素包括:(一)電動車市場選擇多元化,除了特斯拉外,SKODA、中華名爵和納智捷等品牌也首次進軍電動車市場,推出入門級電動車,提供消費者更多實惠的選擇(交通部公路總局,2025)。(二)在基礎設施方面,統計至2025年2月底,整體公共充電樁數量的車樁比為9.2比1,符合歐盟建議整體公共充電樁的車樁比10比1;其中快充車樁比為32.2比1,也符合歐盟建議快充車樁比80比1(中央社,2025)。觀察縣市別成長幅度,各縣市的電動車快充、慢充設備皆有成長趨勢,間接促進公眾對電動車的接受度越來越高,快充以雲林縣、嘉義市、基隆市成長幅度較大,慢充則以桃園市、苗栗縣、南投縣成長幅度較大(TESLAGURU, 2024)。儘管如此,充電樁資源仍高度集中在六都,若未來能夠進一步擴展非六都地區的充電基礎設施,將有助於提升普及率及消費者的使用意願。

2.電動機車

- 如表4-5所示,2024年電動機車的累計登記數持續成長,而2024年新車領牌數較2023年同期月份,各有上升或下降,全年度微幅下降1.05%。

- 如圖4-2所示,2024年電動機車占整體機車新售比為10.49%,較去年(9.16%)略為上升1.32%;普及率為則5.29%,較去年微幅上升。

表4-5 2023-2024年電動機車登記掛牌趨勢(單位:輛)

|

月份 |

2023年 |

2024年 |

|||

|

累計登記數 |

新車領牌數 |

累計登記數 |

新車領牌數 |

較2023年同期成長(比例) |

|

|

1 |

632,419 |

2,803 |

705,761 |

2,781 |

-0.78% |

|

2 |

637,599 |

5,567 |

708,116 |

2,827 |

-49.22% |

|

3 |

645,032 |

8,371 |

712,141 |

4,603 |

-45.01% |

|

4 |

650,299 |

5,752 |

717,089 |

5,558 |

-3.37% |

|

5 |

656,809 |

6,892 |

725,407 |

9,137 |

32.57% |

|

6 |

663,899 |

7,474 |

733,910 |

8,965 |

19.95% |

|

7 |

669,881 |

6,411 |

740,898 |

7,624 |

18.92% |

|

8 |

676,605 |

7,163 |

748,202 |

8,044 |

12.30% |

|

9 |

683,479 |

7,240 |

755,709 |

8,168 |

12.82% |

|

10 |

690,776 |

7,747 |

763,402 |

8,356 |

7.86% |

|

11 |

696,672 |

6,527 |

770,290 |

7,733 |

18.48% |

|

12 |

703,879 |

7,818 |

774,651 |

5,132 |

-34.36% |

|

合計 |

703,879 |

79,765 |

774,651 |

78,928 |

-1.05% |

資料來源:(交通部公路總局,2025),下載日期:2025年2月18日,台大風險中心製表。

說明:

- 車種包含大型重型機車、普通重型機車、普通輕型機車、小型輕型機車。

- 本表所列數字以各月(年)底領有統一牌照車輛為限,不包括未領牌照及臨時牌照車輛。

- 「累計登記數」欄位為該月電動車輛登記數統計。「新車領牌數」欄位則較能反映該月銷量。

圖4-3 近十年電動機車新售比及普及率成長趨勢(單位:輛)

資料來源:(交通部公路總局,2025),下載日期:2025年2月18日,台大風險中心製圖。

說明:

- 車種包含大型重型機車、普通重型機車、普通輕型機車、小型輕型機車。

- 本表所列數字以各月(年)期間新領之統一牌照車輛為限,不包括未領牌照及臨時牌照車輛。

- 新車市售比:新車當年登檢領照數/全部當年登檢領照數。

Box 4.2 運具電動化評析-電動機車

1. 電動機車數量成長,但運具電動化政策吸引力仍不足

與2023年相比,2024年電動機車登記數成長最多的縣市為基隆市(成長14,146輛)及新北市(成長11,033輛),其中基隆市政府推出青年電動機車2.0方案,因不強迫汰舊換新及公益限制,且有補貼電池月租費,導致申請量及登記數暴增,與2023年相比,2024年基隆市電動機車增加超過2.5倍(徐佑昇,2024)。新北市也提出「113年新北市新購電動機車及淘汰燃油機車換購電動機車補助計畫」,並加碼補助名額,汰舊換新及新購各有12,000名(新北市政府環境保護局,2024)。

電動機車在市占率最高的品牌睿能創意(Gogoro)帶領下持續推動產業發展,而目前市占率第二的光陽,也在換電站建置、優惠資費方案等優勢下維持成長趨勢。然而,Gogoro於2024年遭遇供應鏈使用大陸製零件疑慮以及創辦人辭任董事長暨執行長等受挫,整體電動機車產業也仍需面臨充電基礎設施不足、傳統機車行轉型等挑戰。目前電動機車的成長普遍依賴中央及地方政府補助,整體政策吸引力不足,對於運具電動化進程缺乏更積極的作為(張宸毓,2025)(陳德志,2024)。

2. 電動機車普及率及新售比不如預期,需跨部會合作並鼓勵公民參與

2024年電動機車普及率為5.29%,新售比為10.49%,現況與臺灣2050淨零轉型「運具電動化及無碳化」關鍵戰略行動計畫,設定2030年普及率16.7%、新售比35%目標仍有落差。環境部大氣環境司長張順欽表示,電動車普及率和新售比不高,可能包含電動機車在使用或生產過程中發生故障的不良率、燃油機車低價促銷競爭等原因。環境部長彭啓明也表示,交通部相對保守的態度影響運具電動化進度的落後,以及經濟部在運具國產化的推動須再加強(李柏澔,2024)。臺大風險中心主任周桂田認為,淨零轉型政策的研擬需仰賴「社會強健性知識」(Socially robust knowledge)。因此,若要達到運具電動化、國產化及空污改善與減污抵換等目標,需交通部、經濟部及環境部跨部會協調。同時,建立溝通平台鼓勵公民參與,邀請各領域專家、非營利組織及利害關係人參與政策討論,彙整意見並調整政策方向(田偲妤,2022)。

五、地熱的發展趨勢

政策目標

1. 地熱電廠累積設置量於2027年達到1GW等級

根據經濟部能源署在2024年11月29日提出的〈地熱能推動進度〉簡報,2025-2030六年間,中央政府地熱推動累積設置量將從2025年20MW、2026年500MW、2027年1GW(1000MW)、2028年1.6GW、2029年2.4GW,最終於2030年達到3.4GW。

圖5-1 能源署預估之地熱進程目標

資料來源:(經濟部能源署,2024b),台大風險中心重新製圖。

2. 全台各地地熱預估規模

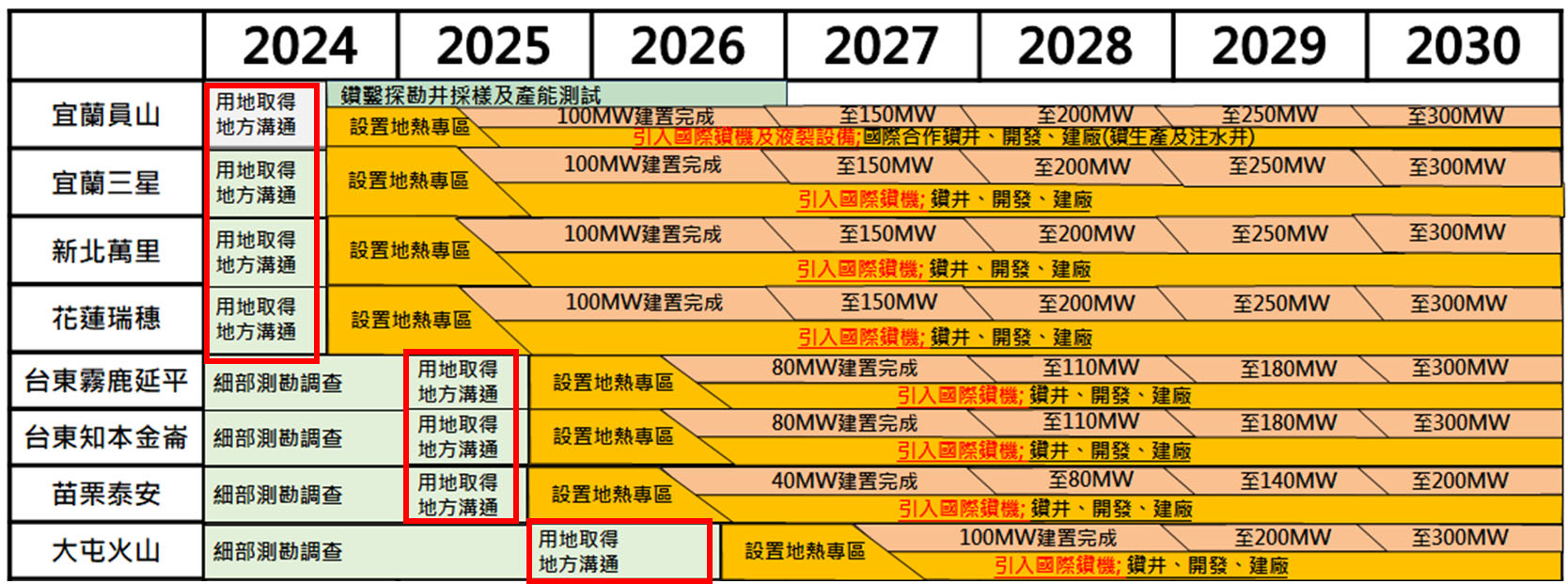

在能源署的規劃中,到2030年,將在宜蘭員山、宜蘭三星、新北萬里、花蓮瑞穗、台東霧鹿與延平、台東知本與金崙、苗栗泰安、新北大屯火山區皆設置地熱專區,而預期的裝置容量皆達到300MW(圖5-2)。

圖5-2 全台各地地熱預估規模

資料來源:(經濟部能源署,2024b),台大風險中心重新製圖。

趨勢分析

1. 目前台灣運轉+規劃中地熱裝置容量總和最多處位於台東

根據「地熱單一服務窗口-地熱案場分布現況」,台灣目前僅有宜蘭縣、花蓮縣、台東縣與新北市四縣市有運轉或規劃中之地熱案場(圖5-3),這些地熱案場當中,運轉中與規劃中的地熱裝置容量總和最多的地點是台東。

圖5-3 地熱商轉與規劃現況

資料來源:(地熱單一服務窗口,2025),台大風險中心重新製圖。

2. 能源署推動台灣地熱發展之策略

- 面對從2025到2026年間,地熱目標大幅躍升,能源署亦提出執行策略,例如由國營事業負責大部分的開發責任、成立地熱國家隊或是引入國際合作、透過招商加上公有土地釋出以解決地熱開發的土地取得問題等。

- 國營事業負責推動中央政府地熱目標:從能源署的報告中我們得知:國營事業當中具有鑽井專業能力的中油,以及具有電廠經營經驗的台電,在地熱開發中被賦予重要的任務(圖5-4)。尤其是中油,需負擔起上述目標內大部分的地熱能開發推動(經濟部能源署,2024b)。從圖5-4可以發現,中油在國家地熱發展目標中,其被分配的地熱開發量比重超過一半,這是由於中油有豐富的地底資源探勘經歷(自1960年代即開啟的地熱探勘與開發,並曾遠赴日本協助日商鑽鑿地熱井,中油亦曾在苗栗進行天然氣注、儲氣工程),中央政府淨零策略中的碳封存,以及再生能源之地熱開發計畫,皆有中油投入。

圖5-4 地熱目標量的分配

資料來源:(經濟部能源署,2024b),台大風險中心重新製圖。

3. 能源署在地熱推動進程中所安排的社會溝通期程

在能源署的地熱推動過程中,上述八個地點在設置地熱專區之前,皆有「用地取得地方溝通階段」(圖5-5),但除大屯火山區之外,其餘七個地熱潛力點皆只有不到一年的時間,就要完成用地取得、地方溝通,然後進入設置地熱專區的階段。

圖5-5 經濟部能源署規劃之地熱潛能區開發進程

資料來源:(經濟部能源署,2024b)。

4. 地熱能成為地方政府達到淨零目標的再生能源選項

新北市政府估計到2050年全市能源使用中,將有八成仰賴再生能源。由於新北市政府預計將高度仰賴電力脫碳,因此地熱也被期待可以做為低碳電力來源,新北市政府預估2045年太陽光電及地熱設置容量總共可達350MW(新北市政府環境保護局,2022)。台東縣政府近年也將地熱作為縣政發展重點。地熱對地景影響較小,保留更多自然風光,可搭配台東縣提出之〈慢經濟〉構想(台東縣政府人員A1)。台東縣政府的施政目標中,未來地熱將占全縣再生能源比例的60%。

台灣地熱發展之綜合評析

1. 地熱開發社會溝通的時間應該拉長、需考量社會接受度

從圖5-5可以發現,目前經濟部能源署規劃的地方溝通時程最長只有一年,但從其他地區的經驗(請參閱Box 5.1)我們發現,地方溝通時間應該拉長,並且建立各種適合當地的討論方式與機會,當社會溝通得以有效且順暢地進行,後續的再生能源開發期程才有可能較為順利地推行。台灣由於土地狹小,地熱開發勢必要面臨社會溝通,亦即需要考慮「社會接受度」(social acceptance)。印尼與台灣相同,具有豐富的地熱潛能,但因社會接受度的問題,使得地熱開發的速度無法趕上政府設定之目標,社會接受度成為印尼發展地熱最大的阻礙(Anggreta, 2022)。引以為鑒,當台灣中央政府設定了2025-2030年地熱發展的設置累積目標時,我們認為公部門也應該同步設定社會溝通的進程與目標,並更重視社會溝通在整體再生能源推動期程中的重要性。

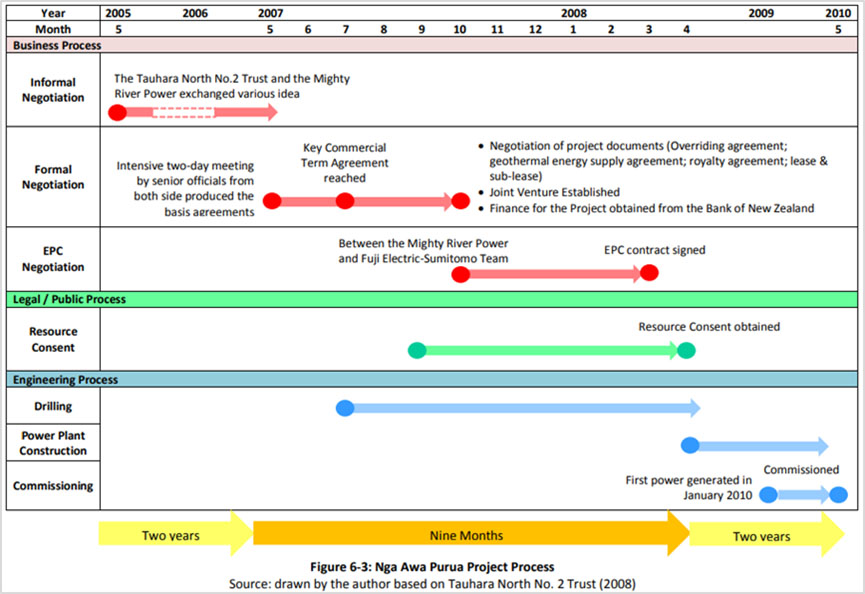

![]() Box 5.1 紐西蘭Nga Awa Purua電廠的開發經驗

Box 5.1 紐西蘭Nga Awa Purua電廠的開發經驗

如果參考Geothermal Power Development in New Zealand – Lessons for Japan這份文獻,就會發現在整個地熱電廠建設流程中,耗時最久的是初期的非正式溝通階段(圖5-6),其中「非正式協商(Informal Negotiation)」過程耗費兩年。該圖做為案例的電廠是Nga Awa Purua電廠,該電廠由Mighty River Power所擁有,Mighty River Power在契約成立之前,就在所有的利害關係人之間,建立可以深度討論和腦力激盪的機會,引發了許多開放的討論和辯論,對於許多問題都提出了正向的解決方針。從下圖就可以看到,Nga Awa Purua的計畫是從非正式協商開始,經過兩年建立共識和溝通的努力,後續商業、法律工作就變得非常快速,只花了九個月就開始建造電廠。這顯示了建造者和土地擁有者之間的共識可以加速電廠的建造。

圖56 Geothermal Power Development in New Zealand – Lessons for Japan 以案例說明地熱推動各階段花費的時間。

資料來源:(Mizuni, 2013)。

訪談紀錄

- 蕭彗岑、徐健銘,2023/10/26,當面訪談,台東縣政府人員A1,台東縣政府辦公室(台東)。

- 中央社(2025)。〈電動小客車近10萬輛 公共充電樁破萬槍〉。

- 內政部建築研究所(2024)。〈本所2024年版「建築能效評估手冊(BERS)」,自114年7月1日起實施〉。

- 台灣中油股份有限公司(2023)。〈鐵砧山地區天然氣注、產氣井開發計畫環境影響說明書第四次變更內容對照表〉(簡報資料)。環境部環評書件查詢系統。

- 台灣中油股份有限公司(2024)。《2024永續報告書》。

- 台灣電力公司(2025a)。〈新興火力計畫進展〉。

- 台灣電力公司(2025b)。〈每月住宅及小商店實際用電情形〉。

- 田偲妤(2022)。〈想像30年後的生活!臺灣的淨零轉型之路該怎麼走?〉,中央研究院研之有物網頁。

- 交通部(2023)。《臺灣2050淨零轉型「運具電動化及無碳化」關鍵戰略行動計畫(核定本)》。

- 交通部(2025)。《六大部門減碳行動計畫-運輸部門減碳行動》。

- 交通部公路總局(2025)。〈交通部公路局 統計查詢網〉。

- 地熱單一服務窗口(2025)。〈地熱案場分布現況〉。

- 行政院(2023)。〈2030年客運車輛電動化推動計畫〉。

- 李柏澔(2024)。〈運具電動化普及率差 電動機車市售比不到明年目標一半〉,聯合報,11月28日。

- 李清瑞等(1994)。〈台灣地熱探勘資料彙編〉,《能源研究發展基金研究報告》。報告編號:0638302522。

- 李榮宗(1983)。〈台灣地熱資源之分布與探勘〉。《石油通訊》386:2-3。

- 徐佑昇(2024)。〈基隆電動機車2.0方案改網路申請 7月開跑重點一次看〉,工商時報。

- 張宸毓(2025)。〈2024臺灣汽車市場銷售報告〉。

- 探採事業部測勘處(2022)。〈三大策略加速開發臺灣地熱〉。《石油通訊》854:9-11。

- 梁啟源(2024)。〈台灣能源安全指標(一一三年第三季暨未來展望)〉。

- 許祖菱(2024)。〈2025台灣能源政策怎麼走?賴清德啟動二次能源轉型,涵蓋多元綠能、深度節能、儲能〉。

- 陳華焜(2024)。〈經濟部攜手產業 推動運具電動化 迎低碳運輸新世代〉。經濟日報,7月29日。

- 陳瑞祥(1973)。〈空中磁測與海域震測〉。《石油通訊》322:7-10。

- 陳德志(2024)。〈台灣機車減碳政策解析:挑戰與機會並存〉。

- 黃淑玲、江睿智、余弦妙(2025)。〈離岸風電裝置容量大躍進 台灣去年新增規模首度高居全球第一〉,經濟日報,2月5日。

- 新北市政府經濟發展局(2024)。〈金山地熱發電達200百萬瓦 侯友宜拚城市能源轉型〉。

- 新北市政府環境保護局(2022)。《2050新北市淨零路徑暨氣候行動白皮書》。

- 新北市政府環境保護局(2024)。〈113年度新北市新購電動機車及淘汰燃油機車換購電動機車補助計畫〉。

- 經濟部(2020)。《能源轉型白皮書(核定本)》

- 經濟部(2023)。《臺灣 2050 淨零轉型「節能」關鍵戰略行動計畫(核定本)》。

- 經濟部(2024a)。〈大風吹! 風電再突破 12月4日與7日雙破3GW 刷新歷史紀錄〉。

- 經濟部(2024b)。〈住宅家電汰舊換新節能補助作業要點〉

- 經濟部(2025a)。〈114年度再生能源躉購費率正式公告〉。

- 經濟部(2025b)。〈2025穩定供電 綠能燃氣先行持續減碳〉。

- 經濟部(2025c)。〈離岸風電113年單年新增量為民主國家第一〉。

- 經濟部(2025d)。〈商業服務業節能設備補助自即日起至114年5月31日開放線上申請〉。

- 經濟部(2025e)。〈公告114年度商業服務業節能減碳4項輔導須知〉。

- 經濟部能源署(2024a)。〈邁向淨零和能源轉型 政府推動深度節能〉。

- 經濟部能源署(2024b)。〈地熱能推動進度〉。

- 經濟部能源署(2025a)。〈電力統計年度資料〉。

- 經濟部能源署(2025b)。〈112年度全國電力資源供需報告〉。

- 經濟部能源署(2025c)。〈能源統計月報〉。

- 經濟部能源署(2025d)。〈能源轉型有效減少空污 發電空污量大減有科學數據佐證〉。

- 臺東縣政府(2021)。《慢經濟in臺東》。

- 劉靜君(2015)。〈拒核電 宜蘭縣政府開發乾淨能源〉,經濟⽇報,2月12日。

- 環境部大氣環境司(2023)。〈促電動公車行駛高運量路線 載客越多補助越多〉。

- 環境部(2024)。〈第三期溫室氣體階段管制目標(草案)〉。

- 蘇福欽、鄺念祖(2003)。《檢討中油公司提供之地熱鑽井服務工作》,中國石油股份有限公司。

- Anggreta, D. K., Somantri, G. R., & Purwanto, S. A. (2022). Social Acceptance: Mapping the Perspectives of Stakeholder in the Development of Geothermal Power Plants in West Sumatra, Indonesia. International Journal of Sustainable Development and Planning 17(4).

- Mizuni, E. (2013).Geothermal Power Development in New Zealand- Lessons for Japan(research report). Japan Renewable Energy Foundation.

- TESLAGURU(2024)。〈2024 年全台電動車充電規格佔比!CCS2 遙遙領先、J1772 仍是慢充之王〉。

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※