文/施怡君、許書容、王涵、黃偉任、趙怡萌、王瑞庚[註1]

製圖、製表、頁面設計 / 王楚鈞 中心助理

2023年台灣出口總額為4,324億美元,我國十大出口產品包括電子零組件、資通與視聽產品、基本金屬及其製品、機械、塑橡膠及其製品、化學品、礦產品、電機產品、光學及精密儀器、運輸工具及紡織品(財政部,2024)。從這些主要出口產品可以看出,台灣的核心產業對能源和電力需求量高,使台灣的經濟成長與能源和電力密不可分。今年八月,《遠見雜誌》以「沒電力就沒國力的AI時代,10%綠電撐得起台灣矽谷?」作為封面標題,突顯在半導體業、AI產業用電需求增長的情況下,如何找到同時兼顧淨零目標與產業發展的能源黃金組合?《今周刊》也以「搶救!全民缺電焦慮」為題,顯見台灣各界在「減媒、增氣、展綠」能源轉型目標與進度落差的擔憂。

台灣作為全球半導體製造業重鎮,有著居全球前列的人均用電。隨著經濟成長以及淨零碳排所需綠電和相應的電氣化,台灣面臨著與日俱增的能源及電力供需考驗,如何考量自身能源供需條件,並從國際經驗中汲取智慧,走出一條適合自己的能源轉型之路?「台灣能源情勢回顧」系列專題主要從國內視角分析台灣能源情勢的變化,然而,本期《Open Energy》專欄,台大風險中心團隊將會帶領讀者從跨國比較的視角,分析台灣的能源與電力結構。[註2]我們將對比G20國家的電力結構,並聚焦美國、德國、日本、韓國與台灣等製造業國家,分析各國的能源與電力供需結構,幫助讀者理解台灣和其他製造業國家在能源與電力結構的差異。

台灣與G20國家的電力結構

- 在電力生產的排碳量方面,電力生產排碳量最低的國家依序為法國、阿根廷、巴西、英國和加拿大;排碳量最高的前25%國家依序是中國、美國、印度、俄羅斯及日本;排名位於26%至50%區間的國家包括印尼、韓國、沙烏地阿拉伯、南非及德國;而51%至75%區間的國家則是澳洲、台灣、土耳其、墨西哥和義大利(圖1-1)。

- 在電力排碳係數方面,由低至高排名前25%的國家依序是法國、巴西、加拿大、英國和阿根廷。排名位於26%至50%區間的國家包括義大利、美國、墨西哥、德國和土耳其。而51%至75%區間的國家則是日本、韓國、台灣、澳洲和沙烏地阿拉伯。排名後25%區間的國家包括中國、俄羅斯、印度、印尼及南非(圖1-1)。

圖1-1 2022年G20國家和台灣的電力生產排碳量

資料來源:(IEA,2024)、(經濟部能源署,2024b),下載日期:2024年10月20日,台大風險中心製圖。

說明:該圖數據來源取自於國際能源總署「Countries & regions」資料庫中,G20各國及台灣在「Emissions from power generation by source」所顯示,使用煤炭、石油、天然氣發電產生的排碳量。

- 2022年再生能源發電量占比,名列前25%的國家依序是巴西、加拿大、英國、土耳其和德國。排名在26%至50%區間的國家包含義大利、阿根廷、澳洲、中國和法國。排名在51%至75%區間的日本、墨西哥、印度、美國、俄羅斯。排名後25%區間的印尼、南非、台灣、韓國、沙烏地阿拉伯(圖1-2)。

圖1-2 2022年G20國家和台灣的再生能源發電占比

資料來源:(IEA,2024),下載日期:2024年10月20日,台大風險中心製圖。

說明:

(1)該圖數據來源取自於國際能源總署「Countries & regions」資料庫中,G20各國及台灣在「Evolution of electricity generation sources 」顯示的各電力生產來源的發電量。

(2)再生能源包含太陽能、風力、地熱、水力、生質能、潮汐能與廢棄物發電。經濟部擬訂「再生能源發展條例」部分條文修正草案已於113年10月23日正式預告,排除「利用或處理國內一般廢棄物與一般事業廢棄物轉換為電能之發電設備」。

從電力生產的排碳量、電力排碳係數及再生能源發電占比三個角度,觀察美國、德國、日本、韓國與台灣等製造業國家的電力結構表現。台灣與韓國作為亞太地區的半導體製造業國家,用電量大,儘管台灣的再生能源發電占比略高於韓國,但兩國的再生能源占比位於G20國家的末段班,仍高度依賴化石燃料發電,導致電力排碳係數在已開發國家中居高不下,顯見再生能源裝置容量的擴展仍不足以顯著降低其電力排碳係數,以及能源轉型的速度尚未跟上產業擴張帶來的電力需求增長。

相比之下,德國作為全球製造業大國之一,同時也是G20國家中再生能源發展的領頭羊,大幅增加再生能源在電力結構中的占比,特別是在風力與太陽能發電的表現尤為突出,使得德國的電力排碳係數的表現位於G20國家的中段班。美國和日本都是電力生產排碳量較高的國家,主要是兩國依賴化石燃料發電支撐其龐大的電力需求。然而,兩國的電力排碳係數卻有所不同。美國因為核電和燃氣發電占比對高,而燃煤發電占比較低,因此其電力排碳係數低於日本。然而,在再生能源發電占比方面,日本的表現略領先於美國。儘管日本在福島核災後投入大量資源發展再生能源,尤其是太陽能發電取得顯著的成長。

台灣的能源與電力結構特色與政策意涵

台灣於2021年宣示「2050淨零排放」目標。對於作為製造業出口導向的台灣而言,實現淨零轉型是一大挑戰,因為難以以低成本供應再生能源及零碳能源。不僅是淨零或國家溫室氣體減排目標(NDCs)等自願目標,碳邊境調整機制(CBAM)、國際財務報導準則(IFRSs)、清潔競爭法(CCA)等國際壓力,也逐步要求減少製造過程中的碳排放。因此,能源去碳化和提升製造業的氣候競爭力,將是台灣經濟持續成長的關鍵,甚至是維持當前經濟發展水準的決定因素。此外,半導體、AI、資料中心、電動車等未來經濟成長的核心戰略產業,也需要大量能源和電力支持。接下來,我們將從G20國家間的比較,聚焦到美國、德國、日本、韓國與台灣等製造業國家,深入探討各國的能源與電力供需結構。請點擊下方分頁查看「碳排結構」、「能源結構」、「電力結構」、「近十年電力結構變化趨勢」及「再生能源目標取得進展」等面向的分析。

一、高碳排電力結構:台灣電力部門的碳排占比高於其他製造業國家

台灣的電力部門的碳排占比為60.95%,是排放主要來源,高於韓國(50.82%)、日本(45.86%)、德國(37.02%)、美國(34.62%)等製造業國家。這與台灣電力結構中燃煤發電占比偏高(42.00%)有關,因為燃煤是排碳係數最高的能源,平均為每發一度電產生820gCO2e/kWh(UNECE, 2022)。另一方面,台灣再生能源和核能發電占比分別僅為8.29%和8.24%,相對低的低碳能源比例導致電力生產排碳量和電力排碳係數難以顯著降低。

二、工業部門能耗、用電占比高於其他製造業國家

台灣的工業部門能源消耗占比達34.69%,高於日本(29.10%)、韓國(26.25%)、德國(25.55%)及美國(17.80%)等製造業國家。從能源別消費結構來看,台灣和韓國在石油消費的占比超過50%,與石化產業需求有關。此外,台灣的電力消費占比達到30.67%,位居首位,突顯電力穩定供應對於經濟運轉的重要性。台灣的工業部門用電占比高達61.40%,明顯高於韓國(51.43%)、德國(43.45%)、日本(35.02%)及美國(21.08%)等其他製造業國家,這反映出台灣以半導體業、電腦通信及電子產業、石化業等高耗電的產業為主。為維持經濟競爭力,穩定電力供應成為關鍵。在過去十年中,五國的工業用電量除台灣(+17.77%)、韓國(+8.96%)增加外,日本(-12.07%)、德國(-8.90%)和美國(-0.21%)均呈下降趨勢。

三、九成以上的高進口能源依存度顯見能源結構的脆弱性

台灣的能源進口依存度高達96.65%,位居五個製造業國家之首,顯示出高度依賴進口能源的脆弱性。相比之下,德國的進口能源依存度為67.01%,這是因為德國早期開始投入再生能源技術和電網基礎設施,自產的再生能源已逐步成長,其再生能源發電占比已達45.38%,讓德國有效減少化石燃料進口依賴(闕棟鴻,2016);美國則因豐富的頁岩油氣資源而成為能源淨出口國,進口依存度為負值,能源自主性顯著提升。相較於美國和德國,台灣(96.65%)、日本(87.95%)和韓國(80.53%)的進口能源依存度高,因此能源成本更易受全球價格波動與供應鏈中斷影響,關乎台灣製造業的生產成本和競爭力。

雖然韓國、日本、台灣和美國在再生能源發展的起步較晚,但近年我們也可以看到韓國、日本、台灣和美國積極擴大再生能源發電占比,較十年前的成長幅度依序為韓國(+758.6%)、日本(+267.49%)、台灣(+232.09%)、美國(+152.29%)。

四、能源政策意涵

台灣的電力碳排放占總碳排放的60%,其中工業用電又占總用電的60%。與其他國家相比,台灣以高耗電的半導體產業為經濟主力,但能源結構卻主要依賴高碳排放的火力發電,特別是燃煤發電仍然居高不下。因此,綠電不足成為台灣邁向淨零碳排放的最大障礙。

在地狹人稠的台灣,技術成熟的風力發電、太陽能發電和儲能設施正面臨土地利用與當地居民生活邊界的衝突,導致抗爭頻繁。我們必須建立完善的再生能源在地公平協商和分潤機制,強化能源設施與當地農業、漁業、建築乃至社區的兼容性發展,才能在社會接受的情況下穩健推動再生能源。提升電力結構中綠電的比例,能讓台灣在不減少工業產出或經濟活動的前提下,顯著降低整體碳排放。然而,相較於其他國家,台灣在滿足綠電需求的土地利用上面臨更大的挑戰。風電和太陽能的每單位土地發電量並不具優勢(考慮間接土地使用時,火力發電同樣不具每單位土地發電量之優勢)。再生能源中的地熱發電每單位土地發電潛力較高,但台灣的地熱開發,卻遠落後於日本、菲律賓、印尼和紐西蘭。因此,我們需要積極發展多元綠能,除了深層地熱、尚包括中研院與台電合作的去碳燃氫、廣泛討論的進口氨、利用特定時段無法併網的綠電製氫,以及黑潮流、生質能、燃料電池等新興能源技術,都可以基於技術成熟度、可行性、可及性的評估原則,在不同適用條件下,列入多元綠電考慮。

儘管台灣和韓國的再生能源發電量增長迅速,但其再生能源發電占比仍低於日本、德國和美國。台灣、韓國和日本皆高度依賴進口能源,且高工業用電的能源消費結構使綠電供應短缺的問題更加突出。然而,韓國和日本已計劃維持一定比例的核電。台灣目前選擇非核家園,這是更為永續、對環境友善的作法,但也帶來新的挑戰。因此,台灣對於綠電自產、綠電進口(若可行)和電網韌性的投資,應該比日本和韓國更加積極。目前,我們尚未投入足夠的資源來解決綠電不足的問題,這些資源應涵蓋技術研發、商業部署、社會接受度與兼容性發展,以及法律和治理等各個方面。

為了實現淨零碳排的目標,台灣需要採取多管齊下的策略。不僅要加大對再生能源的投資,還需提升能源效率,推動產業轉型,並加強區域能源合作。例如,與鄰近國家合作進行再生能源技術交流,或參與國際綠電證書交易,都可能有助於緩解綠電供應不足的問題。此外,政府應制定更具體的政策和激勵措施,鼓勵企業和民眾參與能源轉型,共同邁向更永續的未來。

- 碳排結構

- 能源結構

- 電力結構

- 近十年電力供需結構變化趨勢

- 再生能源目標取得進展

台灣

- 2022年台灣溫室氣體總排放量為269.50MtCO2e(百萬噸二氧化碳當量),電力排碳係數為495gCO2e/kWh(經濟部能源署,2024b)。電力生產排碳量為164.26MtCO2e,電力部門的占比最高,達60.95%;其次為運輸部門占14.30%,工業部門占12.20%,住宅部門占1.76%,商業部門占1.56%,以及農、漁業與供熱等合計9.23%(圖2-1)。

圖2-1 台灣部門別溫室氣體排放量占比圖

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

說明:

(1) 本文使用IEA數據,與溫室氣體排放清冊數據存在1-3%誤差值,但不影響總體計算。

(2) 類別「其他」為「未另作分類的最終消費」(Final consumption not elsewhere specified)和「其他能源產業」(Other energy industries)兩者的數值合計。

日本

- 2022年日本溫室氣體總排放量為973.66MtCO2e,電力排碳係數為438gCO2/kWh(經濟產業省,2024)。該國電力部門排放446.56MtCO2e,電力部門的占比最高,達45.86%;其次為運輸部門占19.15%,工業部門占17.52%,住宅部門占5.06%,商業部門占4.87%,以及農、漁業與供熱等合計7.54%(圖2-2)。

圖2-2 日本部門別溫室氣體排放量占比圖

資料來源:(IEA,2024),下載日期:2024年10月20日,台大風險中心製圖。

說明: 類別「其他」為「未另作分類的最終消費」(Final consumption not elsewhere specified)和「其他能源產業」(Other energy industries)兩者的數值合計。

韓國

- 2022年韓國溫室氣體總排放量為549.31MtCO2e,電力排碳係數為455gCO2e/kWh(IEA,2024m)。該國電力排放279.15MtCO2e,電力的占比最高,達50.82%;其次為運輸部門占19.28%,工業部門占12.07%,住宅部門占5.61%,商業部門占2.53%,以及農、漁業與供熱等合計9.69%(圖2-3)。

圖2-3 韓國部門別溫室氣體排放量占比圖

資料來源:(IEA,2024),下載日期:2024年10月23日,台大風險中心製圖。

說明: 類別「其他」為「未另作分類的最終消費」(Final consumption not elsewhere specified)和「其他能源產業」(Other energy industries)兩者的數值合計。

德國

- 2022年德國溫室氣體總排放量為612MtCO2e,電力排碳係數為390gCO2e/kWh。該國電力排放226.56MtCO2e,電力的占比最高,達37.02%;其次為運輸部門占23.03%,工業部門占14.45%,住宅部門占13.92%,商業部門占4.69%,以及農、漁業與供熱等合計6.88%(圖2-4)。

圖2-4 德國部門別溫室氣體排放量占比圖

資料來源:(IEA,2024)。

說明: 類別「其他」為「未另作分類的最終消費」(Final consumption not elsewhere specified)和「其他能源產業」(Other energy industries)兩者的數值合計。

美國

- 2022年美國溫室氣體總排放量為4,607.59MtCO2e,僅次於中國,為全球第二大溫室氣體排放國家。美國電力排碳係數為355gCO2e/kWh(IEA,2024)。各部門的溫室氣體排量以運輸部門排放量最高,占總排放量的36.88%,來到1,699.43MtCO2e,電力部門則排名第二,占總排放量的34.62%,達到1,595.38MtCO2e(圖2-5)。美國因為領土廣袤,私有汽車眾多並仍以燃油汽車為主,這也是導致運輸部門排放占最多的原因之一。

圖2-5 美國部門別溫室氣體排放量占比圖

資料來源:(IEA,2024),下載日期:2024年10月23日,台大風險中心製圖。

說明: 類別「其他」為Final consumption not elsewhere specified和Other energy industries兩者的數值合計。

台灣

- 台灣能源有96.65%仰賴進口,自產能源比例低,能源進口依存度始終居高不下,其中又以化石燃料為大宗,為提高能源安全、兼顧永續能源之發展,能源轉型是刻不容緩的要務(經濟部能源署,2024c)。

- 從部門別能源消費量來看,工業部門能源消費為最大宗,占全國能源消費的34.69%,其次依序是非能源消費29.57%、運輸部門17.95%、住宅部門8.71%、商業部門7.24%,以及農林部門0.37%(圖3-1)。

圖3-1 台灣部門別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 2022年,台灣能源別能源消費占比以石油產品為最大宗52.06%,其次是電力消費占30.67%,前兩項就占據八成,接下來依序是天然氣7.23%、煤及煤產品6.77%、熱能2.50%、太陽能及風力0.13%、生質能及廢棄物0.64%(圖3-2)。

圖3-2 台灣能源別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

日本

- 在能源自產與進口比例方面,日本對進口化石燃料的高度依賴,2022年日本能源自給率為12.6%(經濟產業省,2024:4:44)。

- 2022年日本的工業部門占總能源消費的29.10%;其次是運輸部門24.86%,再者則是商業部門17.52%和住宅部門16.06%,非能源消費部門占比則為10.39%。最後則是農林、漁業部門與其它部門占比合計2.07%(圖3-3)。

圖3-3 日本部門別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 石油是日本能源消費結構中最主要的能源,占最終能源消費量的49.39%,供應著國內石化業的能源需求。其次,電力在日本的最終能源消費中占比30.15%,而天然氣則占最終能源消費量的10.73%(圖3-4)。

圖3-4 日本能源別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

韓國

- 韓國能源資源稀缺與經濟的增長形成強烈的供需反差,其進口能源依賴度高達80.53%,而自產能源比例僅占19.47%(IEA,2024)。

- 作為全球主要的製造業國家之一的韓國,韓國的非能源消費部門占比最高,達28.67%,這部分主要是石化產業中的原材料使用需求。其次,工業部門占全國能源消費量的26.25%,顯見在鋼鐵、汽車和造船等重工業能源需求較高。運輸部門則占20.18%,而住宅和商業部門的占比相對較低,分別占11.70%和11.22%。農林及漁業部門的占比不到1%(圖3-5)。

圖3-5 韓國部門別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月23日,台大風險中心製圖。

- 韓國主要依賴石油產品、電力和天然氣等能源。石油是韓國能源消費結構中最主要的能源,占最終能源消費量的51.47%,供應著國內石化業的能源需求。其次,電力在韓國的最終能源消費中占比25.71%,而天然氣則占最終能源消費量的12.69%(圖3-6)。

圖3-6 韓國能源別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月23日,台大風險中心製圖。

德國

- 德國能源進口依存度67.01%,自產能源則達3成(32.99%),平均來說約有2/3仰賴進口,暫時還難以靠自產能源滿足國內能源需求。

- 2022年,德國能源消費結構,工業、運輸及住宅三大部門占比超過七成(76.46%),其中住宅部門最高,占26.63%;其次依序是工業部門25.55%、運輸部門24.27%。商業部門占12.09%,非能源消費占接近一成(9.64%),農林部門占1.77%,漁業部門則占比不到1%(圖3-7)。

圖3-7 德國部門別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 2022年,德國能源別能源消費結構也是以石油產品為大宗占39.26%,其次依序為天然氣25.32%、電力19.63%、生質能及廢棄物8.48%、熱能4.19%、煤及煤產品2.68%、太陽能及風力0.44%(圖3-8)。

圖3-8 德國能源別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

美國

- 美國能源資訊局(U.S. Energy Information Administration, EIA) 每年發布《年度能源展望》(Annual Energy Outlook)報告顯示美國在2019年首次實現了能源淨出口後持續跨大差距,這也顯示美國未來將在世界供應能源的地位越趨重要。

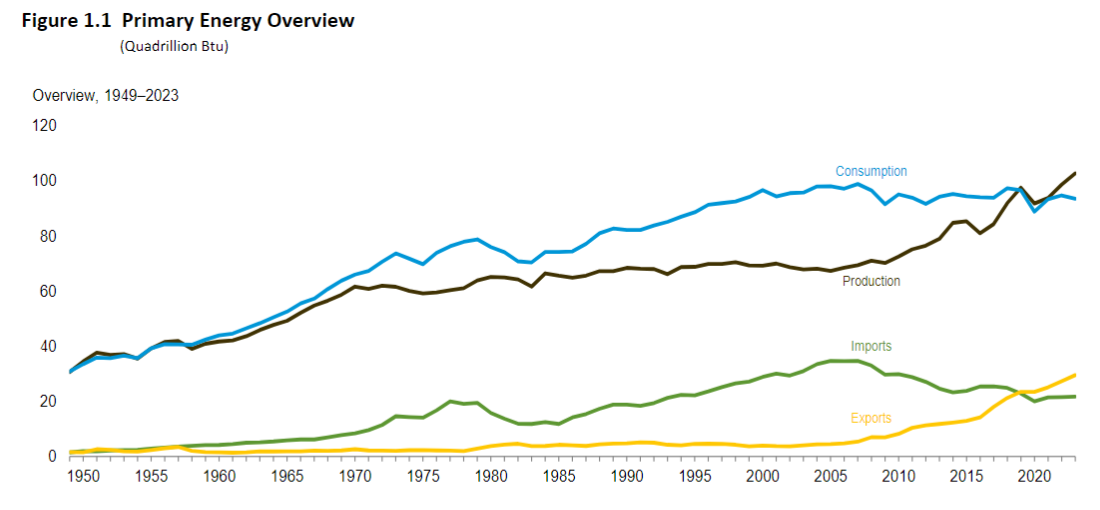

圖3-9 1950-2023年美國能源生產消費與進出口

資料來源:(EIA,2023)

- 目前美國能源自產占比受益於美國本身石油及天然氣資源豐富情況下,近年已成為能源淨出口國。值得注意的是,除了本身天然資源豐沛外,美國的再生能源發展速度也持續成長,這有助降低對化石燃料的依賴,進一步強化能源自給率。

- 美國各部門的能源消耗以運輸部門占多數,占總消費的39.19%。運輸之所以占比最高原因在於美國幅員遼闊,導致了人們對私人汽車的高度使用外,並高度依賴公路運輸以及航空運輸。提升車輛的能源效率標準和加強電動車的導入將是降低運輸部門能源消耗與實現減排的關鍵之一(圖3-10)。

圖3-10 美國部門別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 美國的最終能源消耗結構迄今仍以化石燃料為主,其中石油(47.03%)和天然氣(24.42%)為主要來源,這些大量的化石燃料主要消耗在交通、建築供暖製冷和工業化學領域(圖3-11)。

圖3-11 美國能源別能源消費結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

台灣

- 2022年,台灣的發電占比仍以燃煤為最大宗(42.00%,121,028GWh),其次依序是燃氣(38.87%,112,006GWh)、再生能源(8.29%,23,885GWh)、核能(8.24%,23,755GWh)、燃油(1.54%,4,449GWh),最後是抽蓄水力(1.06%,3,062GWh)(圖4-1)。

圖4-1 台灣發電結構

資料來源:(經濟部能源署,2024a),下載日期:2024年10月24日,台大風險中心製圖。

- 2022年,台灣部門別電力消費量以工業部門最多,占整體61.35%。其次依序是住宅部門19.94%、商業部門16.78%、農林部門0.88%、運輸部門0.66%、漁業部門0.40%(圖4-2)。

圖4-2 台灣部門別電力消費量占比

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

日本

- 2022年,日本68.40%的電力來自化石燃料發電:30.66%来自燃煤發電(311,258GWh),33.71%來自燃氣發電(343,401GWh),4.03%來自燃油發電(41,059GWh)。再生能源中,光電(9.09%,92,613 GWh)與水力(8.45%,86,038 GWh)並駕齊驅,接著,依序為、生質能發電(3.39%,34,492GWh)、廢棄物發電(2.38%,24,246GWh)、風電(0.91%,9,297GWh)和地熱發電(0.29%,2,979GWh),核能則是占日本電力的5.50%(56,070 GWh)(圖4-3)。

圖4-3 日本發電結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 2022年,工業部門占整體電力消費量為35.02%(1,143,246TJ),其次為商業部門占33.84%(1,104,765TJ)、住宅部門占28.92%(943,956 TJ)(圖4-4)。

圖4-4 日本部門別電力消費量占比

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

韓國

- 2022年,韓國62.53%的電力來自化石燃料發電,包括33.74%的燃煤發電(207,106GWh)、27.69%的燃氣發電(169,966GWh)和1.10%的燃油發電(6,777GWh)。相比之下,核電占韓國電力的28.68%(176,054GWh),再生能源占8.18%(50,199GWh)。再生能源發電種類占比,以光電為主(4.71%,28,918GWh),其次為生質能發電(1.45%,8,920GWh)、水力發電(1.18%,7,256GWh)、風電(0.55%,3,372GWh)、廢棄物發電(0.21%,1,310GWh)和潮汐能發電(0.07%,423GWh)(圖4-5)。

圖4-5 韓國發電結構

資料來源:(IEA,2024),下載日期:2024年10月23日,台大風險中心製圖。

- 在部門別電力消費結構上,工業部門占整體電力消費量為51.43%(1,002,986GWh),其次為商業部門占30.64%(597,551 GWh)、住宅部門占13.85%(270,046 GWh)(圖4-6)。

圖4-6 韓國部門別電力消費量占比

資料來源:(IEA,2024),下載日期:2024年10月23日,台大風險中心製圖。

德國

- 2022年,德國的低碳電力發電占比(51.36%)略大於化石燃料發電占比(48.40%)。低碳電力供應中絕大部分來自再生能源,其中風電占比最高(21.21%,124,816GWh);其次依序為太陽光電(10.39%,60,304GWh)、生質能(7.34%,42,574GWh)、水力(4.06%,23,576GWh)、廢棄物(2.04%,11,856GWh);核能發電占比則是5.89%(34,709GWh)。化石燃料發電方面,燃煤占比最高(32.65%,189,467GWh)、燃氣次之(14.85%,86,145GWh)及少量的燃油(0.90%,5,237GWh)(圖4-7)。

圖4-7 德國發電結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 德國是歐洲重要的工業大國,在全球也占領導地位。2020年受到疫情影響,電力消費大幅下滑。2021年用電量逐漸恢復正常,2022年德國的工業部門電力消費最高,占全國總用電量43.45%(747,241TJ)。住宅部門次之,占全國總用電量28.10%(483,361TJ)。而商業部門則占24.61%(423,221TJ)(圖4-8)。

圖4-8 德國部門別電力消費量占比

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

美國

- 2022年,美國59.98%的電力來自化石燃料發電,包括20.32%的燃煤發電(913,301GWh)和38.72% 的燃氣發電(1,740,420GWh),還有0.95%的燃油發電(42,512GWh)。相比之下,核電占美國電力的17.88%(803,668GWh),再生能源占22.04%(990,979GWh)。再生能源發電種類占比,以風電為主(9.77%,439,270GWh),其次為水力發電(6.21%,279,067GWh)、光電(4.09%,183,812GWh)、生質能發電(1.12%,50,364GWh)、地熱發電(0.43%,19,142GWh)、廢棄物發電(0.36%,16,066GWh)和集熱式太陽能發電(0.07%,3,258GWh)(圖4-9)。

圖4-9 美國發電結構

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 根據2022年的數據,美國的電力消費結構主要在住宅、商業和工業三個部門。電力消費最高的是住宅部門的用電量占總量的約37.66%(5,430,907TJ),其次為商業部門占33.61%(4,847,470TJ)、工業部門約占21.08%(3,040,890TJ)。運輸部門的用電需求反而是最小的,僅占0.42%(60,260TJ),這說明美國的運輸產業還是大量依賴化石燃料,運具電動化的成長空間還很大(圖4-10)。

圖4-10 美國部門別電力消費量占比

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

台灣

- 觀察台灣近十年發電結構變化趨勢,大致符合政府能源轉型「減煤、增氣、展綠、非核」的政策方向,燃煤及燃油的發電量分別較2013年下降0.03%(121,449GWh減少至121,028GWh)和34.75%(6,818GWh下降至4,449GWh),燃氣發電量則增加63.78%(68,389GWh至112,006GWh)。相比之下,核能發電量則是較2013年減少42.95%(41,639GWh至23,755GWh)。此外,由於水力發電量較為穩定,在此討論再生能源的成長趨勢時,重點放在不含水力的其他再生能源的成長幅度。再生能源發電量(不含慣常和抽蓄水力,含太陽能、風力、地熱、生質能與廢棄物發電)增加232.09%(5,435GWh至18,049GWh)(圖5-1)。再生能源(不含慣常和抽蓄水力)占全國電力占比從2013年2.15%成長至2022年的6.26%(IEA,2024)。

圖5-1 台灣發電結構與發電量變化

資料來源:(經濟部能源署,2024a),下載日期:2024年10月24日,台大風險中心製圖。

- 觀察台灣近十年部門別電力消費結構變化趨勢,總體電力消費成長22.57%。其中又以商業部門電力消費量成長幅度較大,從2013年99,986TJ增加至2022年154,478TJ,增幅54.50%;其次是運輸部門從2013年4,762TJ增加至2022年6,042TJ,增幅26.88%;農林部門雖然全國電力消費占比不到1%,不過仍有22.41%的漲幅,略顯電動化趨勢;工業部門則從2013年479,570TJ增加至2022年564,798TJ,增幅17.77%;至於住宅部門電力消費量從2013年156,862TJ上升至2022年183,533TJ也增加17.00%,顯示民眾居家節能觀念仍有努力的空間(圖5-2)。

圖5-2 台灣部門別電力消費量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

日本

- 觀察日本近十年發電結構變化趨勢,總發電量從2013年的1,104,126GWh下降至2022年的1,018,601GWh,減少7.75%。在火力發電方面,燃煤發電量從2013年的 353,824GWh下降至2022年的 312,258GWh,減幅11.75%,無顯著變化;燃氣發電量從2013年的 441,686GWh下降至2022年的 343,401GWh,減幅22.25%,燃油發電量則從2013年的148,000GWh下降至2022年的41,059GWh,減幅72.26%。相比之下,核能發電量從2013年福島核災後從最低度發電,以安全評估為優先的9,302GWh上升至2022年56,070GWh。此外,由於水力發電量較為穩定,在此討論再生能源的成長趨勢時,重點放在不含水力的其他再生能源的成長幅度。再生能源(不含水力發電,含生質能、廢棄物、風力、太陽能、地熱)的增長幅度尤為顯著,從2013年44,525GWh上升至2022年的163,627GWh,在這十年間增長267.49%(圖5-3)。再生能源(不含水力發電)占全國電力占比從2013年4.03%成長至2022年16.06%(IEA,2024)。

圖5-3 日本發電結構與發電量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 觀察日本近十年部門別電力消費結構變化趨勢,總電力消費量從2013年的 3,562,417TJ下降至2022年 3,264,207TJ,總體電力消費量減少8.37%。各部門別多是呈下降趨勢,其中,工業從2013年1,300,210TJ減至2022年1,143,246TJ,農林部門則從2013年10,681TJ減至2022年9,388TJ,分別為12.07%(工業)與12.11%(農林)的減幅。接著減幅的高低分別為住宅部門從2013年1,020,106TJ減至2022年943,956TJ(-7.46%);運輸部門從2013年63,795TJ減至2022年59,507TJ(-6.72%)與商業部門從2013年1,165,900TJ減至2022年1,104,765TJ(-5.24%)(圖5-4)。

圖5-4 日本部門別電力消費量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

韓國

- 觀察韓國近十年發電結構變化趨勢,總發電量從2013年的538,437GWh上升至2022年的613,883GWh,增加14.01%。在火力發電方面,燃煤發電量從2013年的218,696GWh下降至2022年的207,106GWh,減幅5.30%;燃氣發電量從2013年的145,422GWh上升至2022年的169,966GWh,增幅16.88%,燃油發電量則從2013年的21,418GWh下降至2022年的6,777GWh,減幅68.36%。相比之下,核能發電量從2013年138,784GWh上升至2022年176,054GWh,成長26.85%。此外,由於水力發電量較為穩定,在此討論再生能源的成長趨勢時,重點放在不含水力的其他再生能源的成長幅度。再生能源(不含水力發電,含太陽能、風力、生質能、潮汐能與廢棄物發電)的增長幅度尤為顯著,從2013年5,001GWh上升至2022年的42,943GWh,在這十年間增長758.69%(圖5-5)。再生能源(不含水力發電)占全國電力占比從2013年0.93%成長至2022年7.00%(IEA,2024)。

圖5-5 韓國發電結構與發電量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 觀察韓國近十年部門別電力消費結構變化趨勢,總電力消費量從2013年的1,753,648TJ上升至2022年1,950,216TJ,成長11.21%。其中,以運輸部門增幅最多,從2013年7,804 TJ增至2022年13,195 TJ,增幅69.08%;其次是農林部門從2013年38,372TJ增至2022年55,008TJ,增幅43.35%;漁業部門從2013年8,647TJ增至2022年11,430TJ,增幅32.18%;住宅部門的電力消費量從2013年230,378TJ增至2022年270,046TJ,顯著增加17.22%;商業部門從2013年547,938TJ增至2022年597,551TJ,略微提高9.05%;工業部門電力消費量從2013年920,509TJ增至2022年1,002,986TJ,微幅成長8.96%(圖5-6)。

圖5-6 韓國部門別電力消費量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

德國

- 觀察德國近十年發電結構變化趨勢,總發電量從2013年638,701GWh下降至2022年580,266GWh,較2013年減少9.15%。其中,2019年因燃煤發電占比大幅下降,使整體發電量也隨之下降。這與德國 2019 年提出的 2038 年前廢煤目標 和 2020 年通過的《燃煤發電減少與終止法》(煤炭終止法)有關。該法要求在 合法、安全、經濟合理 的前提下終止燃煤發電,並以高效燃氣電廠作為過渡能源(闕棟鴻,2022)。在化石燃料方面,燃煤發電量從2013年299,010GWh下降至2022年189,467GWh,減幅36.64%;燃油發電量從2013年7,198GWh下降至2022年5,237GWh,減幅27.24%;然而,燃氣發電量從2013年68,737GWh上升至2022年86,145GWh,增幅25.33%。因燃氣排碳係數低於燃煤,階段性以天然氣作為燃煤的替代能源,符合全球減碳趨勢。相比之下,核能發電量從2013年97,290GWh下降至2022年34,709GWh,大幅下降64.32%。2011年福島核災之後,廢核成為德國能源轉型的核心之一,並於2023年正式關閉境內最後一批核電廠。另一方面,由於水力發電量較為穩定,在此討論再生能源的成長趨勢時,重點放在不含水力的其他再生能源的成長幅度。再生能源(不含水力)從2013年135,919GWh上升至2022年239,756GWh,一口氣成長了76.40%(圖5-7)。再生能源(不含水力發電)占全國電力占比從2013年21.28%成長至2022年41.32%(IEA,2024)。

圖5-7 德國發電結構與發電量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 觀察德國近十年部門別電力消費結構變化趨勢,總體電力消費量從2013年1,880,313TJ下降至2022年1,719,881TJ,減少8.53%。工業、商業及住宅部門都呈現下降的趨勢,其中以商業部門降幅最大,從2013年511,423TJ下降至2022年423,221TJ,下降17.25%;工業部門降幅次之,從2013年820,259TJ下降至2022年747,241TJ,減少8.90%;住宅部門則是從2013年489,600TJ下降至2022年483,361TJ,下降1.27%。另一方面,運輸部門則從2013年42,929TJ上升至2022年47,328TJ,成長10.25%,可見德國運具電動化的政策(含電動運具產業轉型對話平台及補貼政策)已發揮成效,不過運具電動化目標仍有其推行的問題與挑戰,有待後續觀察(圖5-8)。

圖5-8 德國部門別電力消費量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

美國

- 觀察美國近十年電力結構之發電能源變化趨勢,總體發電量成長4.39%。由於減碳意識及頁岩氣的技術突破致產量大增因素下,天然氣逐漸取代煤炭成為主要電力來源,在這十年煤炭發電量下降46.67%,從2013年1,712,408GWh降低至913,301GWh,而燃氣發電量大幅成長50.24%。相比之下,儘管核能發電在國際上有不同的看法,但就美國而言發電比例基本保持穩定,近十年皆保持在18-19%的占比。此外,由於水力發電量較為穩定,在此討論再生能源的成長趨勢時,重點放在不含水力的其他再生能源的成長幅度。值得關注的是,再生能源(不含水力)的成長高達152.29%,從2013年的282,178GWh提高至711,912GWh,也逐漸成為發電的主要來源之一(圖5-9)。再生能源(不含水力發電)占全國電力占比從2013年6.55%成長至2022年15.84%(IEA,2024)。

圖5-9 美國發電結構與發電量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

- 觀察美國近十年部門別電力消費結構變化趨勢,總體電力消費量微幅成長6.37%。工業部門的電力消費量略幅下降0.21%,從2013年3,047,346TJ下降至2022年3,040,890TJ。相比之下,農林部門的電力消費量增加最多,從2013年106,905TJ增至2022年262,747TJ,增幅145.78%;其次是運輸部門的電力消費量從2013年26,042TJ增至2022年60,260TJ,成長131.40%;住宅部門的電力消費量從2013年5,007,715TJ增至2022年5,430,907TJ,成長8.45%;商業部門的電力消費量從2013年4,818,218TJ增至2022年4,847,470TJ,略微成長0.61%(圖5-10)。

圖5-10 美國部門別電力消費量變化

資料來源:(IEA,2024),下載日期:2024年10月24日,台大風險中心製圖。

台灣

- 根據「臺灣2050淨零排放路徑及策略總說明」規劃至2050年臺灣總電力中,再生能源占比達60%~70%,經濟部則訂定2025年再生能源發電占比20%政策目標。然而經濟部今(2024)年公布的「112年度全國電力資源供需報告」中,評估2025年再生能源發電占比可達15%;2026年底占比可達20%,亦即原定2025年政策目標,預估將推遲一年達標。

- 政府依能源轉型政策,近年接連推動多項再生能源發展計畫,其中又以太陽光電及離岸風力為重點推動項目。然而,兩大項目裝置容量建置量不如預期,累計至2023年底太陽光電約建置12.42GW(2025年目標20GW);離岸風力約設置2.25GW(2025年目標5.6GW)。太陽光電中又以「地面型」推動進度大為落後,問題包括重點推動的低地利區域電力基礎建設不足,饋線容量多已飽和、牽涉到土地所有權及利害關係人意願、政府政策未檢討成效等多重因素(黃浩珉,2024a)。離岸風電方面,受到疫情以及風場財務危機等問題,併網年限加長,另外還有國產化議題延燒(黃浩珉,2024b),導致工程仍在苦追進度。

- 2024年5月上任的總統賴清德,延續蔡英文政府的能轉政策,推出「第二次能源轉型」,政策內容包括(經濟部能源署,2024d):

1.持續建置風電及太陽光電:協助離岸風場建置及併網、推動太陽光電多功能複合使用。

2.深度節能行動方案:公營事業率先示範節能、擴大能源技術服務業推動量能。

3.發展多元綠能:

(1)地熱發電:擴大地熱資源探勘、增訂不及2MW躉購費率、完善地熱法制、評估適合發展的先進地熱技術。

(2)生質能發電:持續建構使用環境(躉購費率及示範獎勵帶動市場)、優化技術擴大量能、建立大型專燒系統、部署合作推動國內生質料源能源化利用工作。

(3)小水力發電:台灣因為大型水力對生態影響較大,近年比較關注小/微水力。台電公司將辦理「小水力普查」,小/微水力可以供社區級用電需要,惟仍要在地環境生態與社區兼容發展。

(4)儲能設施:配合再生能源設置規模持續擴大,因再生能源供電有間歇性問題,必須搭配儲能設施或抽蓄水力,以維持系統供電穩定。儲能電池設置已規劃短中期目標;抽蓄水力方面台電公司正評估規劃於大甲溪流域再興建機組。

日本

- 日本政府於2021年底提出的第6次基本能源計畫中的再生能源目標,為達到46%減排(與2013年相比),相關電力使用占比如下所示:再生能源:36~38%、核能:20~22%、天然氣:20%、燃煤:19%、石油:2%、氫/氨:1%。依照2022年數據顯示,再生能源發電占比為24.51%。並且於今(2024年)開始進行第7次基本能源計畫的訂定,預計於明年度會看到政府針對2040年的目標所訂定的最新策略。

韓國

- 韓國於2024年9月公告的《第11次電力供需基本計畫(2024-2038)》草案中,預計2030年低碳能源的發電占比將達52.90%,2038年達70.2%。其中,2030年再生能源占比將達21.60%,2038年將達32.90%(韓國產業通商資源部,2024a)。這項政策目標顯見韓國擴大再生能源發電發展的決心。

- 為了減少電力系統負擔並優化市場秩序,韓國強化再生能源市場規範,改革相關制度,包括加強購電協議(Power Purchase Agreements, PPA)和再生能源100%(RE100)市場,以推動自主再生能源需求。具體策略包括:

(1)離岸風電:韓國國會正在研擬制定《海上風電特別法》,將規劃選址制度法制化;為強化離岸風電產業供應鏈,除了建立港口、施工船的基礎設施之外,韓國將成立「未來能源基金」投資離岸風電等再生能源設施,並改善競爭性招標市場的營運和評估,加強非價格因素的評估,包括技術轉移、增加就業機會及產業上下游聯動效益。

(2)太陽能:韓國從選址、許可、強化供應鏈和結合儲能系統(ESS)等面向,推動光電發展。例如針對產業園區、農地、建築等不同場址進行策略性推廣,並透過公開電網資訊,引導新太陽能設施進入電網容量充裕地區,以及合理改善距離限制,促進中大型太陽能系統的發展(韓國產業通商資源部,2024b)。

德國

- 德國可說是能源轉型的標竿國家,2016年發佈「2050 氣候行動計畫」,並在2019 年通過「氣候行動法」(Federal Climate Change Act),積極推動減碳、廢核、展綠。2021年國會選舉產生的新聯合政府,發布了新的聯盟協議,希望2030年再生能源發電占比目標從65%再拉高到80%(闕棟鴻,2022)。

- 德國聯邦統計局年度報告顯示,2023年德國陸上風機裝置容量達到61.1GW,海上風機裝置容量達到8.5GW。因風勢良好,風電占比大幅增加至23%,超過褐煤和燃煤發電,成為該年度最重要的發電能源。另一方面,2023年光電裝置容量達到82.2GW,惟因2022年晴朗天數較多,2023年光電發電量略較去年下降,但發電占比仍維持12%(AG EnergieBilanzen ,2024)。

- 隨著再生能源已成為德國電力結構中的要角,突顯了儲能系統對穩定電網的重要性。德國儲能發展透過市場驅動,搭配政府積極推動,已有國內外大型能源公司投入布局(優分析產業數據中心,2024)。

美國

- 美國於2022年通過《降低通膨法案》(The Inflation Reduction Act),該法案其中的一大重點在於降低再生能源的成本,因此對於再生能源的發展投入大量補貼和稅收優惠。這項法案也加速並促進再生能源的成長,預計到2030年之前將新增9.5億塊太陽能板、12萬台風力發電機及2300座電池儲能設施。進一步加速再生能源產業的發展,這項法案也是美國有史以來對於再生能源產業發展最有企圖心的法案(The White House,2022)。

- 財政部(2024)。〈112年我國出進口貿易概況〉。

- 黃浩珉(2024a)。〈光電目標連年跳票,農業綠能專區一開再開是解方嗎?〉

- 黃浩珉(2024b)。〈逆風中的離岸風電第三階:歐盟狀告WTO,經部擬鬆綁國產化引角力風波〉

- 經濟部能源署(2024a)。〈能源統計月報 3-02發電量〉。

- 經濟部能源署(2024b)。〈111年度電力排碳係數〉。

- 經濟部能源署(2024c)。〈民國111年能源指標〉。

- 經濟部能源署(2024d)。《112年度全國電力資源供需報告》。

- 優分析產業數據中心(2024)。〈儲能︱德國能源轉型進度盤點,儲能系統助推下一波增長關鍵〉

- 闕棟鴻(2016)。〈德國能源轉型的現況與展望─發布至 2016 年能源規劃藍圖,持續進行再生能源等各領域之改革〉。

- 闕棟鴻(2022)。《德國能源政策評析報告》(能專計畫M455CG4100)。新竹:工業技術研究院。

- AG EnergieBilanzen (2024)."Energy Consumption in Germany in 2023."

- International Energy Agency (2024). “Countries and regions-IEA.”

- The White House (2022). By the numbers: The Inflation Reduction Act.

- U.S. Energy Information Administration. (2023). Annual Energy Outlook 2023.

- United Nations Environment Programme (2023). Emissions Gap Report 2023: Broken Record – Temperatures hit new highs.

- United Nations Economic Commission for Europe (2022). Carbon Neutrality in the UNECE Region: Integrated Life-cycle Assessment of Electricity Sources.

- 經濟產業省(2024)。2022年度能源供需實績(確報)〈令和4年度(2022年度)におけるエネルギー需給実績(確報)〉。

- 韓國產業通商資源部(2024a)。第11次電力供需基本計畫(草案)主要內容〈제11차 전력수급기본계획(안)주요 내용〉。

- 韓國產業通商資源部(2024b)。擴大再生能源供應和加強供應鏈的策略〈재생에너지 보급 확대 및 공급망 강화 전략〉。

[1] 研究構想與設計:王瑞庚、施怡君;數據資料蒐集與分析:施怡君、許書容、王涵、黃偉任、趙怡萌;文章寫作:施怡君、許書容、王涵、黃偉任、王瑞庚;數據校對與文章審查:趙怡萌、王瑞庚。

[2] 由於本篇文章進行跨國比較,有些國家的2023年能源與電力相關數據尚未更新於國際能源總署的網站上,為求數據的完整性,本文統一以2022年作為比較的基準年。