文/施怡君 中心資深助理研究員、王涵 中心資深助理研究員、蕭彗岑 中心助理研究員、許書容 中心計畫專員

審校/徐健銘 博士後研究員

今年的COP28,全球盤點決議(global stocktake)強調各國應在2030年前將再生能源裝置容量增加兩倍,這意味著我們必須採取更具前瞻性的策略和行動,以最大化減排效益。然而,單純仰賴光電和風電的成長並不足以實現這一目標。因此,我們迫切需要引入其他的新興再生能源。

臺灣不僅四面環海,海域周圍有豐富的海洋能資源,且位處環太平洋火山帶,地熱發電開發潛能甚高,為再生能源推廣目標不能忽視的一環。此外,臺灣也是缺乏自產能源的島國,具備「碳中和」效益的生質能有望可作為取代化石燃料的替代能源之一。有鑑於此,我國於2022年4月提出的「前瞻能源關鍵戰略行動計畫」,將地熱、生質能及海洋能領域列為發展的三大重點領域。

本期Open Energy將深入探討地熱、生質能及海洋能的全球發展趨勢,並從「治理面」、「資源面」、「技術面」、「環境與社會面」的準備度,探討前瞻能源的國內發展現況與挑戰。

前瞻能源之全球趨勢

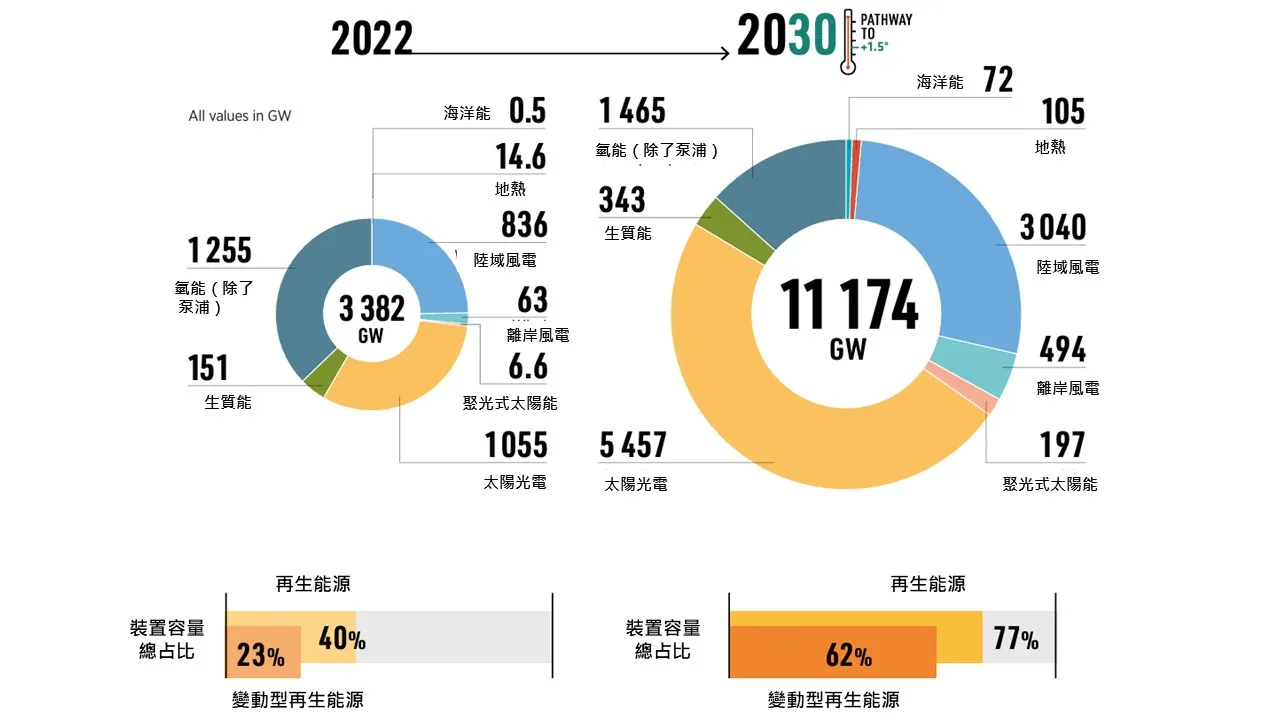

- 依據國際再生能源總署(International Renewable Energy Agency, IRENA)1.5˚C情境下,2030年全球再生能源總裝置容量需增加三倍以上,即從2022年3,382GW增加到11,174GW,如圖1所示(COP28 et al., 2023)。以太陽能光電、陸域風電、氫能作為成長主力,地熱(較2022年成長7.2倍)、生質能(較2022年成長2.3倍)、海洋能(較2022年成長144倍)為輔。

圖1 2022 年及2030 年1.5°C 情境下全球再生能源發電裝置容量

資料來源: COP28 et al.( 2023: 23)。

- 地熱:在1.5˚C的情境推估,2030年地熱能的裝置容量需達到105GW(COP28 et al., 2023)。截至2022年底,全球地熱發電總裝置容量為16,127MW,美國、印尼、菲律賓、土耳其和紐西蘭是地熱裝置容量排名前五的國家(Richter, 2023)。

- 生質能:在1.5˚C的情境推估,2050年生質能源占全球初級能源供應的占比將成長至22%。同年,全球 TFEC 中生物能源現代使用的占比將成長至 15%。 大部份是工業部門(52%),其次是交通運輸(23%)、建築(18%)和其他類別(8%)。在 1.5°C 情境下,生質能源發電將佔總發電量的 4.5% 左右,即 2030 年為 6.5 EJ,2050 年為 14.9 EJ。

- 海洋能:在1.5˚C的情境推估,2030年海洋能的裝置容量需達到72GW(COP28 et al., 2023)。目前,全球海洋能累積裝置容量為535MW,其中潮汐發電占全球裝置容量的98%,法國郎斯潮汐發電站(Rance Tidal Power Station)和韓國始華湖潮汐(Sihwa Tidal)發電站為全球前兩大的潮汐發電站(IRENA, 2020)。

- 地熱

- 生質能

- 海洋能

- 綜合評析

政策目標

- 地熱目標:根據《臺灣2050淨零轉型「前瞻能源」關鍵戰略行動計畫》,2025年地熱累計裝置容量預計達到20MW,2030年為56-192MW,2050年目標大幅躍升,預計達到3-6.2GW(經濟部,2023b)。

- 淺層地熱優先:中央研究院建議短期目標增加淺層地熱的裝置容量,長期目標仍要積極發展深層地熱,使深層地熱成為地熱發電主力(中央研究院,2022)。目前政府的再生能源路徑以太陽光電、離岸風電為主,同時也發展地熱等前瞻能源,策略為「加速傳統型地熱開發,擴大地熱資源探勘」(行政院,2023)。

- 落實地熱資源調查、調適法規:國科會與中央研究院、各部會共同規劃「淨零科技方案(2023-2026)」,該計畫已在2023年3月核定(行政院能源及減碳辦公室,2023),2023-2026年平均一年總預算約為150億元,在預期效益上為落實地熱資源調查、調適法規。而需要注意的是,除了陸域地熱之外,該方案也提到要布局「海洋地熱地質探勘」(國科會等,2023)。

趨勢分析

- 2023年多處地熱電廠併網發電:2023年臺灣多個地熱電廠經歷多年的行政流程、技術突破之後,開始併網發電。例如位於新北大屯山的四磺子坪先導電廠;位於臺東金崙由李長榮化工子公司全陽開發的地熱電廠;以及宜蘭仁澤電廠。仁澤地熱電廠使用國產的機組,於2023年年底正式啟用,鄰近的中油宜蘭土場的地熱案廠也預計在2024年併網(經濟部,2023a)。

- 企業與銀行逐漸投入:地熱已引起許多企業的投資興趣,銀行也開始投入地熱融資,例如永豐銀行在2022年提供太乙電能、宏崙電能融資,在臺東金崙建造地熱電廠(永豐銀行,2022)。

- 臺東縣積極發展地熱:臺東縣境內有豐富地熱資源,縣府支持地熱發展,臺東縣府財經處為了使廠商和原民部落建立良好溝通途徑,目前正在擬定「廠商承諾書」,內容包含地熱開發商對部落的回饋機制(黃明堂,2023)。

- 地熱專章與子法:2023年5月29日,《再生能源發展條例》修正草案三讀通過,新修正內容增設地熱專章,主要將審查制度改為中央與地方聯審、水權增加至20年,並要求開發商若在溫泉區、原民區開發,需提出溫泉產業影響評估,並進行原住民諮商同意的程序(經濟部,2023c)。公部門已進行數次會議,與利害關係人研議子法內容。雖規範內容尚未完整,但各處地熱探勘、鑽井、建廠、併網等工作早已先行。未來子法訂定後,也將面臨新舊制度銜接。目前能源署所擬定的《地熱能探勘與開發許可及管理辦法(草案)》中,亦有規劃部分銜接機制。

現況與挑戰

治理面

- 地熱法規:地熱為新興能源,許多法制的問題為過去公部門未曾面對的情況,需耗費許多時間、精神,並與相關單位、利害關係人逐步討論規範內容。例如《地熱能探勘與開發許可管理辦法(草案)》中,就有地下斜井是否應取得所有地主同意、是否需補償、如何補償,以及此項規章實務上可能遭遇的土地所有權等問題。由於地熱鑽井深度遠遠超過以往的工程規模,因此也難以完全適用既有的法規,並引起多方討論。

- 關於地熱探勘資料取得,目前在「地熱探勘資訊平臺」中,已建立資料取用規範,將資料分為三級,各有不同的取用辦法。

- 地熱獎勵:為提高民間企業投入地熱產業,經濟部在2022年公告《地熱能發電示範獎勵辦法》,獎勵地方政府提出地熱招商,也補助開發業者。雖然後者每案的補助金額可達到一億元,但此獎勵辦法第8條,規定「每瓩獎勵額度不得超過實際支出之每瓩總探勘費用扣除申請年度公告地熱能發電設備電能躉購費率採用之每瓩產能探勘及鑽井成本參數總和之差額」。若政策目標希望盡量提升地熱裝置容量,地熱協會王守誠博士建議,將辦法改為業者達到某裝置容量目標後,就可獲得獎勵金(李蘇竣,2022)。在現行獎勵辦法實務操作上,亦有業者考量獎勵金助益不多,加上擔憂申請獎勵金之後,會帶來繁瑣的行程與資料繳交流程,進而選擇不申請。

資源面

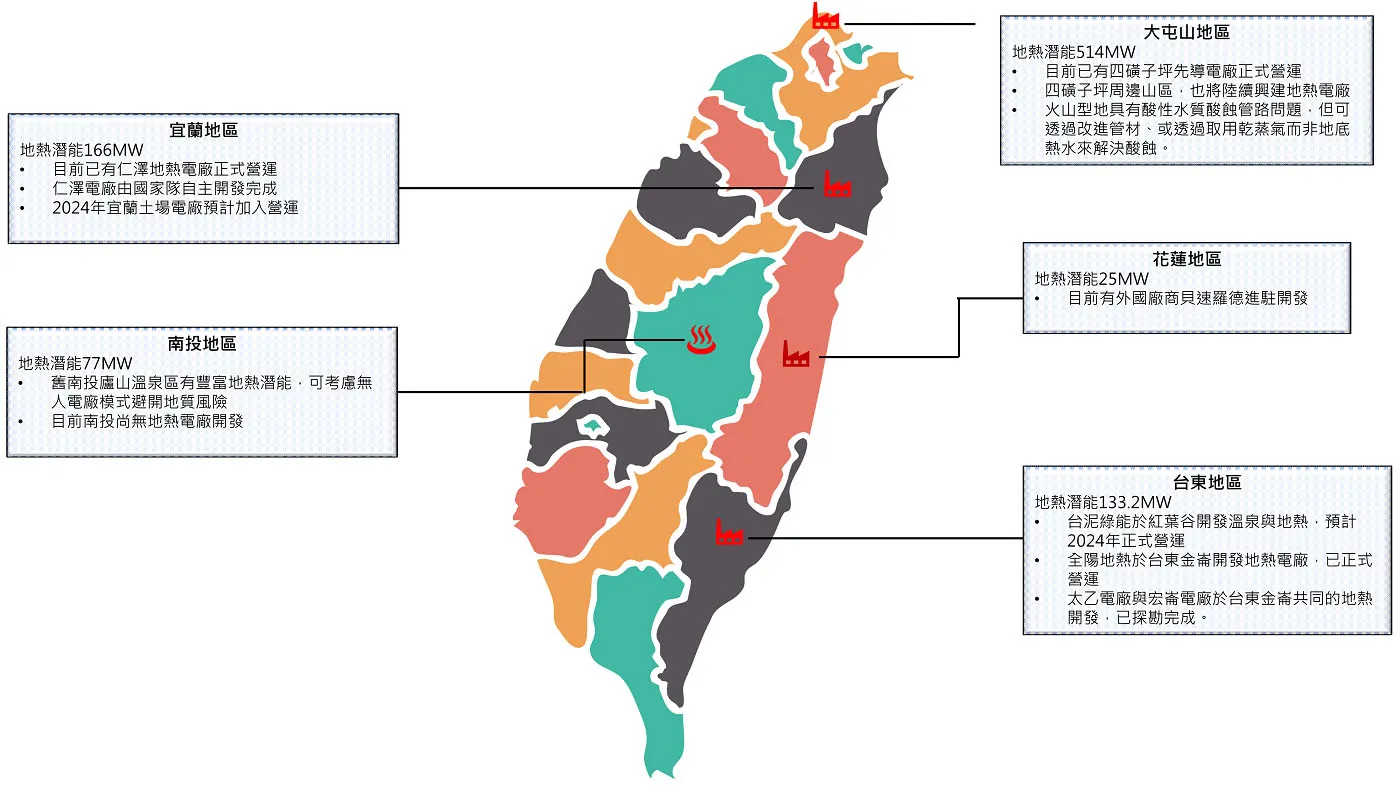

- 臺灣地熱潛能約為40GW(地熱發電單一服務窗口,2023),其中淺層地熱潛能約為990MW,淺層地熱前五大潛能區為大屯山(514MW)、宜蘭清水(61MW)、臺東金崙(48MW)、南投廬山(41MW),以及臺東知本(25MW)和宜蘭土場(25MW)。在大屯山、宜蘭清水、臺東金崙都已有地熱電廠商轉,臺東知本由台泥綠能開發的地熱電廠預計2024年完工,宜蘭土場由中油開發的案場同樣預計在2024年併網。根據經濟部今(2023)年10月份新聞稿,目前臺灣地熱開發量體已達61.75MW(經濟部,2023a)。

- 特別需要注意的是南投廬山,廬山擁有位居第四的淺層地熱潛能,但至今尚無地熱案場。廬山經2008辛樂克、2009莫拉克年兩次颱風,當地山坡出現深層滑動風險,南投縣政府因而廢除溫泉區,並擇埔里福興農場安置廬山原本的溫泉業者[1](監察院,2022a)。為因應此風險,地熱協會王守誠博士曾在中廣節目中說明,當地亦可嘗試建造無人地熱電廠,以期利用豐富的地熱資源(中廣流行網,2023)。

- 臺灣除陸域地熱外,海域亦有豐富海底地熱資源,例如臺灣北部的外木山海域的新瀨海底火山(李昭興等,2021;守護外木山行動小組,2022)。

圖2 臺灣地熱潛能區與地熱開發現況

資料來源:本中心研究團隊自行彙整。黃凱文製圖。

技術面

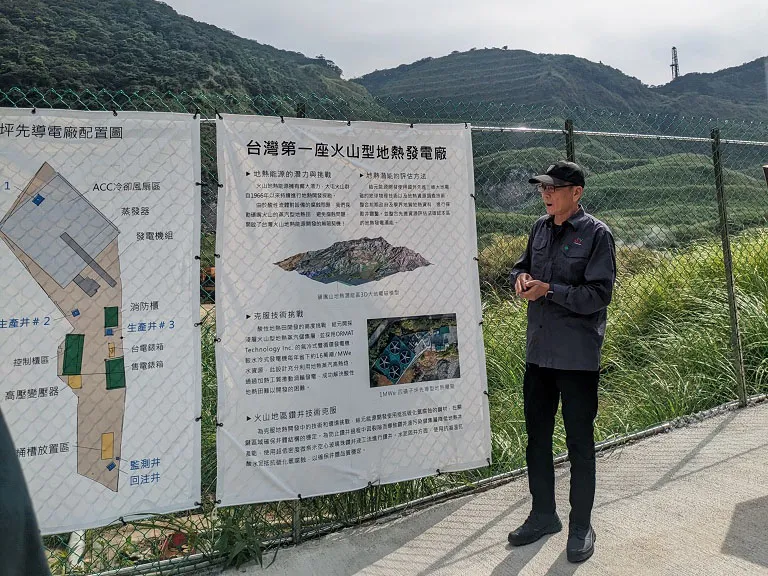

- 地熱開發技術:臺灣的地熱系統分為火山型與變質岩兩種。在火山型地熱,會遇到流體pH值太低腐蝕管材,而在變質岩地熱,則容易產生結垢。國外通常會在管材或儲集層中注入化學藥劑以中和酸性水質,或溶解結垢,但臺灣為避免影響環境,並不採用此法。目前針對火山型地熱,已經研發出能夠抗酸蝕的管材,例如鈦合金,臺灣亦選擇用耐腐蝕的管材解決酸蝕。而針對結垢,則使用鑽機刮除管材內結垢。或是控制壓力,使結垢盡量不要發生在難以處置的地層裂隙中(韓吟龍,2023;鐘佩蓉,2023;新北市政府經濟發展局,2023)。位於大屯火山區的四磺子坪先導電廠,主要是取乾蒸氣發電而非地底熱水,可減少酸蝕產生(陳佳利等,2023;劉光榮,2023)。

- 仁澤地熱電廠國家隊,使用國產的機組,於2023年年底正式啟用。大屯山結元能源亦成功引入國外技術,使四磺子坪先導電廠在2023年商轉。

圖3 結元能源林伯修總經理於2023年10月17日在四磺子坪地熱電廠向參訪民眾解說

圖片來源:臺大風險中心提供。

環社面

- 居民權益與社會溝通:由於臺灣土地狹小,目前花蓮、臺東的地熱開發場址,都鄰近聚落,因此需與居民協調溝通開發過程的噪音、震動等問題。地熱若於聚落內或周邊開發,也需回饋當地社區。回饋的時機、內容,皆需開發商和受影響的居民共同討論。

- 地熱與溫泉的合作與競爭:臺東紅葉溫泉在2009年莫拉克颱風時被土石流掩埋,延平鄉公所以BOT形式,和台泥綠能合作回復紅葉溫泉園區。與此同時,台泥綠能也在紅葉溫泉開發地熱,預計2024年完工(台灣水泥,2022)。但紅葉部落居民也質疑,紅葉溫泉仍無法吸引年輕人回鄉(公視新聞網,2023)。臺東金崙溫泉和紅葉溫泉相同,也在2009年莫拉克風災遭受嚴重災害,歷時數年後才恢復觀光產業,目前當地溫泉業發展蓬勃,當地居民擔憂地熱開發可能排擠溫泉資源。

政策目標

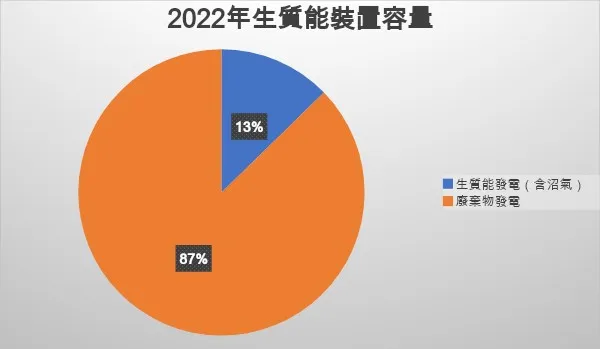

臺灣生質能裝置容量至2022年8月累計達724MW,主要分為生質能發電92MW(含沼氣)、廢棄物發電632MW兩類別。生質物發電(農林資材與沼氣)以發電、熱能應用為主,2021年全年發電量1.7億度;廢棄物發電以大型焚化廠以廢熱發電為主,2021年全年發電量36億度。政府認列生質能2021年全年發電量37.7億度,占國內總發電量約1.3%(經濟部,2023b)。臺灣生質能2030年發電目標為805-1,329MW,若以805MW來看,成長空間非常有限,且扣除焚化爐廢棄物預計發電量,可以感受到政府並非想要大力推動相關政策,這讓我們不僅想探究在臺灣的生質能發展上是否面臨什麼樣的困難?

圖4 2022年生質能裝置容量

資料來源:參考自經濟部(2023)。

生質能類別與能源應用

生質能資源是全球最大的自然資源,主要分為三大類:

- 液體生質燃料應用:蒸汽鍋爐使用生質油作為低碳燃料、造紙業使用黑液作為汽電共生鍋爐低碳燃料。

- 氣體生質燃料應用:沼氣發電[註2]。

趨勢分析

- 目前臺灣定置型生質能發電燃料主要為都市有機垃圾(廢棄物發電)及農林資材與沼氣三類(經濟部再生能源資訊網,2018)。

- 若從躉購費率看生質能發展,本年度除了增加類別外,也針對費率做調整。今(2023)年度新增「農林植物」躉購費率類別,躉購費率每度3.1187元;生質能有厭氧消化設備部分,每度7.0089元(與2022年相比提升),無厭氧消化設備類別之躉購費率則維持每度2.8066元。

- 不論是從躉購費率的調整抑或是政府示範型計畫政策發展走向來看,生質能發展主要在沼氣(氣體生質燃料應用)推行,以及未來燃煤廠轉型成木質顆粒(固體生質燃料應用)的示範計畫。而在液體生質燃料上,其實臺灣也曾經推過「B2生質柴油政策」,規定柴油需添加2%生質柴油,甚至是亞洲第一個推動生質柴油的國家,但因油品控管問題,政策於2014年喊卡,儘管製造生質柴油的技術不斷進步,生質柴油目前未在臺灣持續發展(食力編輯部,2022)。

- 另外,企業排碳大戶為了減碳其實願意投入生質能,台塑、中鋼、台積電以及跟生質能相關的紙業大廠,皆為了增加自產綠能以及企業減碳,甚至是循環經濟投入生質能發展。與之相對,臺灣生質能政策發展尚待加強,縱使前瞻能源說明合計生質能2021年全年發電量37.7億度,占國內總發電量約1.3%,卻仍未有明確的發展政策。再者,目前的生質能裝置容量,是將廢棄物發電併入計算,這也可以看出臺灣政府對於生質能發展的態度上仍不夠積極。

- 經訪談臺灣生質能技術發展協會專家後,得知縱使生質能已列為「淨零十二項關鍵戰略」之前瞻能源項目中,但實際發展與推動情形卻相對緩慢。其中,在法規限制上,雖逐步調整,但躉購費率與相關獎勵措施等誘因仍顯不足,難以促使廠商投入。目前政府的2030年的目標主要是以維持與穩定成長為主。

現況與挑戰

治理面

- 首先在治理的最上位,需明確生質能位於前瞻能源的角色,並且定義清楚生質能主要的政策目標為何?是想要解決廢棄物以及資源循環再利用的問題?抑或是燃煤電廠轉換為木質顆粒。

- 需提供合理經濟誘因,目前的費率其實都僅是基本補貼性質,尚無法讓廠商有足夠投入的誘因,因此躉購費率需要持續進行調整。除此之外,碳費增收的確也會增加排碳大戶發展的誘因,但費率上仍需持續提高才會更有效果。

- 依照再生能源發電設備設置管理辦法規範,第7條第5項說明設置生質能發電設備,應另檢附發電設備所使用燃料來源,應為百分之百農林植物、沼氣或經處理之國內有機廢棄物之切結書。而同法第7條第6項則明訂設置廢棄物發電設備,應另檢附發電設備所用燃料來源,應為百分之百國內一般廢棄物或一般事業廢棄物之切結書。但由於目前前瞻能源之生質能將焚化爐廢棄物燃燒產電認列其中,未來生質能與廢棄物能分流的可行性,抑或是擴大生質能混燒的認定,以及相關規範都將影響後續的發展。

- 接續上述問題,若相關規範不夠明確,SRF小廠也可能遍地開花,臺灣生質能協會資深研究員張家驥便認為「含塑膠的SRF發電,在臺灣依法可申請再生能源憑證,但這有國際上可能不認的風險,」(劉光瑩,2022)。

- 已經落後許久的生質柴油政策上也必須開始研擬與發展,政府於110年明定容量5,000瓩以上的用電大戶,5年內設置至少10%以上再生能源自發自用,將工廠內的緊急備用發電機導入生質柴油發電也可能是解方之一(陳碧珠,2023)。

- 臺灣生質能發展若是要趕上國際,需要政府正視問題,除了參考國際與東亞鄰國日本、韓國的做法,提供合理經濟誘因並確保相關原料的來源,並投入更多資源以及專業人才與技術發展才得以達成。

技術面

- 生質能發展主要劃分為液化與氣化技術、沼氣利用技術與生質柴油技術,目前主要非面臨技術突破的發展。

- 在相關試行計畫上需考量技術上規劃與財務可行性,未來也應該針對使用不同減碳技術有不同獎勵的規範。

- 相關發展政策明確後,建議發展初期參考國外已經成熟之發展路徑,使用成熟的設備跟技術並引進使用。

- 在專業人才的投入上有所缺乏,導致目前政策制定以及相關發展狀況仍不明確,未來倘若開放混燒,其政策研擬、設備標準以及發電效率等,也需要投入專業人才。

資源面

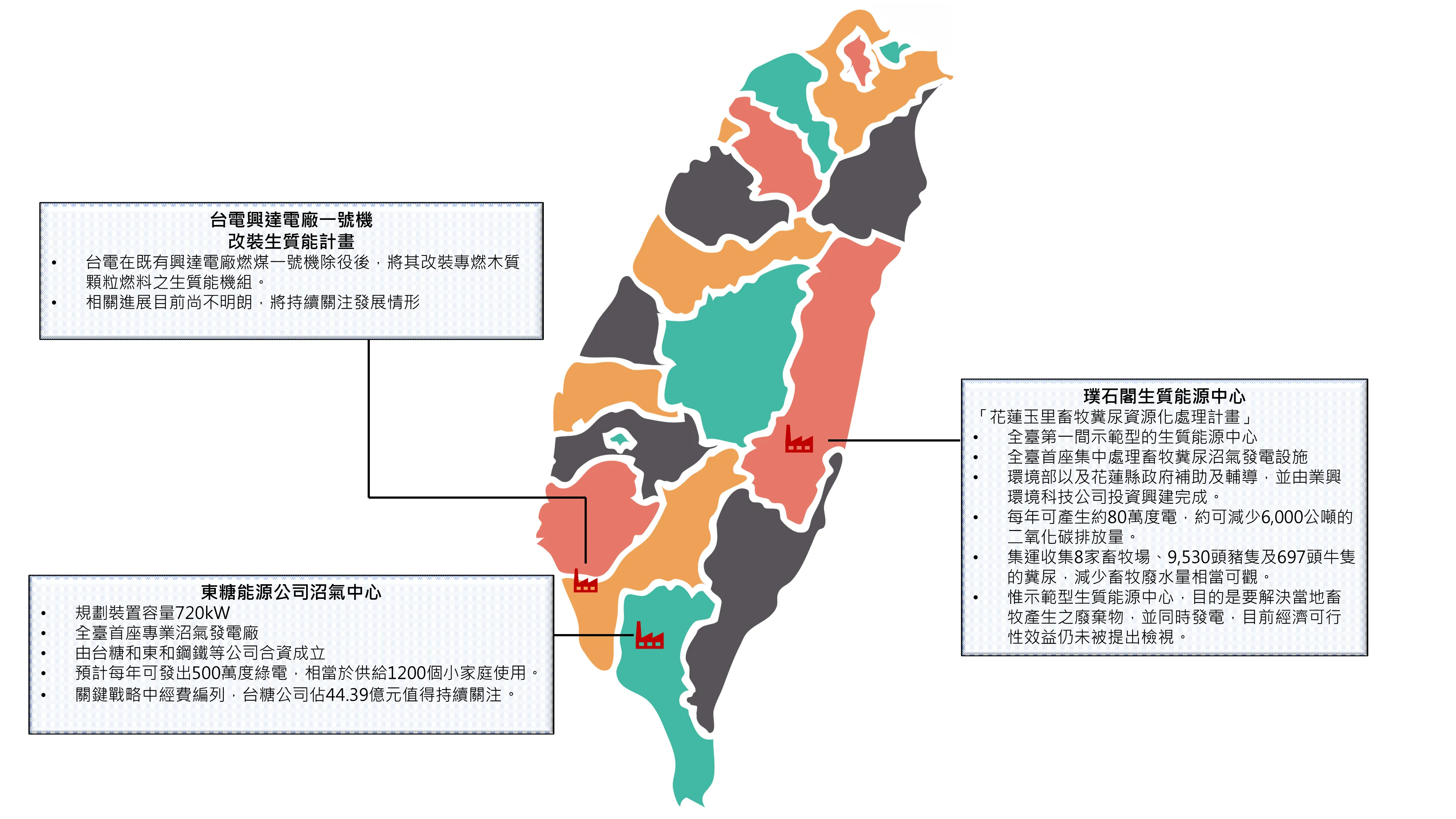

- 目前生質能發展關鍵方向之一是燃煤電廠轉型使用木質顆粒的示範計畫,我們期待台電興達電廠一號機改裝示範計畫,能夠作為燃煤廠轉型為生質能發電的契機,但同時確認臺灣是否有足夠的木質顆粒原料來源也相當重要。

圖5 臺灣生質能開發現況

圖5 臺灣生質能開發現況

資料來源:參考自曾智怡(2022)、徐榛蔚(2021)、業興環境科技股份有限公司(2023)自行彙整。黃凱文製圖。

環社面

- 若僅觀察焚化爐外的其他沼氣設備,由於其設置是為達到循環經濟,目前觀察尚未有發生重大民眾抗爭事件。

政策目標

- 裝置容量目標:依技術成熟度規劃分階段逐步開發,於2030年完成設置百kW~MW級示範發電機組、2035年設置1~10MW商業運轉發電機組,並視技術發展成熟度進一步於2050年達成目標裝置容量1.3~7.5GW(經濟部,2023b)。

趨勢分析

- 波浪能發電技術繁多,外商陸續投入:工業技術研究院(下稱「工研院」)發展「懸浮點吸收式波浪發電」系統;國家海洋研究院(下稱「國海院」)與臺灣海洋大學合作研究「振盪水柱式波浪發電」系統。目前陸續有外商投入與臺灣企業合作,與新加玻的合作案,未來預計可提供約為1500戶家庭一年的用電量(黃志偉,2022;翁永全,2023a)。

- 海流能在臺灣以黑潮最具發展潛力:黑潮流經臺灣本島、綠島及蘭嶼附近,距離臺灣本島僅二十幾公里,預估電力輸送至用戶端較具優勢。由海洋委員會主導國海院、臺灣大學及中山大學合作研發「浮游式洋流渦輪發電機組」,已完成20KW錨碇系統與實海測試,2024至2027年預計完成200KW示範電廠計畫目標(國家海洋研究院,2023)。臺灣企業如鴻海、台泥皆已投入海流能的開發(洪定宏,2022;郭逸,2023)。

- 溫差能在臺灣開發潛力雄厚:臺灣東部海域海底地形陡峻,離岸不遠水深即深達七百公尺,水溫約6°C,同時海岸山脈地熱井口溫度高達80~120℃。地形及水溫條件俱佳(陳孟炬,年份不詳)。台泥綠能與和平電力合作,在花蓮的和平火力發電廠打造臺灣首座大型海溫差併火力發電系統,預定2026年併聯(翁永全,2023b)。

海洋能

國際目前較著重於五種類型的技術:潮汐能、波浪能、海流能、溫差能、鹽差能,其中臺灣較具發展潛力的是波浪能、海流能與溫差能。

- 潮汐能:非常規律,利用漲潮與退潮高低變化來發電,與水力發電原理類似。

- 波浪能:較不規律,海洋能中最不穩定。波浪發電的技術繁多,專利在全球已超過1000個,原理是利用波浪起伏造成水的運動,包括波浪運動的位能差、往復力或浮力產生的動力來發電。

- 海流能:比較穩定。發電原理為利用地球自轉及海水溫度、鹽度分布不均引起的密度、壓力梯度或海面上風的作用產生的洋流流動推動水輪機。

- 溫差能:相當穩定,有不間斷供電的特性,適合做為基載電力。利用海洋表層海水與深層海水之間,吸收太陽輻射熱量的不同及大洋環流熱量輸送而產生的溫差,透過溫差汽化工作流體帶動渦輪機發電。

- 鹽差能:原理是兩種含鹽濃度不同的海水之間的化學電位差能,技術目前在全球較其他海洋能落後,僅有反向透析較成熟。

資料來源:本研究整理

現況與挑戰

治理面

- 政策目標設定尚屬合理:臺灣的海洋能發展主要由政府及學界共同主導研發。政府訂定2030年之階段性裝置目標為0.1~1MV。根據本中心專訪海洋能專家表示,我國訂定的2030年階段性裝置容量目標尚屬合理。

- 跨部門整合,設立單一窗口:我國現有《海洋基本法》、《2020國家海洋政策白皮書》及《海洋產業發展條例》,作為各部會及地方政府推動海洋事務之依據,期待能加強政策統合協調功能。然而就實務來看,以洋流發電機組實海錨定行政申請流程之申設電纜許可為例,涉及海域環境、環境評估、海岸管理、水下文資……等,對應單位含環境部、農業部漁業署、內政部國土管理署、文化部……等,建議政府就不同裝置容量之海洋能申設機制、相關費用收取原則,及對應條文之規定進行研商,並研議設立單一窗口及簡化申設流程。

- 落實全面海域調查及海域空間規劃:歐盟執委會在2021年建議其會員國皆提出「海域空間規劃」(Maritime spatial planning, MSP),目的是在規劃發展場址階段,先行評估對其經濟活動、社會、環境保護之影響,落實與各利害關係人之充分溝通,減少不同活動的衝突、加強歐盟間的跨境合作、保護生態環境並鼓勵投資(European Commision, 2023)。而臺灣方面,攸關海域規劃的《海域管理法》,原應依《海洋基本法》規定於2021年制定完成,至今仍未立法完成。

- 政策提供廠商投入誘因:經濟部於2022年首次提出海洋能發電的躉購費率,為每度電新臺幣7.32元,其後滾動調整,2023年仍維持每度電7.32元。臺灣海洋能發展協會理事長莊閔傑表示,目前的躉購費率對開發投資人誘因不足,銀行也無法提供融資(陳逸格,2022)。根據本中心訪談海洋能專家表示,海洋能各類技術的機具、電纜、各式設備的成本都相當昂貴,初期投入成本難以預估效益,對中小企業誘因不大。另外,經濟部能源局(現能源署)業界能專計畫」雖自2018年取消補助金額上限,但補助比例仍不能超過50%,審查後也可能核定不足50%,同樣難以做為產業投入發展的誘因。政府應出面釐清產業需求,並媒合大企業與中小企業。

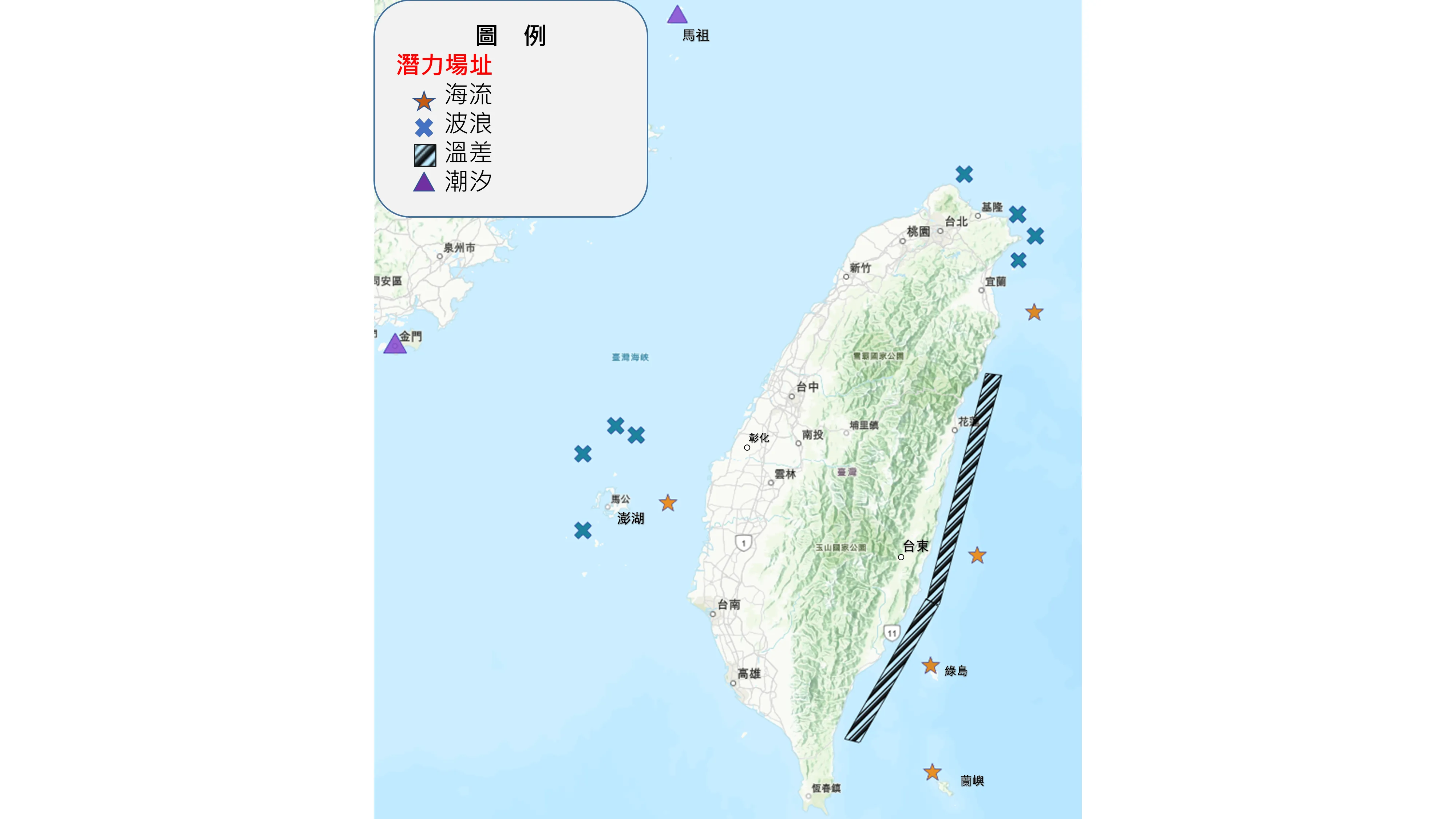

資源面

- 依工研院盤點,臺灣較具發展潛力的海洋能發電有三種:波浪能潛在開發場域在東北角外海、富貴角、澎湖、雲彰隆起,可開發潛力達2.4GW;海流能潛在開發場域在富貴角、澎湖水道、東部黑潮,可開發潛力達4GW;溫差能潛力場址位於花蓮及臺東外海,可開發潛力達2.8GW;而潮汐能則分布在金門及馬祖外島,但因面積不足,可開發潛能僅0.2GW(林晏平,2023)。

圖6 臺灣海洋能潛力場址

資料來源:參考自林晏平(2023)。黃凱文製圖

技術面

- 需提升機組抗颱及抗海中生物附著能力:水下環境多變,加上據內政部統計,臺灣平均每年4.7次颱風侵臺(內政部消防署,2019),國內海洋能之發展關鍵點仍在於機組抗颱抗浪、抗海水腐蝕能力及抗有機物附著之優化,搭配前述之海洋資源盤點及海域空間規劃,逐步調整才能建立穩固的海洋能發展。國際目前較著重波浪能及潮汐能的發電型態,引進國際技術不見得適用我國海域空間。

- 海洋能技術在臺灣未達商轉階段:根據本中心訪談海洋能專家表示,各海洋能目前在臺灣概略而言,波浪能約TRL4~6; 海流能(黑潮)約TRL6~7; 溫差能約TRL7~8。

技術成熟評估機制(Technology Readiness Levels;TRL)

目前國際多以TRL來掌握重要研發計畫之進度與成果,他是一個系統化的量尺/衡量指標,可以讓不同型態的技術有一致性的衡量標準,描述技術從萌芽狀態到成功應用於某項產品的完整流程。TRL涵蓋的技術研發流程大致包括四個部分:

- (1)概念發展(TRL1~3):新技術或是新概念的基礎研究。

- (2)原型驗證(TRL4~5):材料/元件/原型驗證,也就是從實驗室到真實世界的轉換。

- (3)系統開發(TRL6~7):原型進行不斷的測試與驗證,到接近可以生產的階段。

- (4)系統上市並運作(TRL8~9):達到試量產或可量產階段。

資料來源:參考自王珮華(2017),本研究整理。

- 整合海洋能與其它技術或設施:以電纜為例,製造、安裝及維護電纜所需的資金投入相當大,因此設置成本高。根據本中心訪談海洋能專家提及,或許可以思考海洋能跟其他再生能源技術的整合,例如波浪能可沿用離岸風電已設置的電纜,減少海洋能裝置的成本支出。

環社面

- 涉及原住民傳統海域:目前沒有針對海洋能可能牽涉的原住民傳統領域全面盤點,且傳統海域管理尚未有法源依據,但《區域計畫法》和《非都市土地使用管制規則》,還是有公告原住民傳統海域,而在海域內的開發利用,就須經過原住民委員會同意。以黑潮為例,其流經區域就與原住民傳統海域多處重疊。

- 環保議題及其他利害關係人溝通:2023年通過《海洋產業發展條例》後,「海洋三法」的討論又再度甚囂塵上,環保團體持續關注《海洋保育法》的進程。此外,海洋能開發還涉及觀光、漁業、在地居民等不同利害關係人的溝通協調,根據本中心訪談海洋能專家表示,海洋能開發和離岸風電的場址容易遇到相似的問題,目前離岸風電都是由開發商各自出面協調,因此也容易出現補償金額落差的爭議,應再思索健全補償機制。

本研究團隊從「治理面」、「資源面」、「技術面」、「環社面」四大面向,檢視臺灣在地熱、生質能及海洋能的現況與挑戰(表1),發現各面向的準備度乃有不足,需要完善扶植的政策與法規以及基礎建設、創造足夠的財政和經濟誘因,並降低融資和風險不確定性,同時更深入建構對公正能源轉型的想像與與考量等問題。對此,研究團隊提出以下的政策建議:

(一)提出扶植的政策與法規、完備基礎建設,打造健全的產業發展環境

國家提出的政策目標與法規以及資料基礎建設,在打造前瞻能源產業的發展環境中扮演著至關重要的角色。如我們在治理面盤點,地熱能雖已有單一窗口,但資料的盤點、可讀性仍有進步空間,而海洋能的盤點更仍待中央政府統籌;在生質能面向則需要更明確的政策目標來引導市場與技術開發走向。尤其,前瞻能源領域涉及多項法規和主管機關,如地熱能和海洋能開發過程中,具有地熱、海洋能潛力的地區大多位於偏遠地區,距離現有的電網和高用電區較遠。因此,如何擴大電網佈建、解決電網併接困難及設置港埠基礎設施,基於空間的複合特性便涉及多個部門與利害關係人的討論,亟須政府協調解決。此外,許多地熱潛能區位於國家公園內,未來,若海洋保育法通過之後,需要考慮海洋能設施與海洋庇護區的兼容性。建議政府不僅提出具體的扶植政策與法規,還需要簡化繁瑣行政程序,建立更具靈活性的法規環境,並持續強調跨部會、與地方政府合作,確保前瞻能源政策的持續推動與一致性。

(二)創造足夠經濟誘因、降低融資和風險的不確定因素,建構友善投資環境

儘管經濟部已經提出了一系列躉購費率的變革,但業者與學界仍強調如果要更快地佈署前瞻能源以及永續經營的商業模式,就需要更全面且有力的經濟誘因。首先,稅制激勵是其中一項重要手段,透過設立相應的稅收減免或抵扣措施,鼓勵企業參與再生能源領域的投資(IRENA and IGA, 2023)。以及,透過建立差異化的躉購費率制度,以反映不同再生能源技術的成熟度和發展需求,提供更具彈性的誘因結構。

此外,直接補助金(direct grants)、研發補貼(R&D subsidies)、優惠貸款(Soft loans)等財政支持手段,能夠在開發初期階段降低企業投資的負擔,推動技術創新和研發。同時,考量到不同再生能源技術的特殊性和技術成熟度,其所面臨的技術風險、再生能源投資的政策依賴性等風險亦不同。例如政府的監管架構發生轉變,或是發生不利於案場的環境和社會負面影響,皆可能對前瞻能源投資產生不利影響,而風險評估與緩解、擔保和保險計畫的實施,均有助於解除投資者對於技術和市場風險的擔憂,提高專案融資的可行性。

(三)建立利益共享機制,實現公正的能源轉型路徑

建立利益共享機制也是實現公正的能源轉型的關鍵之一。傳統的「集中式能源」模式常由大型能源開發商主導,這樣的結構容易使少數人掌握能源的權力和收益。近年,利益共享(benefit sharing)的概念也落實在再生能源發展,除了重視社區參與,也思考如何建立與社區利害關係人的共享機制。利益共享的形式包括部分收益與住民分享、提供住民優惠的電價費率、開發商向地方政府支付稅收、建立地方發展基金、提供住民就業與技能發展機會等方式(UNEP, 2007)。例如,南澳大利亞約克生質能計畫(Yorke Biomass Energy Project)[註3]為當地帶來新的就業機會,歐盟資助的Crowdthermal計畫透過社會參與工具和眾籌等替代融資計劃,讓公眾參與地熱計畫的開發(Crowdthermal, 2023)。儘管目前前瞻能源對於在地社群和環境的影響,因為技術特性和部署情況而有差異,但基於過往開發光電與風電所累積的案例,以及我們在環社面盤點上可見到有關資源、土地、噪音、原住民傳統領域等議題。因此,如何讓個人和社區參與再生能源的開發和管理,實為政府在制定公正的能源轉型政策時,應重視的嚴肅課題。

表1 地熱、生質能、海洋能的發展現況與挑戰

訪談資料

- 徐健銘、王涵、施怡君、許書容,2023/12/7,海洋能專家A1,線上訪談。

- 徐健銘、王涵、施怡君、許書容,2023/12/7,當面訪談,生質能專家A1,臺北。

- 施怡君、許書容,2023/12/13,海洋能專家A2,線上訪談。

參考文獻

- 工業技術研究院(2023)。〈地熱案場分布現況〉。地熱發電單一服務窗口。

- 中央研究院(2022)。〈臺灣淨零科技研發政策建議書〉。

- 中廣流行網(2023)。〈【地熱發電 綠能新希望】專訪 臺灣地熱資源發展協會秘書長 王守誠|媒事來哈啦 2023.05.10〉。

- 內政部消防署(2019)。〈平均每年4.7次颱風侵臺 遠離災害要注意這10點〉。

- 公視新聞網(2023)。〈臺東紅葉地熱預計明年商轉 年發電876萬度盈餘回饋鄉鎮〉。

- 王珮華(2017)。〈技術成熟度機制 助技術產業化行穩致遠〉。《工業技術與資訊月刊》(312):14-15。

- 台灣水泥(2022)。〈台泥綠能與雲品國際攜手打造永續旅遊基地,紅葉谷綠能溫泉園區試營運,落實產業與部落共好〉。

- 永豐銀行(2022)。〈正夯!永豐首度跨足地熱發電融資〉。

- 守護外木山行動小組(2022)。〈【護海公民學堂】 第19場次 陳雪梨老師、李昭興老師|基隆地熱發電行不行?〉。

- 行政院(2023)。〈加速推動再生能源—極大化綠電發展,逐步達成能源轉型〉。

- 行政院能源及減碳辦公室(2023)。〈推動成果〉。

- 地熱發電單一服務窗口(2023)。〈2023臺灣國際地熱論壇(中文口譯版 )〉。

- 李昭興、陳愷、許心瑀(2021)。〈臺灣北部外海新瀨海底火山的地熱能源〉,《海洋及水下科技季刊》31(4):38-44。

- 李蘇竣(2022)。〈能源局推地熱發展 探勘費用最高補助1億 獎勵效果民間不買單〉。

- 林晏平。(2023)。〈海洋能發電技術簡介及發展趨勢〉。

- 洪定宏(2022)。〈鴻海子公司加入洋流能發電聯盟 電力調節系統成商轉關鍵〉。

- 食力編輯部(2022)。〈廢食用油變柴油,能減少90%溫室氣體排放量...法國為什麼踩煞車?〉。

- 徐榛蔚(2021)。〈花蓮首創生質能源中心!畜牧業排泄物轉為沼氣發電,黃金變綠金 城市學〉。

- 翁永全(2023a)。〈聯達行攜手Eco Wave Power打造首座波浪能電廠〉。

- 翁永全(2023b)。〈臺泥MW海洋溫差發電 預定2026併聯〉。

- 國科會等(2023)。〈淨零科技方案(2023-2026年)〉。

- 國家海洋研究院(2023)。〈洋流能發電專區〉。

- 郭逸(2023)。〈臺灣發「海洋財」有潛力?北歐新創攜手臺泥來插旗〉。

- 陳佳利、陳添寶(2023)。〈大屯山地熱發電資源豐富 將成能源重要布局〉。

- 陳孟炬(年份不詳)。〈東臺灣地域深層海水與溫泉水整合溫差發電可行性探討〉。

- 陳逸格(2022)。〈海洋能躉購費率座談會 海洋能發展協會提四大主張〉。

- 陳碧珠(2023)。〈【產業尖兵】廢食用油暗藏綠金 承德油脂揚威歐洲生質柴油市場〉。

- 曾智怡(2022)。〈綠能新活水 臺糖攜手東鋼砸2.7億蓋首座沼氣發電廠〉。

- 黃志偉(2022)。〈發電新選擇 臺灣海洋波浪發電新里程〉。

- 黃明堂(2023)。〈東縣推地熱發電 居民憂金崙溫泉水脈枯竭〉。

- 新北市政府經濟發展局(2023)。〈新北首座地熱發電廠預計於10月份完工 年發電量達640萬度電 地熱開發重要里程碑〉。

- 業興環境科技股份有限公司(2023)。〈花蓮縣璞石閣畜牧生質能源中心網站〉。

- 經濟部(2023a)。〈地熱發電國家隊成果首發 臺電宜蘭仁澤地熱啟用 年發近500萬度綠電〉。

- 經濟部(2023b)。〈臺灣2050淨零轉型「前瞻能源」關鍵戰略行動計畫〉。

- 經濟部(2023c)。〈建物設置太陽光電、地熱專章 再生能源發展條例部分條文修正草案三讀通過〉。

- 經濟部再生能源資訊網(2018)。〈生質能發電概況與趨勢〉。

- 監察院(2022a)。〈廬山溫泉區遷建埔里福興農場案〉。

- 劉光榮(2023)。〈臺灣第一座火山地熱電廠,在大屯山誕生 為何比全世界晚了一百年?〉。

- 劉光瑩(2022)。〈燒垃圾年賺6億!臺灣要用廢棄物發綠電,為何恐被歐盟打槍?〉。

- 韓吟龍(2023)。〈綠金藍圖ep6:臺灣地熱,又熱又綠 ft. 工研院綠能所副組長韓吟龍〉。

- 鐘佩蓉(2023)。〈從國際推動方式探索我國酸性地熱的機遇與挑戰〉,《臺灣經濟研究月刊》46(3):41-51。

- COP28, IRENA and GRA (2023). Tripling renewable power and doubling energy efficiency by 2030: Crucial steps towards 1.5°C, International Renewable Energy Agency, Abu Dhab.

- Crowdthermal(2023). "About Crowdthermal.”

- European Commission(2023). "Maritime spatial planning."

- International Renewable Energy Agency (IRENA) (2020). "Webinar: Oceans powering the energy transition.”

- IRENA and IGA (2023). Global geothermal market and technology assessment, International Renewable Energy Agency, Abu Dhabi; International Geothermal Association, The Hague.

- Lane, T. and J. Hicks (2017). Community Engagement and Benefit Sharing in Renewable Energy Development: A Guide for Applicants to the Victorian Renewable Energy Target Auction. Department of Environment, Land, Water and Planning, Victorian Government, Melbourne.

- Richter (2023). "ThinkGeoEnergy’s Top 10 Geothermal Countries 2022 – Power Generation Capacity (MW).”

- United Nations Environment Programme (2007). A Compendium of Relevant Practices for Improved Decision-making on Dams and Their Alternatives. Nairobi: UNEP.

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※

註解:

[1] 廬山溫泉區:根據監察院〈廬山溫泉區遷建埔里福興農場案〉,經2008年辛樂克颱風、2009年莫拉克颱風後,廬山北坡母安山出現深層滑動風險,可能遇豪雨而滑落掩埋廬山溫泉區。2011年廬山溫泉區變更為保護區和河川區,區內禁止建築行為,原有建物也不得做原本使用。南投縣政府選擇埔里福興農場,作為廬山溫泉遷移重建基地。

[2] 台電綠網(年份不詳)。〈認識生質能源〉。

[3] 約克生質能發電廠附近50公里的農民自主建立「農民合作社」,供應生質能廠超過 90,000 噸秸稈,這些秸稈的品質低於其他農業用途,秸稈燃燒過程中產生的灰燼將按比例返還給農民,用於養分循環利用,並改善目前秸稈焚燒的做法, 創造 40 個就業機會和 120 個間接就業機會。資料來源:Lane, T. and J. Hicks (2017). Community Engagement and Benefit Sharing in Renewable Energy Development: A Guide for Applicants to the Victorian Renewable Energy Target Auction. Department of Environment, Land, Water and Planning, Victorian Government, Melbourne.