文/郭雅婷 中心研究員暨亞東科大助理教授、周桂田 中心主任、趙怡萌 中心資深助理研究員

隨著全球氣候變遷風險的不斷加劇,企業在面對這一挑戰時,承擔的責任日益增大。氣候變遷引發的極端天氣事件頻發,從乾旱、洪水到颶風等,對全球經濟和社會穩定造成了重大威脅。企業作為經濟活動的核心組成部分,必須承擔起減少碳足跡、提高能源效率以及推動永續發展的責任。不僅如此,投資者和消費者越來越關注企業的永續表現,特別是關注企業是如何因應氣候變遷的挑戰,提供更詳實的氣候相關資訊揭露。因此,企業若能夠進行相對應的組織架構調整、短中長期的策略行動、辨識可能發生的實體風險與轉型風險,以及能夠設定欲達成的目標與指標,才得以有效應對氣候變遷帶來的挑戰,並在全球永續發展的浪潮中保持國際競爭力。總之,企業不僅需要在策略和低碳技術層面進行轉型,還必須在公司治理、業務策略和營運模式上做出深刻變革,以致力於降低碳足跡並推動永續發展,才得以應對日益嚴峻的氣候變遷挑戰並實現長期永續經營。

因此,透過臺大風險中心在第三屆企業氣候相關財務揭露調查中,可以了解臺灣企業是如何回應全球減碳趨勢,以及在政府政策的引導和市場壓力的驅動下,企業提供氣候相關資訊、內部碳定價,與低碳轉型上的實際成果。本調查內容重點可以區分為三個方面。首先,本調查依據氣候相關財務揭露(TCFD)的四大構面——治理、策略、風險管理,及指標和目標,全面分析了臺灣企業在TCFD框架下的現況。其次,本調查也深入了解臺灣企業在設定內部碳定價現況,與碳稅費徵收對企業的營運成本,以釐清企業是否有進行內部碳定價來反映其碳排放的真實成本。最後,本調查欲了解臺灣企業在低碳轉型策略方面的實際行動,包括採用再生能源和進行低碳創新的現況,使得企業不僅能降低營運成本,還能增強國際競爭力,滿足消費者對永續產品的需求。藉由這些調查內容成果,可以更多了解臺灣企業目前的氣候相關訊息揭露現況、能源效率,與各種類型的低碳創新之相關作為,以解讀臺灣邁向永續經營模式的轉型實況,給予合適建議與提供政策方向,以助於臺灣企業實現長期的永續經營發展。

臺灣企業在TCFD四大構面的揭露情形

一、指標與目標方面揭露:

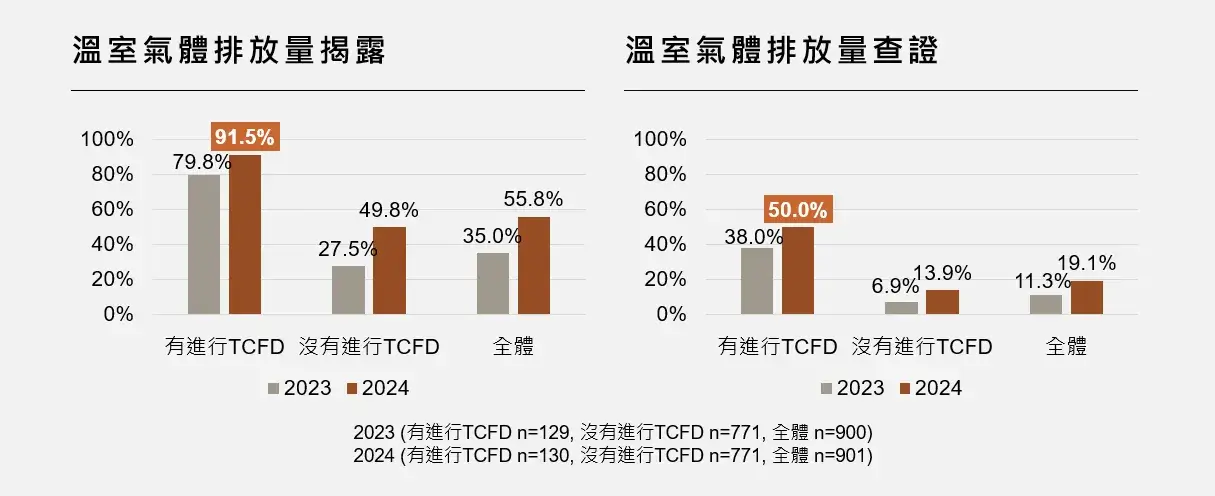

在當前全球氣候變遷的壓力下,企業逐漸意識到揭露溫室氣體排放量的重要性。本調查發現,在受訪企業中,超過五成(55.8%)已經公開了其溫室氣體排放量的數據。相較於沒有進行TCFD企業,有進行TCFD企業者則大多數已完成了揭露溫室氣體排放量的盤查(91.5%),其中約一半(50.0%)企業已通過第三方查證。這一揭露趨勢反映了當受訪企業有進行氣候相關財務揭露時,較會重視氣候責任和響應國內外對氣候資訊透明程度的要求。換言之,這調查成果顯示出,TCFD框架確實在推動企業在提供氣候相關訊息透明化方面具有顯著作用。

圖1 受訪企業的溫室氣體排放量揭露與查證情況

圖1 受訪企業的溫室氣體排放量揭露與查證情況

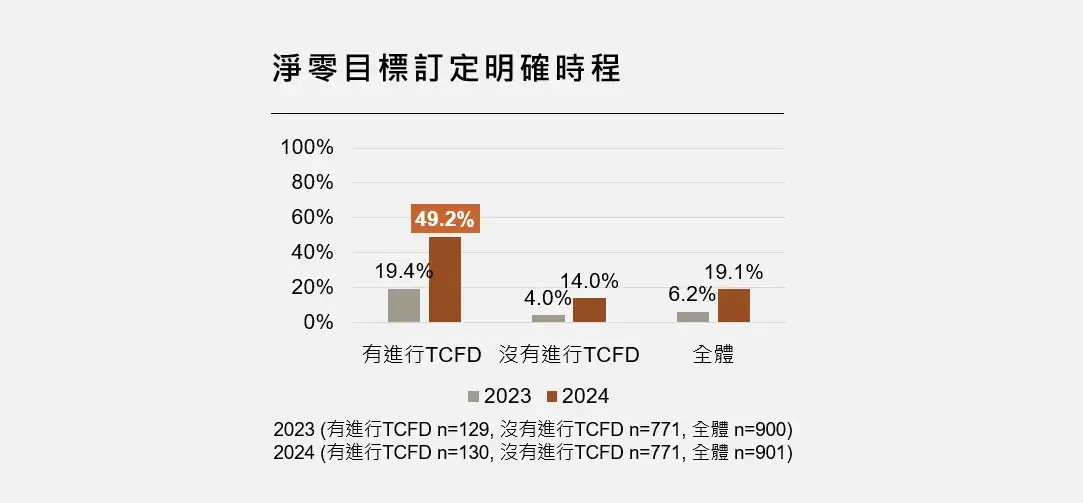

另外,在當前全球推動淨零碳排的背景下,有設定明確的淨零排放目標是企業因應氣候變遷的重要永續策略之一,也是因應氣候變遷的關鍵一步。然而,本調查顯示,僅有不到兩成(19.1%)的企業制定達成淨零排放的時間表。這反映出在長期減排策略上,許多企業仍面臨諸多挑戰和不足。相對於沒有進行TCFD的企業,有進行TCFD的企業則有較多的訂定淨零目標時程。可見這些企業能夠更清晰地展示了在減少碳足跡方面的顯著進展,並為實現長期的永續發展目標奠定了基礎。

圖2 受訪企業在設定明確的淨零排放目標之情況

圖2 受訪企業在設定明確的淨零排放目標之情況

二、治理方面揭露:

本調查分別針對董事會對氣候議題的監督角色、氣候相關課程的培訓,薪酬與氣候績效的連結進行說明。首先,本調查結果顯示,將近九成(89.2%)的有進行TCFD企業的董事會已經參與並監督氣候相關議題,表明這些企業在治理結構中對氣候問題的重視程度有顯著提升,也有助於提升企業在應對氣候風險時的決策效率和效果。

圖3 有進行TCFD企業的董事會監督情況

圖3 有進行TCFD企業的董事會監督情況

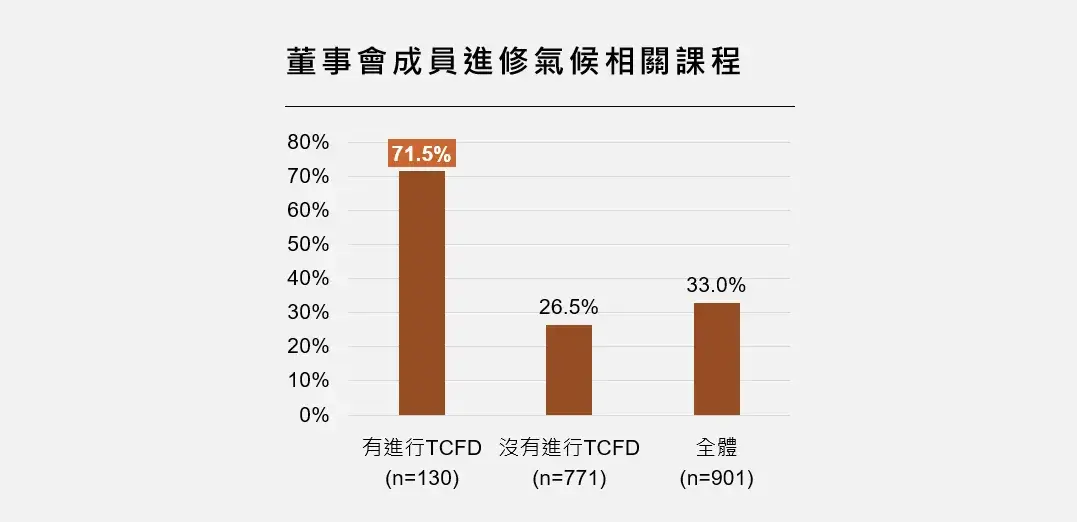

其次,相較於沒有進行TCFD的企業,有實施TCFD企業中,高達七成多(71.5%)的董事會成員進修相關氣候課程的培訓。這一點強調了企業對氣候知識的重視,並且提升企業高階管理者們的氣候意識,有助於企業在制定和執行氣候策略時,更具前瞻性和有效性。

圖4 受訪企業的董事會成員進修氣候相關課程之情況

圖4 受訪企業的董事會成員進修氣候相關課程之情況

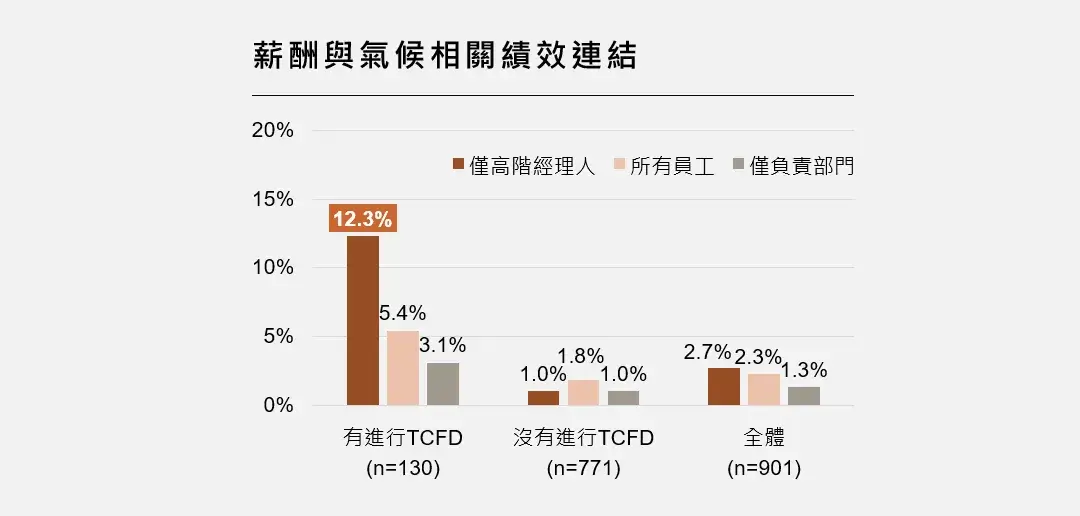

最後,若企業能夠有效地將薪酬與氣候績效連結,可以更激勵企業高階管理者們對氣候目標的追求和達成,從而促進企業全面落實其氣候承諾。然而,受訪企業中僅有12.3%企業將氣候相關績效與高層的薪酬掛鉤。這意味著,多數企業尚未將氣候績效結合到高階管理階層的薪酬激勵機制中,這可能削弱了企業在氣候治理的動力。

圖5 受訪企業在薪酬與氣候相關績效連結之情況

圖5 受訪企業在薪酬與氣候相關績效連結之情況

三、策略方面揭露:

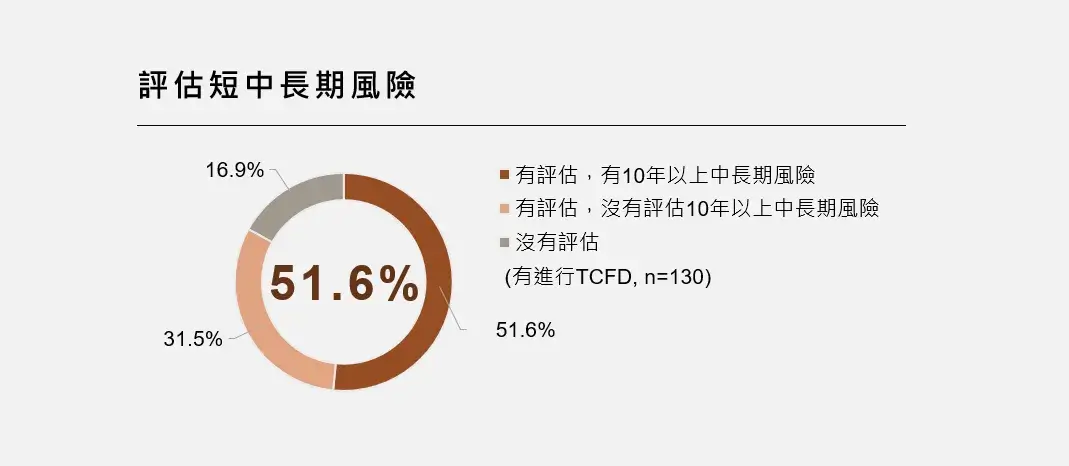

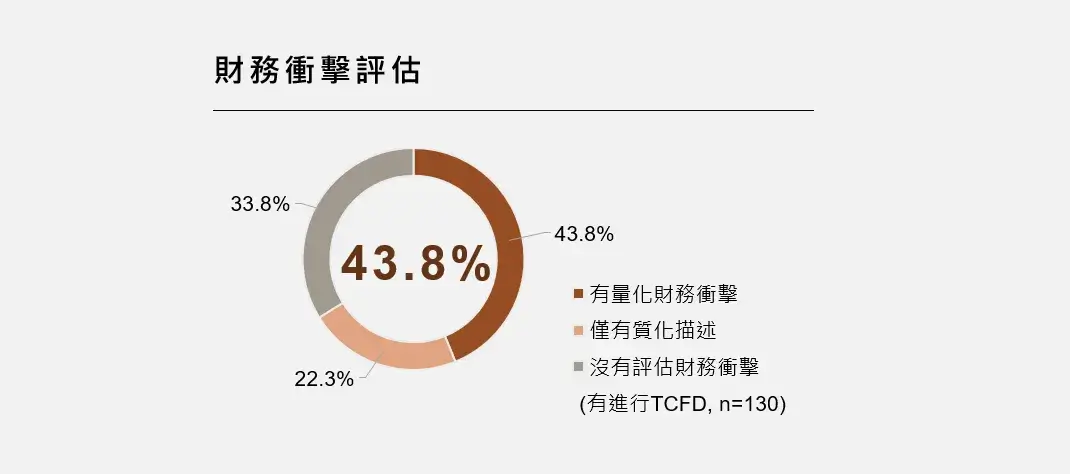

隨著氣候變遷日益嚴重,企業是否已經為中長期的氣候風險做好充分準備呢?本調查發現,仍有近半數(48.4%)企業未能進行十年以上的中長期風險評估,也有超過五成(56.2%)企業未能量化其財務衝擊。這顯示多數企業在面對長期氣候變遷挑戰時,缺乏系統性的策略,這可能導致未來的永續經營風險加大

圖6 有進行TCFD企業在評估短中長期風險之情況

圖6 有進行TCFD企業在評估短中長期風險之情況

圖7 有進行TCFD企業在評估財務衝擊之情況

圖7 有進行TCFD企業在評估財務衝擊之情況

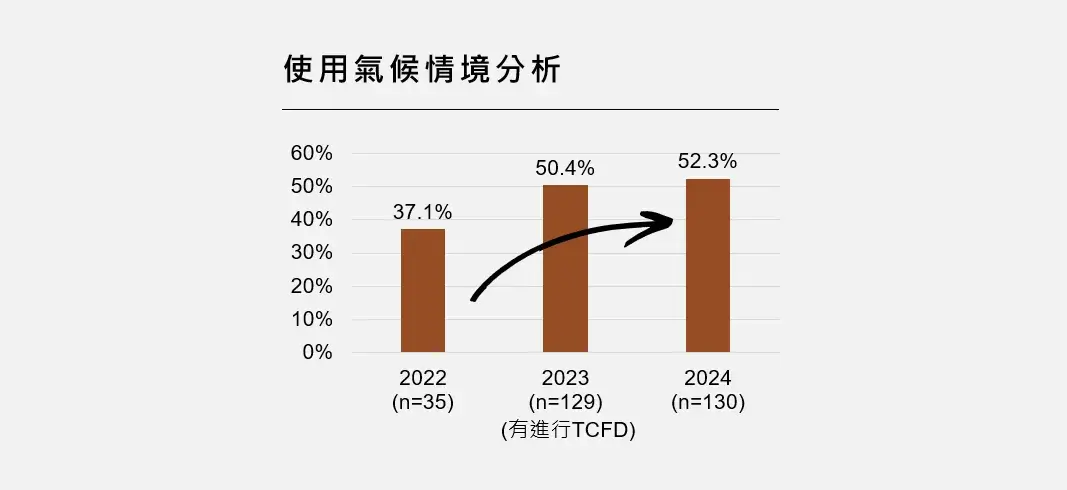

再者,從2022年至今,儘管受訪企業有逐漸增加開始使用不同升溫的氣候情境分析,以評估企業面臨未來氣候變遷的各種風險情境。但是,這進展比例相對緩慢。今年只有五成多一些(52.3%)的企業在其策略規劃中納入了氣候情境分析工具。由於氣候情境分析是一項關鍵工具,它有助於企業理解在不同氣候升溫情境下,企業所面臨的潛在風險。然而,這一工具的應用在臺灣企業中的普及程度仍舊有限制。

圖8 有進行TCFD企業在使用氣候情境分析的情況

圖8 有進行TCFD企業在使用氣候情境分析的情況

四、風險管理方面揭露:

在企業的風險管理中,包含了實體風險和轉型風險的兩個核心概念。實體風險(Physical Risks)主要指與氣候變遷直接相關的風險,如極端天氣事件、海平面上升等,這些風險可能對企業的物理資產和營運產生直接影響。轉型風險(Transition Risks)則涉及企業在向低碳經濟轉型過程中,可能面臨的政策變化、市場需求變動和技術變革等挑戰。

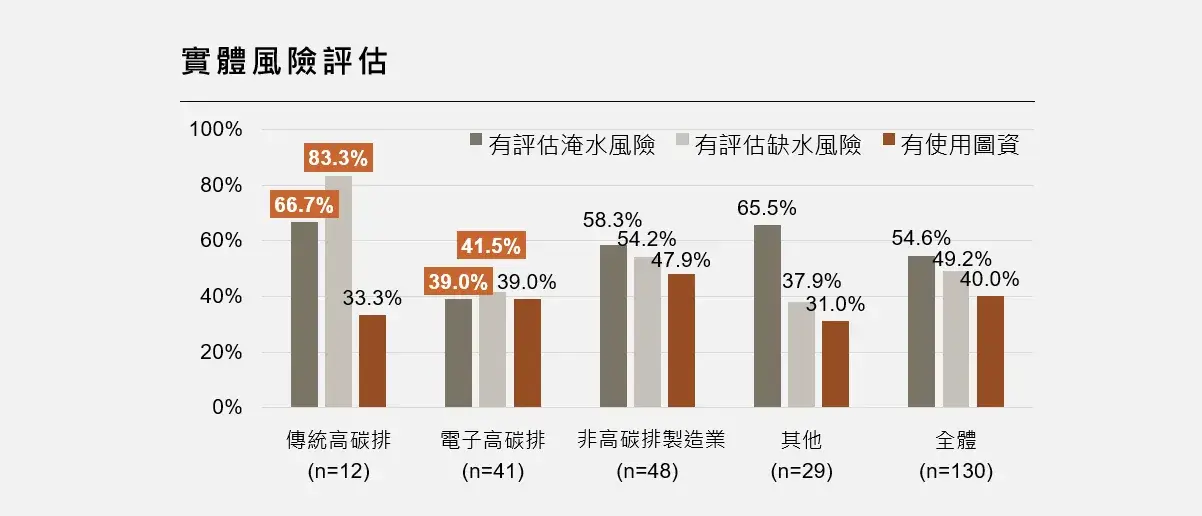

首先,在實體風險方面,根據本調查數據結果顯示,傳統高碳排產業在進行實體風險評估方面的比例最高,這反映了傳統高碳排產業對實體風險的高度敏感性和高度回應性。然而,電子高碳排製造業在實體風險評估的實施上相對較低。這一差距顯示出電子高碳排製造業在因應實體氣候風險時,需要進一步強化其風險管理能力和策略。

圖9 有進行TCFD企業在實體風險評估之情況

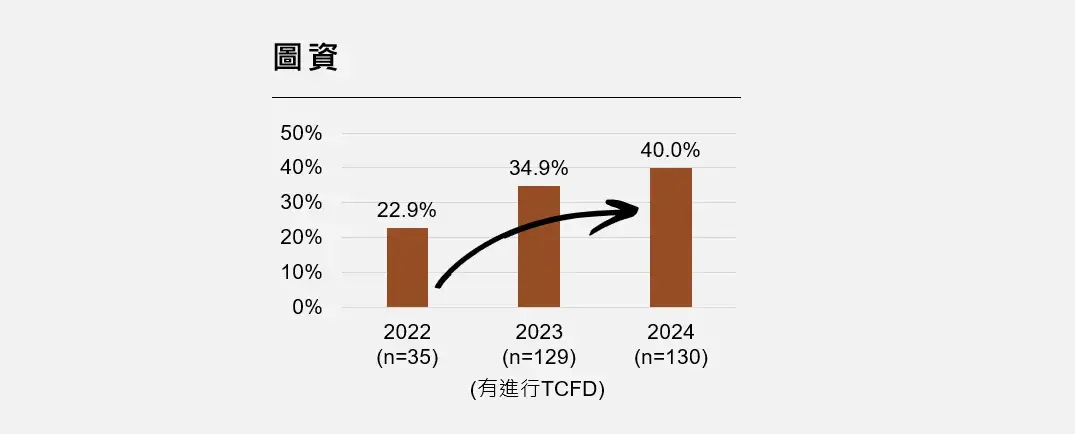

此外,在風險管理中,圖資使用是一項關鍵工具,能夠幫助企業更好地理解和量化實體風險對企業影響的程度。雖然本調查數據顯示企業在圖資使用上的整體水平略有上升,但增長速度仍然有限。這顯示臺灣企業在採用先進圖資數據技術來識別實體風險和應對能力,仍有很大的改進空間。

圖10 有進行TCFD企業在使用圖資之情況

圖10 有進行TCFD企業在使用圖資之情況

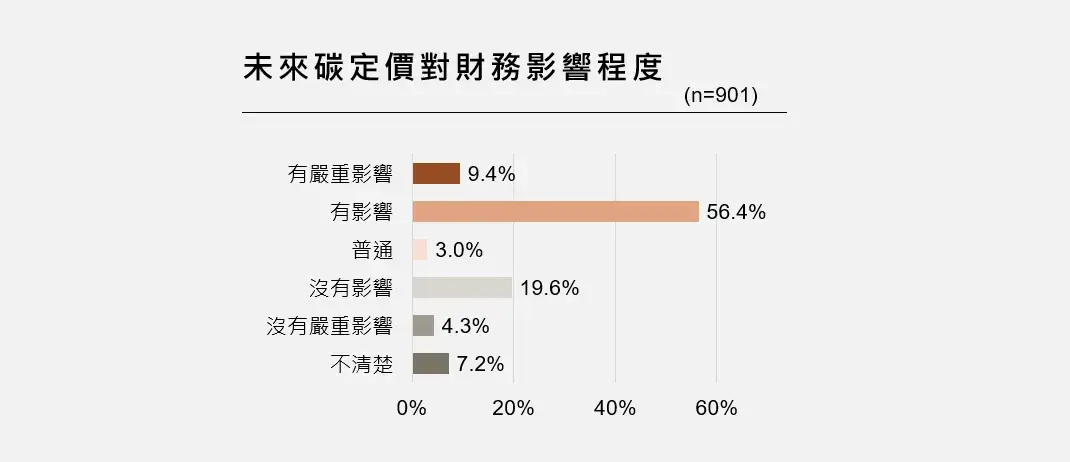

其次,在轉型風險方面,對國內外相關政策法規在碳定價的規範是影響企業財務最大的因素。碳定價作為一種碳排放成本內部化的政策工具,會直接影響企業的營運成本和競爭力,特別是對高碳排放的產業,這一影響尤為明顯。因此,企業對於碳定價的財務影響,普遍持有高度關注和警覺。本調查結果顯示,大約有六成(65.8%)的受訪企業認為碳定價對其財務狀況會有影響或者有嚴重影響。

圖11 受訪企業在未來碳定價對財務影響程度之情況

臺灣企業在氣候相關財務揭露的挑戰與建議

一、強化氣候治理與企業減碳績效的連結

為了應對日益嚴峻的氣候變遷挑戰,企業必須提升董事會在氣候議題上的監督能力。具體而言,企業應加強董事會成員對氣候變遷的相關氣候知識培訓和實際參與氣候決策過程,確保氣候相關風險和機會能夠在高階管理階層決策中得到充分重視與快速回應。這不僅包括定期討論和評估氣候議題,還需董事會成員積極參與制訂和監控企業的氣候策略和行動計劃。這樣的做法將有助於臺灣企業在全球氣候政策日益嚴格的環境中保持競爭力,並促進企業的長期永續發展。

此外,為了有效因應氣候變遷,並且推動企業內部的積極地氣候行動,企業應將氣候績效納入高階管理階層的薪酬考核機制中。這一措施不僅能夠直接激勵管理階層在氣候策略上的努力和承諾,還能夠樹立良好的榜樣,激發全體員工在氣候行動中的積極性和責任感。通過將氣候績效與薪酬掛鉤,企業可以在內部建立一種從上至下的氣候治理文化,促使所有員工能夠共同參與到實現企業永續發展目標的過程中。此外,這一策略還能提升企業在市場中的聲譽,增強其長期競爭力和氣候韌性。

二、加強中長期風險評估與增加氣候情境分析的使用

建議臺灣企業必須加強對中長期氣候風險的評估,尤其是對未來十年或更長時間跨度的風險進行全面的考量和量化。具體來說,企業需要深入分析氣候變遷對其財務健康的潛在影響,包括對資產、供應鏈、營收和成本的長期影響。這樣的評估不僅能幫助企業提前識別和管理風險,還能促進其制定更具韌性和前瞻性的因應策略。

在此基礎上,建議臺灣企業未來應廣泛採用不同升溫情境的分析工具。氣候情境分析是企業預測和適應多種可能的氣候變遷情境的有效工具。這些工具可以幫助企業模擬在不同氣候升溫條件下的營運環境,進而預測未來的挑戰、發生機率,和影響程度。通過多種情境分析,企業能夠更好地理解在各種升溫情境下的風險暴露,這不僅有助於企業在應對極端氣候事件時保持靈活性和韌性,還能促使其在全球氣候政策趨嚴的背景下,保持競爭優勢並抓住永續發展帶來的新氣候機會。

三、促進產業間的風險管理經驗分享與制定清晰的減碳目標

在當前氣候變遷對企業經營逐漸造成重大挑戰的背景下,如何促進產業間的風險管理經驗分享變得尤為重要。傳統高碳排放產業(如鋼鐵、化工等產業)在管理氣候變遷引發的實體風險方面,積累了相當豐富的經驗和最佳實踐方法。這些產業通常具有較強的風險意識和應對能力,能有效識別、評估和管理由氣候變遷帶來的實體風險,例如極端天氣造成的供應鏈中斷等風險。

相比之下,電子高碳排製造業在應對氣候變遷的實體風險之經驗相對不足。因此,促進電子高碳排製造業從傳統高碳排產業學習,並借鑑其在風險管理上的成功經驗,是提升電子製造業風險評估能力的關鍵策略之一。這種跨產業的經驗分享和學習,不僅可以幫助電子高碳排製造業能夠更好地識別和應對氣候風險。

建議政府應該舉行跨產業間的專業論壇,以及定期組織相關氣候工作坊和研討會,促進不同產業間的對話與合作。其次,各產業可以聯合進行培訓計畫,共同研討最新的風險管理技術,與分享解讀圖資對企業營運的各種情境分析。通過這些經驗分享,臺灣企業能夠在風險管理方面實現知識共享和氣候韌性能力的提升,從而在面對日益複雜的氣候變遷挑戰時,變得更加具有韌性和競爭力。這不僅有助於企業自身的永續發展,也能推動各個產業體系在因應氣候變遷的過程中變得更具適應力與韌性。

此外,臺灣企業應制定具體且可測量的減碳目標,這是實現長期低碳轉型的關鍵策略。換句話說,企業應設定符合科學依據的減碳目標,這些目標需涵蓋短期、中期和長期的減排計劃,並且要有明確的科學基準和指標來衡量進展。透過定期評估和報告減碳進展,不僅有助於企業內部管理和策略調整,還能提高資訊透明程度和責任感,以增強內外部利害相關人者對企業的信任和支持。

總結

在面對氣候變遷的挑戰時,臺灣企業應在TCFD架構下的治理、策略、風險管理以及指標與目標四個方面,需要進行深度的自我調整和管理策略。通過強化氣候治理、完善策略規劃、提升風險管理能力以及明確減碳目標,企業將能夠在不確定的氣候變遷環境中,更好地因應氣候變遷帶來的風險和機會,共同促進企業永續轉型與強化國際氣候競爭力。

特別感謝

第三屆企業氣候相關財務揭露調查為台大風險中心所執行之調查,由產業氣候變遷風險評估研究計畫團隊策畫與執行,參與團隊成員:郭雅婷、趙怡萌、林芳瀅、許令儒。

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※

永續轉型分歧?解讀臺灣企業的氣候相關財務揭露程度(上)