文/趙怡萌 中心計畫專員;郭雅婷 中心博士後研究員

延續上篇解讀企業在面臨氣候變遷時進行TCFD的企業驅動力、氣候變遷感知與政策感知後,本篇將先針對有進行TCFD的企業在治理、策略、風險管理、指標與目標的揭露及執行程度等進行說明,並且設計了TCFD執行評分標準。另外,也針對沒有進行TCFD的企業調查其在未來進行TCFD的意願。藉此,本調查期望可以釐清目前臺灣企業TCFD進行狀況,以及未來進行TCFD的態度。

各企業執行TCFD的精細程度不一

根據調查結果,受訪404家企業中僅35家回覆有進行TCFD(占8.7%),顯示臺灣目前進行TCFD的企業仍占少數。可見,雖然極端氣候對環境與人類造成衝擊已是耳熟能詳,但在氣候相關財務衝擊的分析與執行上,大多數的臺灣企業仍是裹足不前。

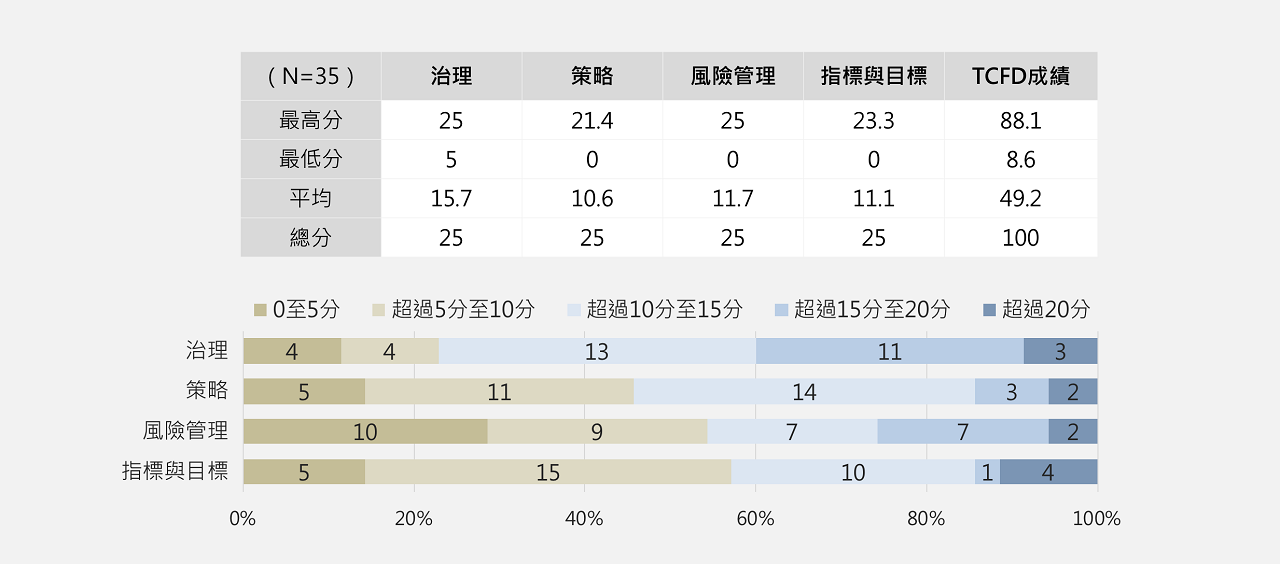

因此,進一步地針對有進行TCFD的35家企業,其在治理、策略、風險管理、指標與目標的揭露及執行程度進行調查,並且根據調查結果進行TCFD評分,各項目的評分標準詳見表1。TCFD評分項目主要有四大構面,首先,治理構面有3項,主要是了解企業進行TCFD相關議題時,董事會與管理階層的監督與執行角色,以及定期會議的開會頻率情況。藉此可以知悉企業在監督氣候相關議題的管理策略與作為。再者,策略構面有9項,主要是釐清企業進行氣候相關的衝擊評估時,有無揭露短中長期的時間定義、評估財務影響、使用情境分析、使用再生能源,與進行低碳創新等,藉以了解企業或組織面臨未來氣候風險衝擊下的氣候韌性。其三,在風險管理構面有3項,主要是詢問企業在實體風險與轉型風險上揭露哪些風險,以及量化評估方法的使用,因此可以了解企業是否有建立強化營運韌性的氣候風險評估與管理。

最後,在指標與目標構面有9項,主要是了解企業本身與供應鏈的減碳目標管理,透過盤點企業與其供應鏈在溫室氣體揭露範疇、有無其他氣候重大指標揭露(如節電量、用水量、節水量、水回收率、再生能源用電占比、廢棄物減量)、有無減碳目標、減碳目標有無經過SBTi審核通過、有無承諾淨零或碳中和目標等等,藉此釐清企業對於氣候變遷下尋求各種溫室氣體減量的目標與決心。

由於TCFD四大構面的項目數量不同,為了避免分數過於集中於單一構面,因此將各構面的分數進行加權設計,以使各構面的最高分為25分,總分為100分。

表1 TCFD評分標準

治理構面以有受董事會監督居多

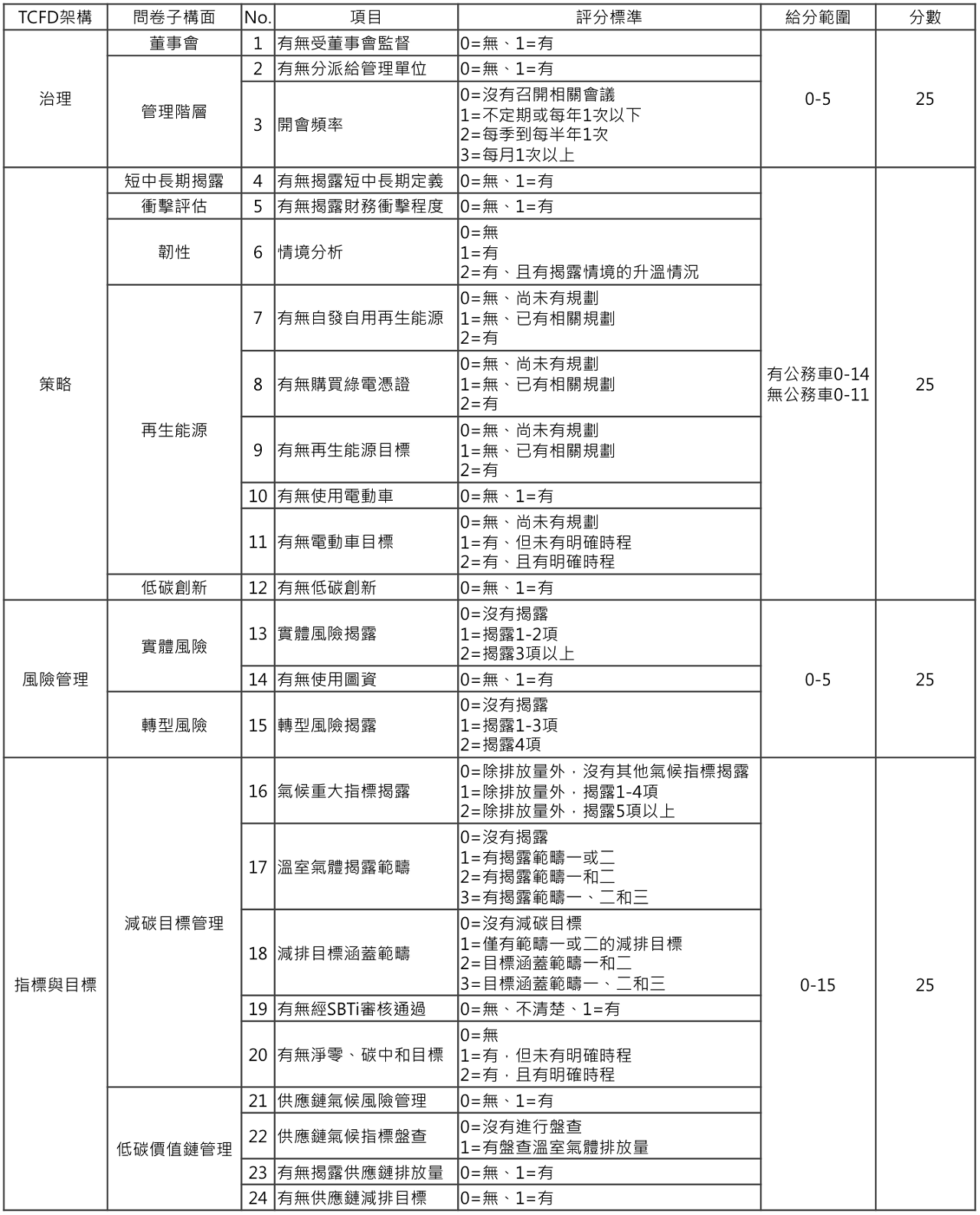

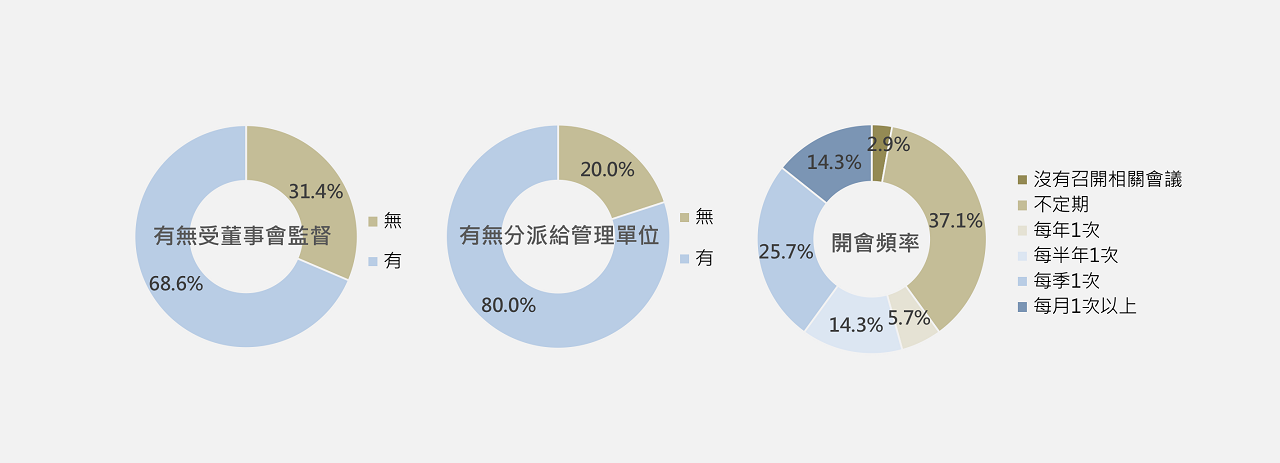

調查結果顯示,在治理構面部分,約有七成(68.6%)企業在TCFD議題上有受董事會監督;有八成(80.0%)企業有將TCFD議題分派給特定的管理單位或專案人員。六成(60.0%)企業有定期召開會議,且有超過一成(14.3%)企業的開會頻率在每月1次以上(如圖1)。可見,絕大多數的企業有在董事會進行監督,以及指派相關管理單位執行氣候相關風險議題,且有六成企業因氣候相關議題受到重視而定期召開相關會議。

圖1 治理構面調查結果

策略構面則是大多數企業欠缺再生能源目標

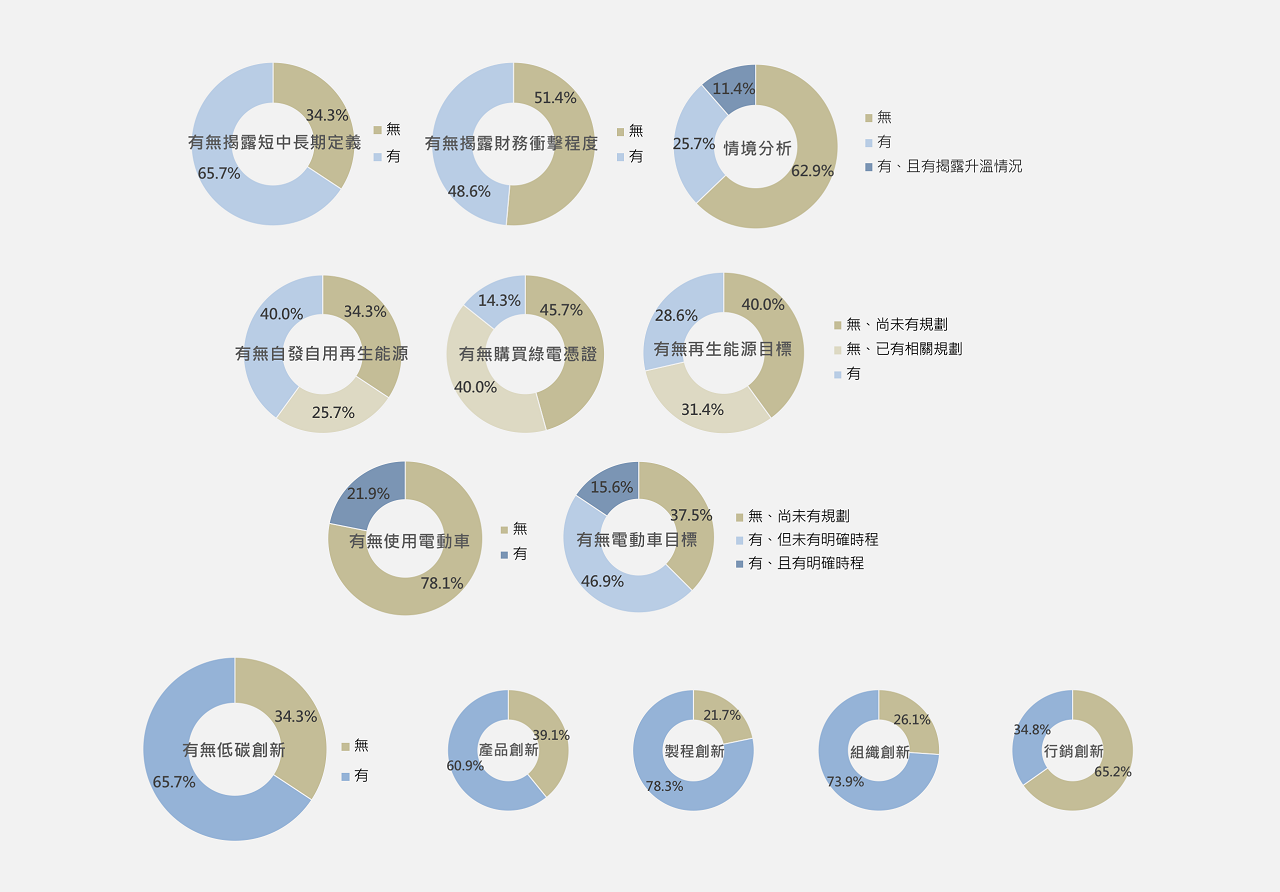

策略構面部分,首先調查發現有超過三成(34.3%)的企業沒有揭露短中長期定義;五成(51.4%)企業沒有揭露財務衝擊程度;六成以上(62.9%)企業沒有使用情境分析(圖2)。此外,本調查有進一步詢問針對上述三題企業回答沒有的主要原因有兩項,其一是因為「剛開始進行TCFD」還在宣導期,尚未進入細節部份,或才剛開始請顧問公司評估;其二為「不清楚方法」,主要是缺乏專業人才、企業自身無法處理。此外,部分企業是因認為氣候變遷帶來的實體和轉型風險與財務衝擊不密切、不顯著或衝擊不大,因此沒有揭露氣候相關的財務衝擊程度。另外,企業沒有使用情境分析的原因,包括有資訊不夠、缺少工具,與資料蒐集不易。

再者,針對企業「能源轉型」的調查包括再生能源與電動車的使用與未來目標規劃。在再生能源部分的調查,結果顯示有四成(40.0%)企業已有自發自用的再生能源,但不到二成(14.3%)的企業有購買綠電憑證。此外,有近三成(28.6%)企業已設定企業再生能源目標,相反的,有七成多(71.4%)企業尚未設定再生能源目標。在使用電動車方面,若企業本身無公務車,則不列入評分。而在有公務車的企業中,近八成(78.1%)企業尚未使用電動車,且超過八成(84.4%)企業尚未設定電動車的目標期程。

最後,在低碳創新方面,調查結果發現有超過六成(65.7%)的企業在產品、製程、組織、行銷等方面有進行低碳創新。由於本調查對象主要是以B2B的製造業為主,因此相較於產品(60.9%)、製程(78.3%)及組織創新(73.9%),有進行行銷創新(34.8%)的企業較少(圖2)。

總而言之,受訪企業在策略構面上顯示企業或組織面臨未來氣候風險的衝擊下,礙於不清楚風險評估方法、未具有相關的人才來進行分析,或因處於初期導入階段,不僅欠缺建立短中長期的氣候韌性,也甚少有相對應的再生能源與電動車規劃。但是,因具備未來低碳環境意識,大多數企業已開始積極進行低碳創新。

圖2 策略構面調查結果

風險管理構面的量化評估尚待加強

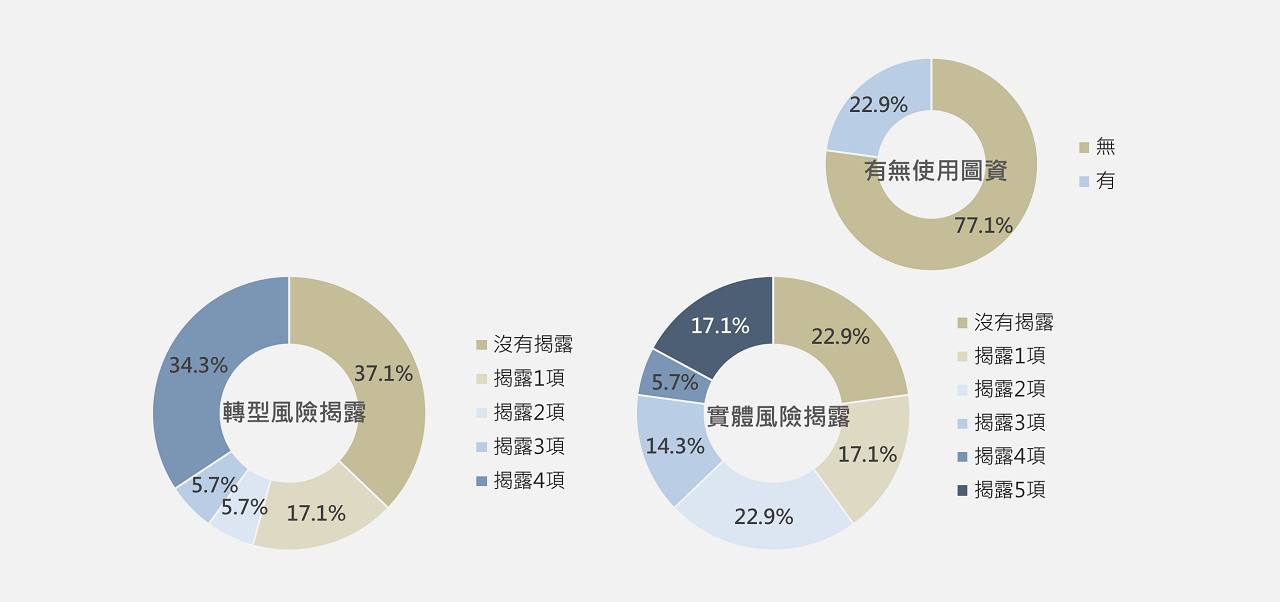

在風險管理構面,本調查想了解企業在轉型風險與實體風險的揭露狀況,以及在實體風險的評估上企業是否有使用圖資。結果顯示,在(1)政策和法規、(2)技術、(3)市場及(4)名譽之四種轉型風險中,超過三成(34.3%)的企業有揭露上述四種轉型風險,但也有超過三成(37.1%)的企業沒有揭露轉型風險。而在淹水、缺水、升溫、強風等實體風險中,有二成(22.9%)的企業沒有揭露實體風險。然而,雖有近八成(77.1%)的企業有揭露實體風險,但卻僅有二成(22.9%)的企業有使用圖資,顯示企業在氣候風險的量化評估上仍有不足(圖3)。本期電子報的「產業氣候變遷風險評估的挑戰與機會」文章,介紹本中心參與之中研院產業氣候變遷風險評估研究(CCRAB),該計畫將建構產業氣候變遷風險評估工具與平台,希望能協助各企業量化評估其自身氣候變遷的風險。

圖3 風險管理構面調查結果

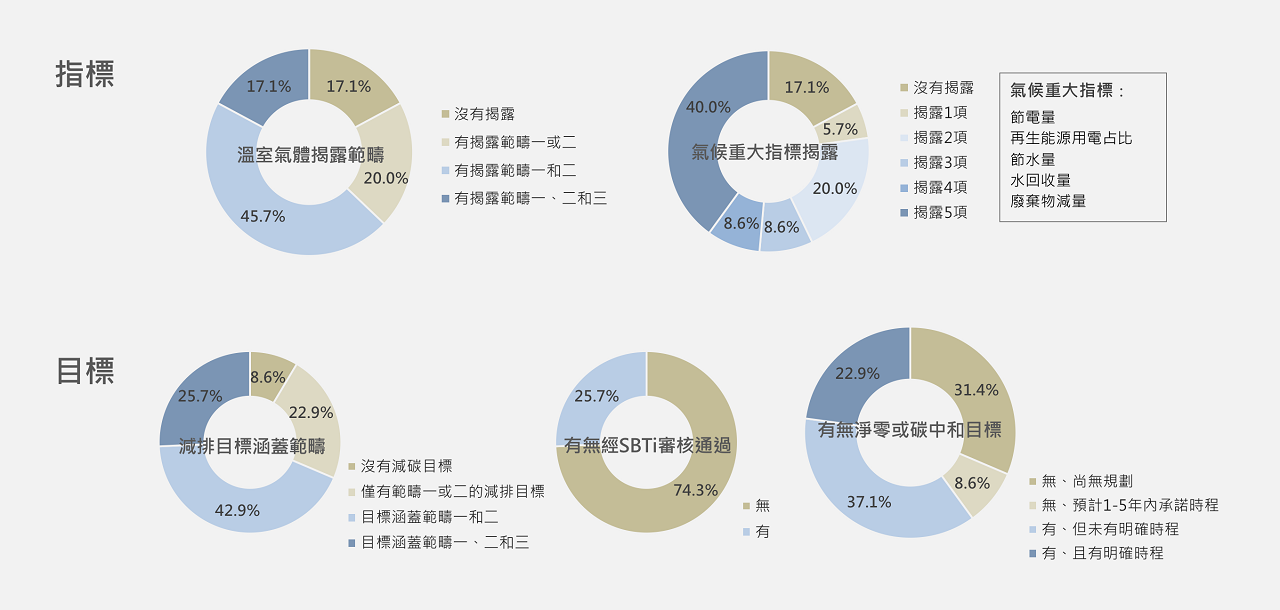

指標與目標構面則以企業本身盤查為主

在指標與目標構面,其中「指標」部分的結果顯示仍有近二成(17.1%)的企業沒有揭露溫室氣體排放量;二成(20.0%)的企業僅揭露範疇一或範疇二的排放量;近半數(45.7%)企業有揭露範疇一和範疇二,占最多數;僅不到二成(17.1%)的企業有揭露到範疇三。除溫室氣體揭露外,超過八成(82.9%)企業有揭露節電量、再生能源用電占比、節水量、水回收量或廢棄物減量之其他氣候重大指標。

另外,在「目標」部分的結果顯示不到一成(8.6%)的企業沒有設定溫室氣體減排目標;四成(42.9%)企業有設定涵蓋範疇一和二的減排目標,占最多數。此外,有二成五(25.7%)的企業表示其減排目標有經SBTi審核通過,且有二成(22.9%)企業表示有訂定明確的淨零或碳中和的目標時程(圖4)。

圖4 指標與目標構面調查結果(企業本身營運)

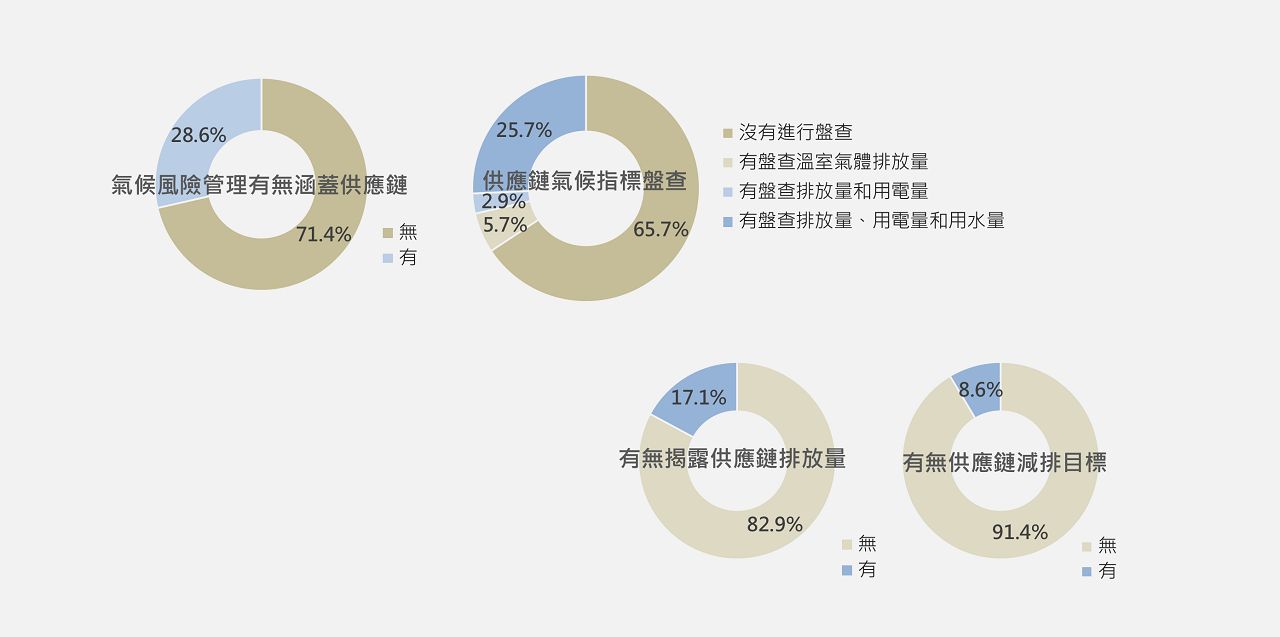

除了企業本身營運外,指標與目標構面也有調查企業是否有進行供應鏈的氣候相關指標盤查與目標的設定(如圖5所示)。結果顯示,超過七成(71.4%)企業在進行氣候風險管理時並未涵蓋其上下游的供應鏈。超過六成(65.7%)的企業沒有針對其供應鏈進行溫室氣體排放量等氣候指標盤查;僅有二成五(25.7%)的企業有對其供應鏈進行溫室氣體排放量、用電量和用水量等指標項目的盤查。此外,不到二成(17.1%)企業有揭露供應鏈的排放量;不到一成(8.6%)的企業表示有設定供應鏈之溫室氣體減排目標。

綜上所述,在指標與目標構面部分,儘管僅有不到一成的企業未訂定溫室氣體減排目標,但在有設定目標的企業中,有經過SBT科學基礎減量目標審核者也不超過三成,且近八成企業並未訂定明確的淨零或碳中和之目標時程。可以得知大多數企業主要還是以自身氣候相關指標盤查為主,甚少盤查到其上下游供應鏈的排放量與減排目標。顯示受訪企業未來因應氣候變遷的實際減排行動堪憂,除企業本身減排外,也需更積極地與上下游供應鏈合作以進行供應鏈減排的相關工作。

圖5 指標與目標構面調查結果(低碳供應鏈管理)

在TCFD的四大構面中以治理構面的平均分數最高

在分別說明TCFD各構面之調查結果後,根據前述表1的TCFD評分標準進行評分與加權計算,可以得出企業在TCFD四大構面的個別分數與總分。結果顯示,除了治理構面的平均分數為15分外,其餘策略構面、風險管理構面、與指標與目標構面的平均分數都只有10分左右(如圖6)。

圖6 企業TCFD四大構面的評分結果

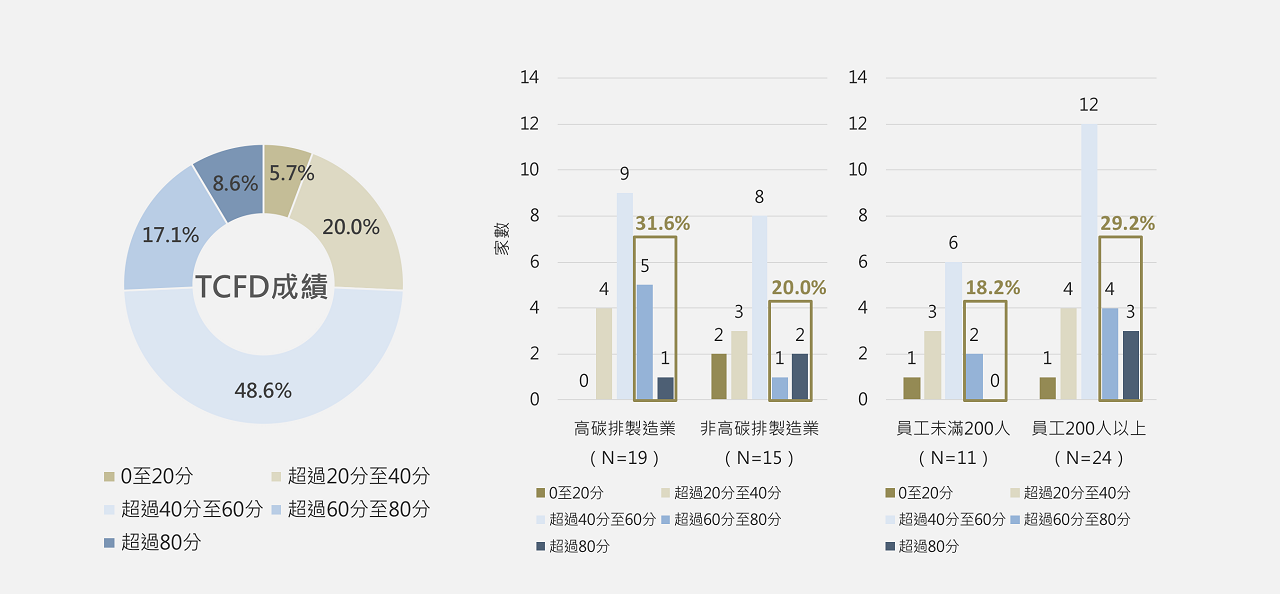

根據評分結果可以看出,各企業在進行TCFD的精細程度存在明顯差異。約有半數(48.6%)企業的分數落在40至60分之間。僅不到一成(8.6%)的企業超過80分,除了有揭露較多的資訊,在量化評估、低碳供應鏈管理、氣候行動與規劃等都較為完善。另外,以不同產業別來看,TCFD成績超過60分的企業在高碳排製造業中的占比(31.6%)多於在非高碳排製造業中的占比(20.0%);若以不同企業規模來看,員工200人以上之大企業中超過60分的企業占比(29.2%)則多於員工未滿200人之中小企業(18.2%)(如圖7)。

圖7 企業TCFD成績評分結果

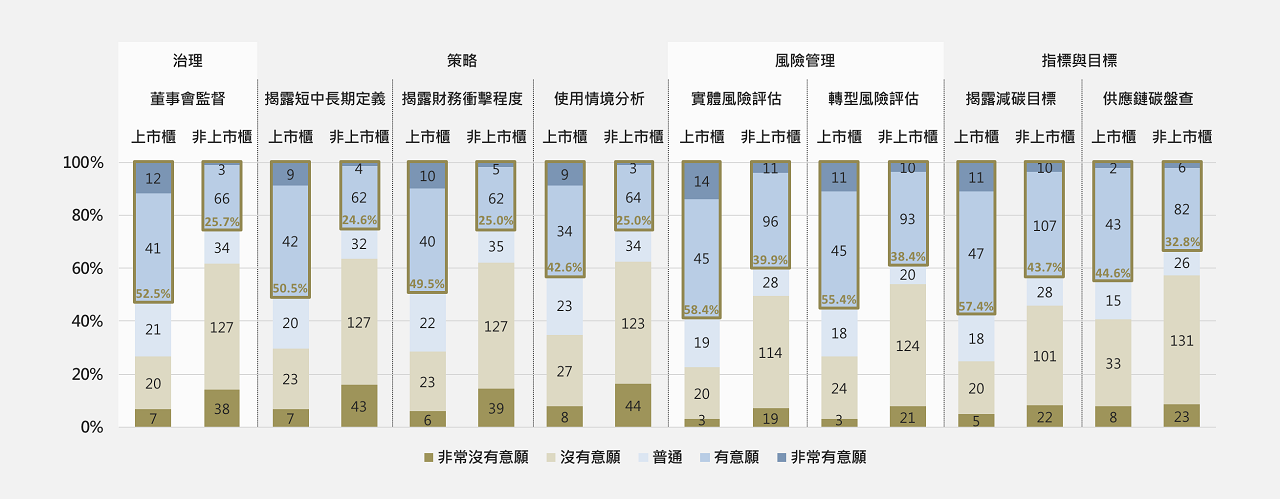

上市櫃企業較非上市櫃企業更有意願在未來進行TCFD四大核心要素

針對在404家受訪企業中沒有進行TCFD的369家企業,本調查欲了解,即使目前這些企業並未開始進行氣候相關財務揭露,但其在未來是否有進行TCFD之意願。調查結果發現,在治理、策略、風險管理、指標與目標等四大構面中,上市櫃企業回答有意願和非常有意願的比例皆高於非上市櫃企業(如圖8)。

在治理構面部分,上市櫃企業中有五成(52.5%)表示未來有意願或非常有意願向董事會報告TCFD相關議題;非上市櫃企業則不到三成(25.7%)。在策略構面部分,同樣是上市櫃企業較非上市櫃企業有意願或非常有意願進行短中長期定義的揭露(50.5%)、揭露財務衝擊程度(49.5%),與使用情境分析(42.6%)。在風險管理構面部分,分別有超過五成上市櫃企業表示有意願或非常有意願在未來進行實體風險評估(58.4%)與轉型風險評估(55.4%);非上市櫃企業則皆不到四成有意願(39.9%與38.4%)。在指標與目標構面部分,近六成(57.4%)上市櫃企業表示有意願或非常有意願在未來揭露企業的減碳目標,與進行供應鏈碳盤查(44.6%),皆高於非上市櫃企業(43.7%與32.8%)。調查結果顯示上市櫃企業在掌握氣候變遷對企業營運造成的風險與機會上有較高的意願,特別是在治理構面與風險管理構面部分,都有超過五成以上的意願。

圖8 未來進行TCFD的意願(上市櫃 N=101;非上市櫃 N=268)

因此,本調查得出以下幾點結論:

- 2017年TCFD建議書發布以來,目前臺灣不到一成的企業有進行TCFD

- 治理構面是以有受董事會監督居多

- 策略構面有超過七成企業未設定再生能源目標,但超過六成企業有進行低碳創新

- 風險管理構面的量化評估尚待加強

- 指標與目標構面以企業本身的氣候指標盤查為主

- 上市櫃企業比非上市櫃企業更有意願在未來進行TCFD

根據臺大風險中心的調查,不僅可以釐清目前臺灣企業TCFD的進行狀況,以及未來企業進行TCFD的態度。希冀本調查的分析及建立的TCFD評分標準,能提供企業在氣候變遷下進行TCFD的幾項關鍵發現與觀點,給予相關利害關係人做為參考,以推動臺灣企業更積極地規劃氣候相關風險揭露。從建立更明確的減碳策略及目標,進一步地與上下游供應鏈進行合作,企業能與利害關係人一起面對氣候相關挑戰共同永續成長,並建立關鍵競爭優勢。

臺大風險中心首發臺灣企業進行氣候相關財務揭露調查(上篇)

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※