文/郭雅婷 中心博士後研究員、趙怡萌 中心計畫專員

調查緣起

氣候變遷對於生態環境與人文社會的影響已是無法改變的態勢,不僅不斷為人類健康帶來不良影響(Ahmad & Hossain, 2015),甚至很難計算因應氣候變遷所產生的經濟代價(Bolton et al., 2020)。加上,國內外氣候相關法規日趨加嚴、極端氣候事件發生愈加頻繁,乃至於消費者行為的改變等,使得這些因氣候變遷產生的種種劇烈變化會對企業的營收、產品價值,甚至商譽,皆可能產生潛在的衝擊(Isabel et al., 2020)。因此,氣候相關財務揭露(Task Force on Climate-related Financial Disclosures, TCFD)工作小組於2015年由金融穩定委員會(Financial Stability Board, FSB)成立,並於2017年發佈「氣候相關財務揭露建議書」,提供具一致性的自願揭露指引,以協助投資者與決策者了解企業面臨氣候相關風險與機會。

國際與臺灣TCFD揭露現況

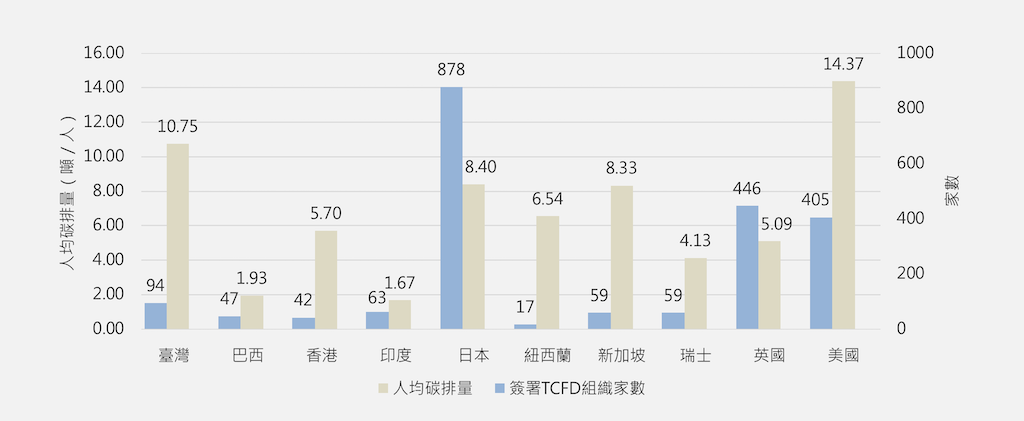

截至2022年5月,全球已有超過3,400家企業與組織紛紛簽署TCFD,其中還包括各國政府、相關部門、金融監管機構,及中央銀行等也加入支持TCFD。此外,除了臺灣以外,目前巴西、歐盟、香港、印度、日本、紐西蘭、新加坡、瑞士、英國、美國等10個國家或地區也已開始要求強制揭露與TCFD架構一致的氣候風險揭露(MSCI, 2022)。從圖1中可以得知上述國家或地區(除歐盟),在簽署TCFD的組織家數及人均碳排量與臺灣的比較。在亞洲國家中,臺灣簽署TCFD的組織家數遠低於日本,僅有94家企業與組織簽署TCFD,但是人均碳排量卻高於日本。顯示在人均碳排量高的臺灣,企業更需要扮演重要角色,加入氣候行動以減緩衝擊。

圖1 簽署TCFD組織家數與人均碳排量

資料來源:本研究自行整理(TCFD, 2022; IEA, 2022)

由於臺灣也宣示加入2050淨零排放的決心,為加速減碳作為、強化氣候變遷調適,並達到氣候行動目標,金管會推動「綠色金融行動方案2.0」,要求本國銀行與保險業應自2023年起,於每年6月底前辦理前一年度氣候風險相關財務揭露。由此可見,臺灣TCFD已由自願性揭露慢慢轉向強制性揭露。雖然臺灣目前只針對銀行及保險業要求強制揭露,但因應國際趨勢未來其他行業也可能將陸續受到要求。以英國及新加坡為例,英國於2020年11月公布「強制性TCFD路徑圖」成為第一個要求企業強制揭露TCFD的國家,2021年開始要求優質上市公司揭露,並逐年擴及規範更多組織。而新加坡交易所監管公司於2021年12月宣布,要求2022年開始上市公司提供氣候報告。金融、農業、食品、林業及能源等相關行業應於2023年起提供氣候揭露,材料暨建築業及運輸業則自2024年起提供。

TCFD調查大盤點

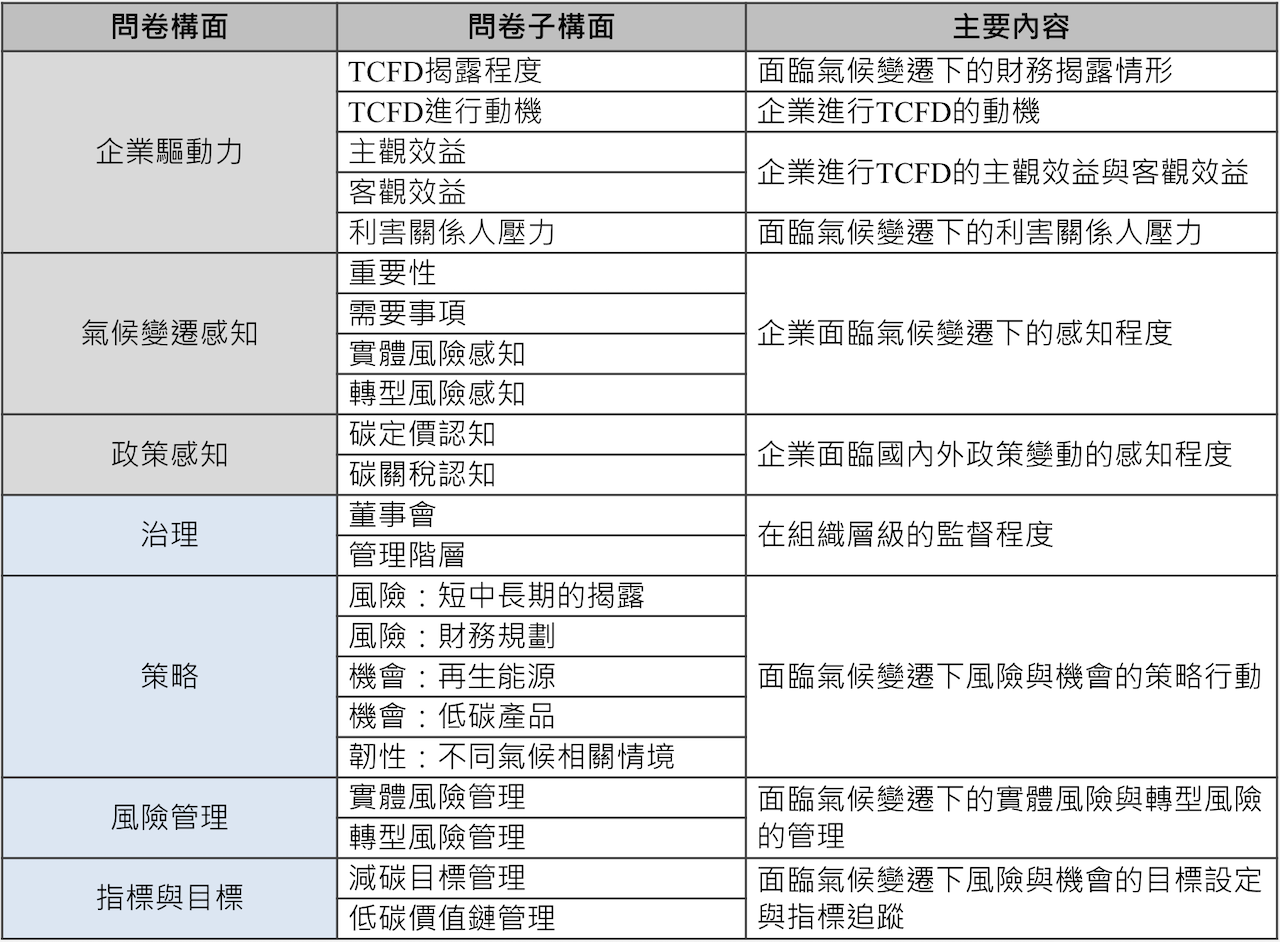

為了解現階段臺灣企業在因應氣候變遷衝擊下進行相關財務揭露之意願與行為,臺大風險中心首度針對國內企業進行氣候相關財務揭露調查(以下簡稱本調查)。本調查的架構主要分別為七大構面,分別是企業驅動力、氣候變遷感知、政策感知、治理、策略、風險管理以及指標與目標(如表1),希冀可以掌握目前臺灣企業面臨氣候變遷風險時,所展現出的態度與行動。

表1 氣候相關財務揭露調查之問卷架構

本調查是由臺大風險中心委託中華徵信所調查執行,調查期間為2022年3月23日至2022年4月12日,以中華徵信所企業資料庫內收錄年營收額在新臺幣1億元以上之企業為母體。茲將調查樣本之營收比例及母體資料中的營收比例進行一致性檢定,結果顯示調查樣本與母體未呈現統計上的顯著差異。

調查樣本剖析

本調查共回收404筆成功樣本,樣本數之描述性統計如表2所示。根據調查結果,受訪企業以員工數未滿200人(占75.7%)、非集團(占78.0%)、非上市櫃企業(占68.3%)為主。而且受訪企業在實收資本額方面是以1億元以上為主,占71.0%,在登記資本額方面則以未滿20億元為主,占85.1%。另外,受訪企業的主要銷售對象則以企業(B2B)為主,占82.9%。受訪企業的填寫人大多的任職部門是以管理部門為主,占59.7%;其次為財會相關部門占13.9%、環安與勞安部門占7.9%。受訪企業的填寫人職稱是以主管層級為主,如副總、財務長、廠長等,占87.1%;非主管人員如秘書、主辦會計、企業社會責任專員等,占12.9%。

表2 描述性統計

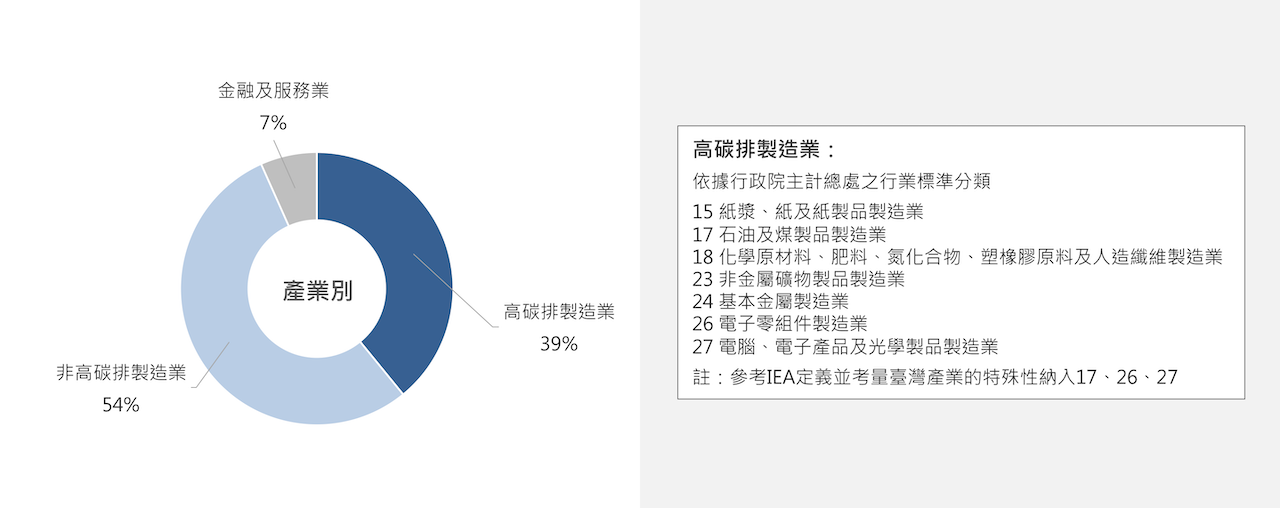

在產業別方面,本調查之樣本主要是以製造業為主,金融與服務業其次。惟因製造業企業較服務業企業具有急迫性進行氣候相關財務揭露的動機,本調查主要抽樣著重在製造業企業。其中製造業因應研究需要區分為高碳排製造業企業與非高碳排製造業企業。由於「高碳排產業」目前無明確的定義,僅「能源密集產業」有明確定義。能源密集產業包括紙漿及紙製品製造業、化學材料製造業、非金屬礦物製品業及基本金屬工業(依據行政院主計總處之行業標準分類,中類代碼分別為15、18、23、24)。但是考量臺灣產業的特殊性,排碳大戶如台塑企業是屬於17石油及煤製品製造業、台積電等電子業企業是屬於26電子零組件製造業及27電腦、電子產品及光學製品製造業。因此,本調查將「高碳排製造業」依據行政院主計總處之行業標準分類,定義為七個製造業類別,分別為「15紙漿、紙及紙製品製造業」、「17石油及煤製品製造業」、「18化學原材料、肥料、氮化合物、塑橡膠原料及人造纖維製造業」、「23非金屬礦物製品製造業」、「24基本金屬製造業」、「26電子零組件製造業」,與「27電腦、電子產品及光學製品製造業」,如圖2所示。

圖2 本調查樣本之產業分佈

關鍵研究成果一:不到一成企業有進行TCFD,企業驅動力不足

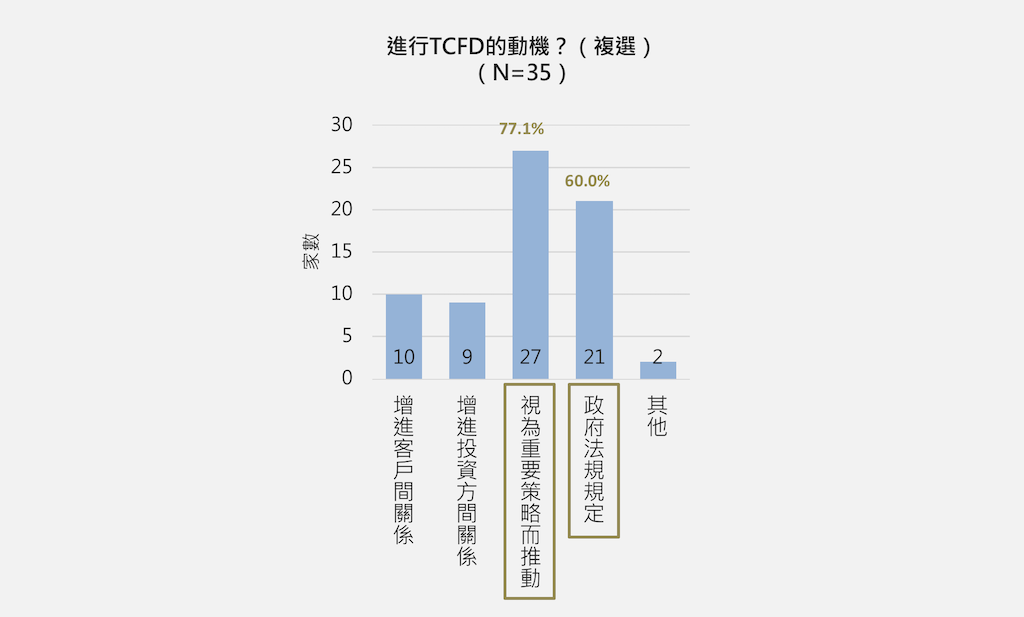

調查結果發現,不到一成(8.7%)的企業有進行TCFD,即受訪404家企業中僅35家回覆有進行TCFD。這35家企業回覆有進行TCFD者,大多是以員工200人以上企業、集團企業及上市櫃企業的大企業占多數。在「企業驅動力」部分,分別先以動機、主觀效益,與利害關係人壓力來說明。首先,為了解促使企業進行TCFD的主要動機,調查結果顯示,有進行TCFD的企業中近八成(77.1%)企業表示,開始著手進行的主要動機是因為企業將其視為重要的策略;有六成(60.0%)企業表示是因為政府法規規定(圖3)。因此,建議未來政府若要全面要求各產業都要實施強制揭露TCFD時,加強與企業內高階管理者的溝通是非常重要的。

圖3 企業進行TCFD的主要動機(複選題,N=35)

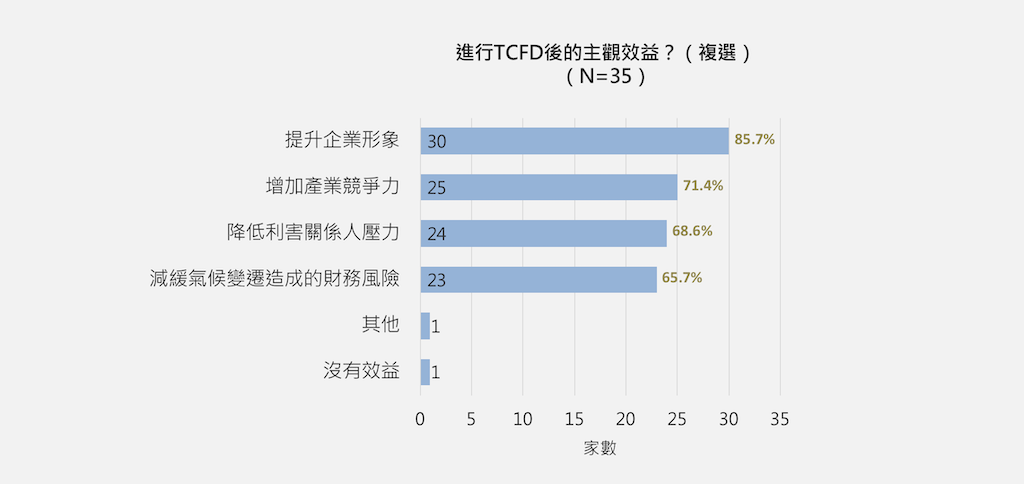

其次,由圖4中可知企業進行TCFD的主觀效益,結果顯示有超過八成五(85.7%)的企業表示進行TCFD可以提升企業形象;超過七成(71.4%)企業認為可以增加產業競爭力;近七成(68.6%)認為可以降低利害關係人的壓力;而且超過六成五(65.7%)認為可以減緩氣候變遷造成的財務風險。透過本調查得知,企業進行TCFD不僅會增進企業形象,也會增加企業競爭優勢,同時也能夠減低外部相關利害關係人的壓力,進一步地透過揭露氣候相關財務風險,可以使得企業達到永續經營的效益,這些因素都是企業進行TCFD的重要驅動力。

圖4 企業進行TCFD後的主觀效益(複選題,N=35)

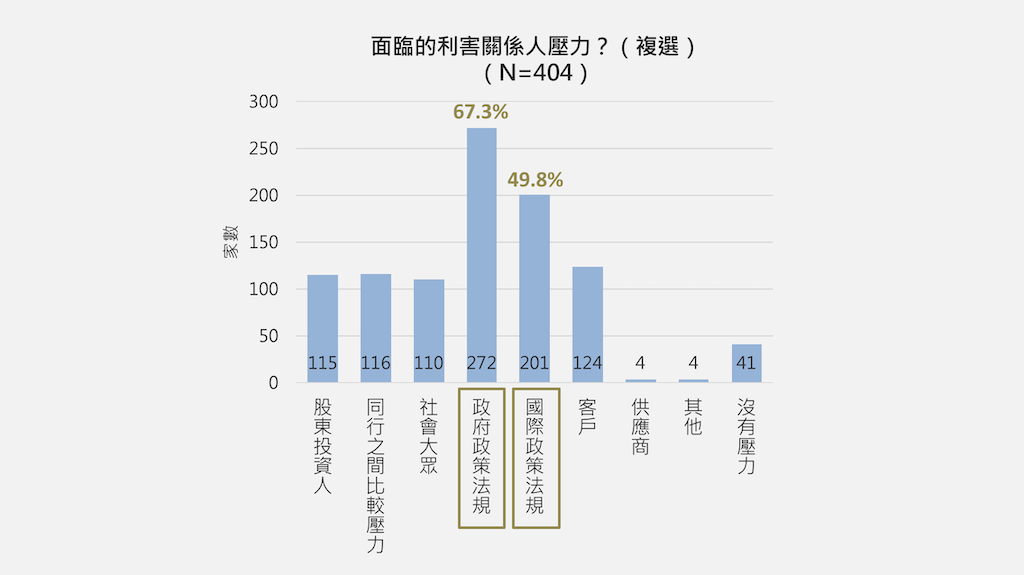

最後,針對全體受訪企業詢問進行TCFD時面臨的主要利害關係人壓力,調查結果發現為有近七成(67.3%)企業認為是來自政府政策法規,其次有近五成(49.8%)認為主要是來自國際政策法規(如圖5所示)。可見,國內外的政策規定會驅使企業跟上2050淨零排放的腳步,以調整企業因應氣候變遷的財務與策略的規劃。

圖5 企業進行TCFD所面臨的利害關係人壓力(複選題,N=404)

關鍵研究成果二:高碳排製造業更關注與支持進行TCFD

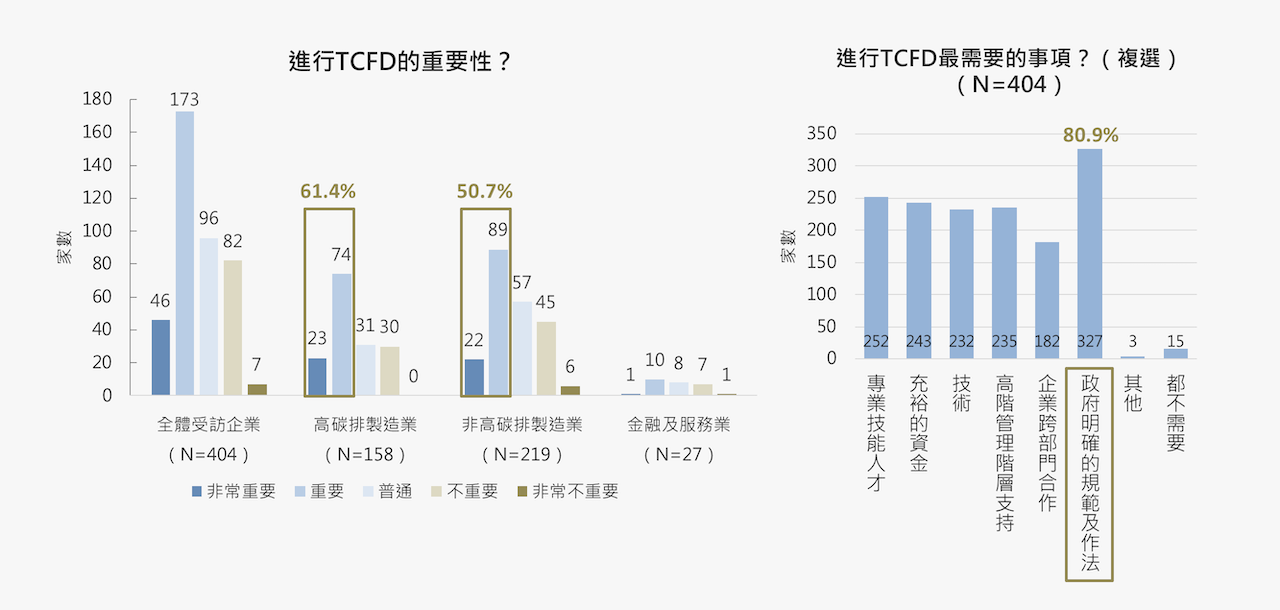

在「氣候變遷感知」部分,主要以進行TCFD的重要性與進行TCFD最需要的事項來說明。首先,根據調查有超過五成(54.2%)的企業認為在面臨日益嚴峻的氣候變遷下進行TCFD是重要及非常重要的。其中,高碳排製造業企業(61.4%)比非高碳排製造業企業(50.7%)認為進行TCFD是重要及非常重要的。其次,企業認為在進行TCFD時,除了需要專業人才、充裕資金、技術與高階支持外,有八成(80.9%)的企業表示需要政府明確的規範及作法(如圖6所示)。因此,受訪中的大部分企業都普遍體認到執行TCFD的重要性,也希冀政府能夠有更明確的規範做法。建議政府應該更加強與企業界的溝通,使企業也能將淨零碳排列入營運方針目標,進行零碳轉型,促進環境邁向永續發展。

圖6 企業進行TCFD的重要性與進行TCFD最需要的事項

關鍵研究成果三:臺灣企業普遍不清楚碳定價與碳關稅

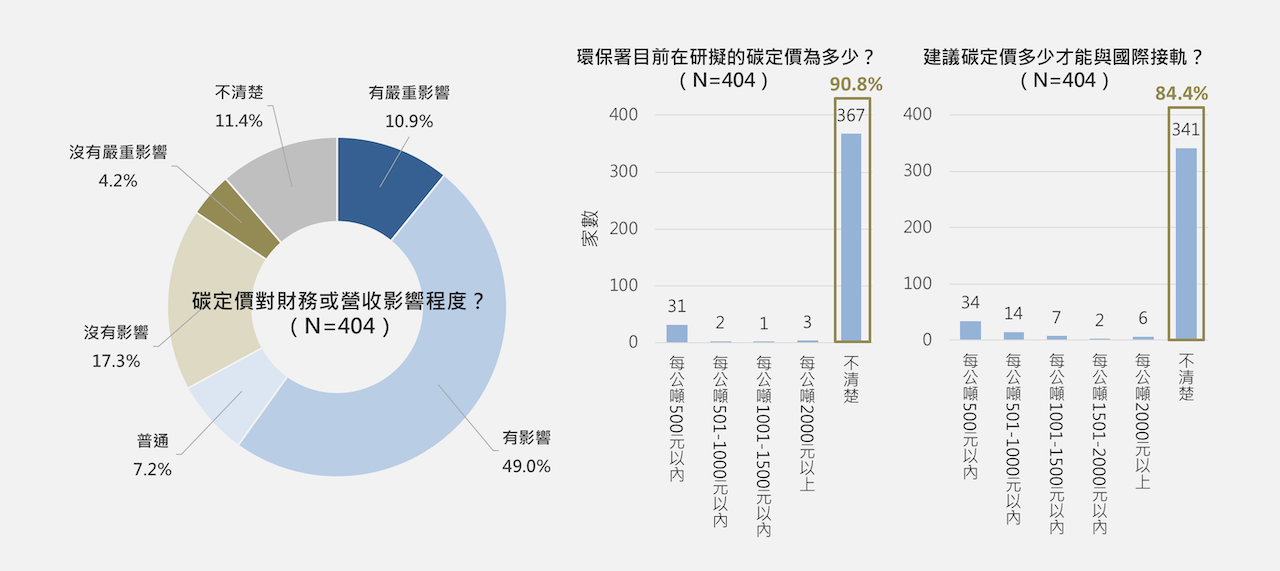

在「政策感知」部分,則欲探討企業對碳定價與碳關稅之感知。首先,在碳定價方面,有五成(49.0%)企業認為國內碳定價會對企業的財務或營收造成影響,一成(10.9%)的企業表示會有嚴重影響;但卻有九成(90.8%)企業表示對於環保署目前正在研擬的碳定價價格並不清楚,而且也有八成(84.4%)企業表示不清楚碳定價要多少才能與國際接軌(圖7)。

圖7 企業碳定價感知(N=404)

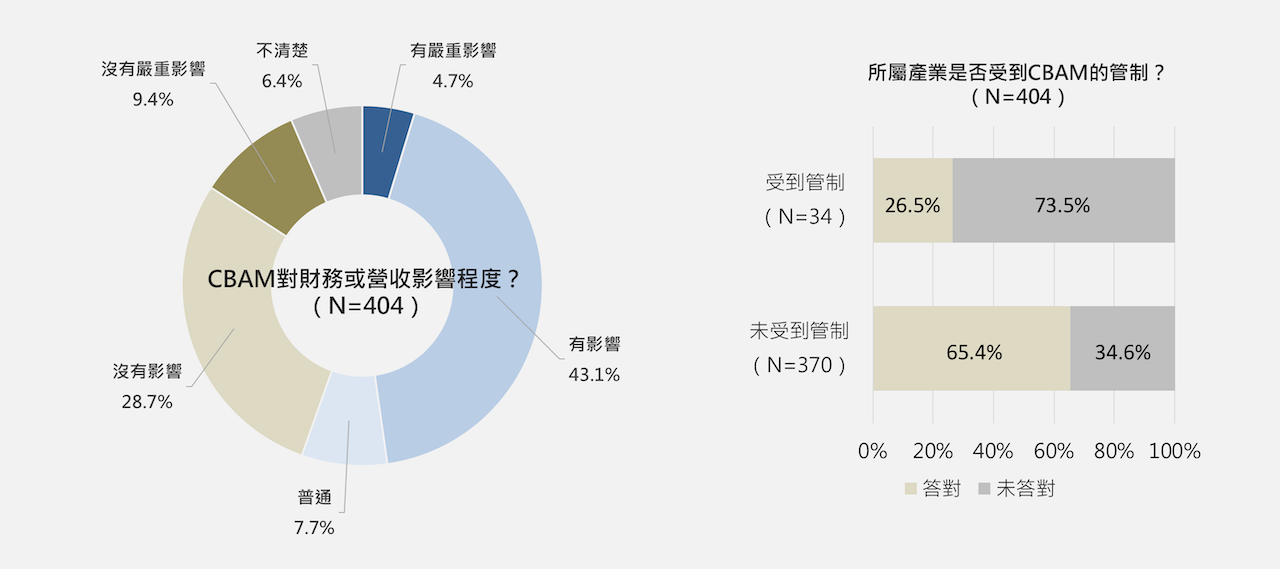

其次,關於碳關稅部分,也就是本調查欲了解企業對於歐盟的碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM)的認知,結果顯示四成(43.1%)企業認為會對企業的財務或營收造成影響,不到一成(4.7%)認為會有嚴重影響。此外,值得注意的是,在此次受訪的企業中,有34家企業是屬於受到CBAM第一階段管制的水泥、鋼鐵、鋁、肥料、電力等五大產業。但是,其中僅不到三成(26.5%)企業清楚所屬的產業將受到管制,超過七成(73.5%)企業並不清楚所屬產業將受到CBAM管制(圖8)。

圖8 企業碳關稅感知(N=404)

小結

因應未來國際政策趨勢與臺灣法規規範,臺灣企業將逐漸越發重視與進行TCFD。透過本調查發現,臺灣企業進行TCFD驅動力不足,高碳排製造業較非高碳排製造業更看重TCFD重要性,以及臺灣企業普遍不清楚碳定價與碳關稅。因此,建議臺灣企業應將企業風險管理政策與TCFD架構之風險與機會結合,並因應未來氣候變遷所影響的政策、法規、市場、立即性與長期性實體風險、低碳產品研發等轉型風險,及早擬定調適策略。

- Ahmad, N.N.N., & Hossain, D.M. (2015). Climate change and global warming discourses and disclosures in the corporate annual reports: a study on the Malaysian companies. Procedia – Social and Behavioral Sciences, 172, 246-253.

- Bolton, P., Despres, M., Pereira da Silva, L., Samama, F., & Svartzman, R. (2020). The green swan: Central banking and financial stability in the age of climate change. Bank for International Settlements.

- IEA (2022). Countries and regions. Retrieval Date: 2022/06/15.

- Isabel, N., Holliday, J.A., & Aitken, S.N. (2020). Forest genomics: advancing climate adaptation, forest health, productivity, and conservation. Evolutionary Applications, 13(1), 3-10.

- MSCI (2022). As TCFD Comes of Age, Regulators Take a Varied Approach. Retrieval Date: 2022/06/15.

- TCFD (2022). TCFD supporters around the world. Retrieval Date: 2022/06/15.

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※

臺大風險中心首發臺灣企業進行氣候相關財務揭露調查(下篇)