")

")

圖文/中心能源資訊組整理

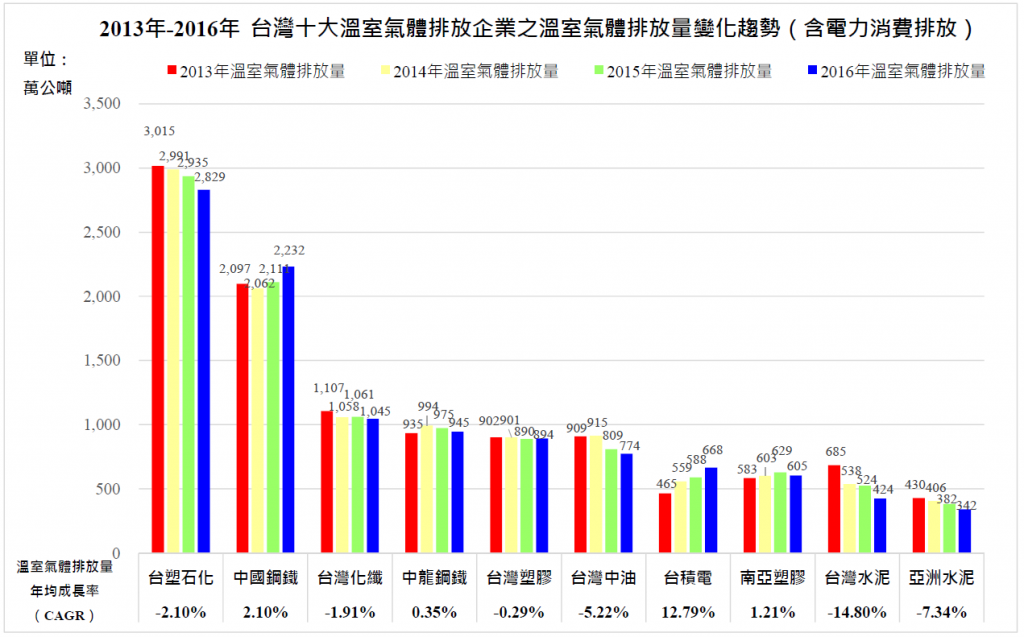

一、 2013年-2016年台灣十大溫室氣體排放企業之溫室氣體排放變化趨勢(含電力消費排放)

- 2016年台灣十大溫室氣體排放源有半數為石化產業,分別為:台塑石化、台灣化學纖維(台灣化纖)、台灣塑膠、台灣中油、南亞塑膠,其次為鋼鐵業與水泥業。十家企業溫室氣體排放總量約1.08億公噸,約占當年度全國總溫室氣體排放量的37%。

- 溫室氣體排放量成長幅度最大者為台積電(年均成長率= 12.79%),原因為既有工廠產能擴增與擴建新廠增加能耗。而排放量削減幅度最大者為台泥(年均成長率= -14.80%),原因為2016年旗下水泥廠配合產銷安排調整,運轉天數較往年減少、以及2007年起即早投入節能行動顯現成效。

- 本研究的十大溫室氣體排放企業之年排放量係加總其範疇一與範疇二的溫室氣體排放量。範疇一係指直接溫室氣體排放,針對直接來自於組織所擁有或控制的排放源;範疇二為能源間接排放源,係指來自於輸入電力、熱或蒸汽而造成間接之溫室氣體排放。因上述統計已包含範疇二(電力)排放資料,因此十大溫室氣體排放企業排名剔除電力供應業(如:台電、麥寮汽電、和平電廠等),避免重複計算。本研究數據主要整理自政府資料開放平台-環保署公布之溫室氣體排放量,各事業體之台灣各工廠排放量加總。再輔以該公司於公開資訊觀測站揭露之溫室氣體排放及減量資訊、或該公司該年度CSR報告書作修正。

二、 如欲達到巴黎協定目標,耗能產業之溫室氣體排放年均削減率現況分析

- 如欲達到巴黎協定目標(本世紀末前,將全球平均氣溫升幅控制在工業化前水平的 2℃,並致力追求1.5℃),則耗能產業-石化業、鋼鐵業、水泥業、紙漿及造紙業、煉鋁業之減碳作為尤其重要。表2整理自IEA (2017) 2DS與B2DS情境模擬下,[註1]各產業2014-2050年間CO2排放量之年均削減率目標值。

- 目前我國的十大溫室氣體排放企業-中國鋼鐵、中龍鋼鐵、台灣塑膠、南亞塑膠與台積電,溫室氣體排放量年均削減率遠小於IEA的2DS與B2DS目標(不足以達成巴黎協定目標)。且台灣整體製造部門的年均削減率(含電力消費排放)亦遠落後於全球平均的削減目標值、以及非OECD國家目標值,尚有相當大的努力空間。

- 台泥、亞泥、中油2013-2016年的溫室氣體年均削減率超越OECD國家應達目標;台塑石化、台灣化纖表現尚符合OECD國家應達目標。然因目前企業溫室氣體的排放資料僅有四年,尚需累積更多年期數據,方能判別各企業長期減碳表現的優劣。

表1. 根據IEA(2017)情境模擬,如欲達到巴黎協定目標,2050年前各產業CO2排放量之年均削減率目標值

資料來源:IEA(2017)、能源局(2017)、環保署(2017)、公開資訊觀測站(2015, 2016, 2017)、各公司2013年-2017年各年度CSR報告書,本研究整理

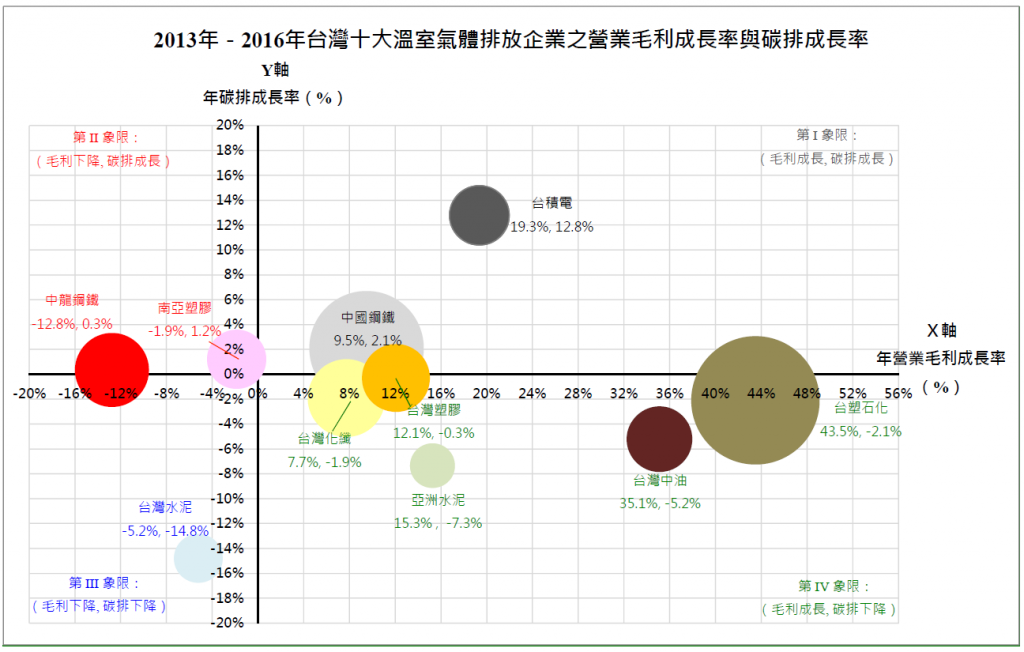

三、 2013年-2016年台灣十大溫室氣體排放企業之營業毛利成長率與碳排成長率

- 耗能產業低碳轉型三大策略為:能源效率、排放效率(降低化石燃料使用)、物質效率的提升;電子業則以強化能源效率、使用綠電,為低碳化的關鍵(IPCC, 2014; IEA, 2017; CAT, 2017)。

- 受惠於2016年國際低油價刺激油品需求,以及物料成本下降,當年度石化業各公司獲利普遍上升,尤其以供應鏈上游業者(如:台塑石化、台灣中油)獲利最大。

- 台積電、中鋼因持續提升能源效率、綠電購買比例,因此溫室氣體成長幅度低於獲利幅度。亞泥受益於生產成本節約,以及持續提升能源效率,因此獲利、減排皆較2013年顯著提升。

- 泡泡圖面積係以2016年第十名之溫室氣體排放量為1單位作繪圖基準。因此,亞泥圓面積為1單位,而台塑石化圓面積為亞泥的8.3倍(因當年度台塑石化的溫室氣體排放量為亞泥的8.3倍)。

- 本研究參考Randers (2012)文獻,整理台灣十大溫室氣體排放企業之年毛利成長與碳排成長數據。本研究係採計母公司營業毛利(採用個體財報,非合併財報),以釐清母公司轄下台灣各廠之溫室氣體排放量與母公司毛利的相關性,排除子公司(尤其是境外公司碳排或毛利)的影響。然因資料有限故成果有其侷限(因目前各公司所揭露之碳排量,且經第三方驗證者,多始於2013年之後,碳排資料完整度有限),本研究未來將持續追蹤各企業碳排量、營業毛利以及減碳行動等資料,以了解各企業是否實質回應全球氣候變遷風險、擬定長期減碳目標與策略,實踐其企業社會責任。

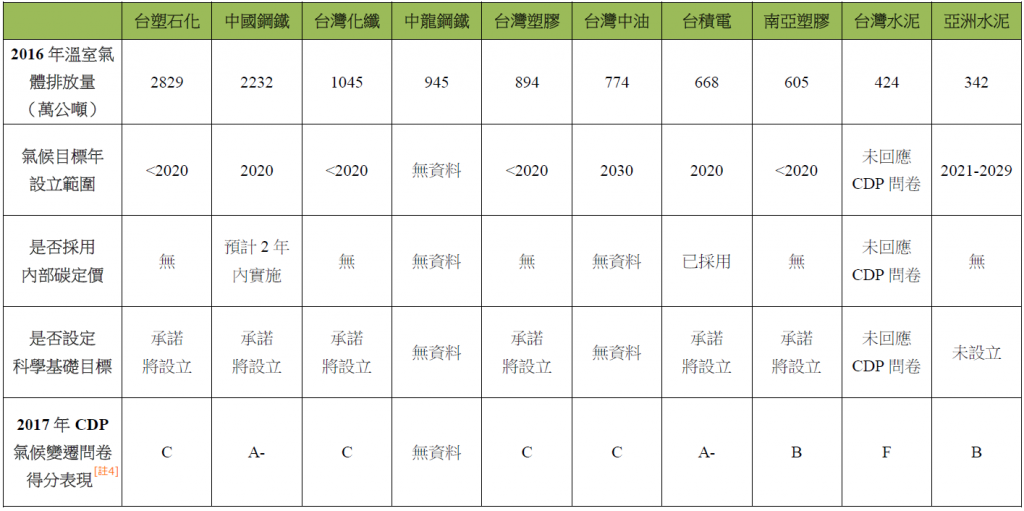

四、 台灣十大溫室氣體排放企業之氣候風險資訊揭露暨減碳行動評比

- 全球越來越多企業將低碳轉型策略納入其商業決策,根據國際組織—碳揭露計畫(Carbon Disclosure Project, CDP)2017年的調查結果,全球1073家高影響力公司,有68%的企業設立的氣候目標年在2020、2030年甚至2050年。相較之下,台灣企業仍多採短期思考:台灣十大溫室氣體排放企業中半數訂定的目標年侷限於短期目標(<2020年),或未提出。

- 企業採用內部碳定價(Internal Carbon Pricing, ICP)或設定科學基礎目標(Science Based Target, SBT),是推動企業自身低碳轉型的關鍵機制。根據CDP(2017a)調查結果,全球1073家高影響力公司,有32%的企業已採用內部碳價格、18%的企業將在未來兩年內將採用。台灣雖有七家企業已採用內部碳定價(皆為電子業),但十大溫室氣體排放企業中,僅台積電已採用,中國鋼鐵則預計於兩年內採用(CDP, 2017b)。[註2]

- 更具減碳企圖心的科學基礎目標,全球已實施或承諾將設定的企業超過350家(累計市值6.5兆美元以上),然台灣十大溫室氣體排放企業皆尚未設定,目前僅台達電已設定科學基礎目標且經SBTi審核通過。[註3]

表2. 台灣十大溫室氣體排放企業之氣候風險資訊揭露暨減碳行動評比

(1)國際能源總署(IEA)於2017年的能源技術展望(Energy Technology Perspectives 2017, ETP2017)中,探討如何從現實情況(參考情境Reference Technology Scenario, RTS),透過現有技術或創新流程技術的部署、整合,加速全球的能源與低碳轉型,以達到2℃情境(2DS),甚至超越2℃情境(B2DS)。

(2)內部碳定價(Internal Carbon Pricing, ICP):公司自願將溫室氣體排放造成的經濟成本設定價格,不同的公司所採取的價格、定價範疇、對商業決策的影響深度等,而有不同的形式。目前企業最常見的兩種定價方式為:(1)影子價格(shadow price)、(2)內部碳稅(internal carbon tax)。前者為公司將設定的碳價格納入每項投資決策(研發、基礎設施、金融資產)並將其應用於產生的溫室氣體排放,以了解碳價格對公司策略與內部收益率(IRR)的影響,提升公司整體的風險管理效益。後者則是指公司自願適用於其營運的稅,即增加的營運成本。內部碳稅的導入意味著公司內實際資金的轉移,移轉的資金可能用於:溫室氣體排放額度抵換購買、支持公司溫室氣體減量的相關策略或計畫(I4CE, 2016)。

(3)科學基礎目標(Science Based Target, SBT):與過往企業衡量自身能力後提出的自願減量目標、或遵循當地政府法規下的減量目標不同,SBT提出的減量根據是以聯合國政府間氣候變化專門委員會(IPCC AR5)的情境模擬為基礎,計算自現在開始到本世紀末前的剩餘CO2排放額度,以及各部門的額度分配。因此,企業承諾設定的SBT即是建立在一確實可避免氣候變遷衝擊的減量目標上(SBT, 2015)。科學基礎目標倡議組織(SBTi)會結合技術專家協助審核企業制定的絕對/相對減量目標是否符合SBT,並提供相關工具方法、指引與技術支援等。

(4)2017年CDP氣候變遷問卷得分表現,是採取四階段的階梯式計分法:Level1揭露(Disclosure)、Level2認知(Awareness)、Level3管理(Management)與Level4領導(Leadership),企業必須在前各階段達到80%的得分率,才有資格進入下一個階段之評分。因此,如公司在Level1資訊揭露的程度達不到80分,則總分將僅為D-/D,無法進入Level2、3、4的評分,意味著不可能拿到更高的分數(超越D的分數)。如企業總分數為F,則代表其提供之資訊不足以計分。

參考資料

- 公開資訊觀測站(2015, 2016, 2017)。〈溫室氣體排放及減量資訊〉。2018/02/28檢索。

- 能源局(2017)。〈我國燃料燃燒二氧化碳排放統計與分析〉。

- 環保署(2017)。〈溫室氣體排放量(申報)〉。

- CAT (2017). “Decarbonising the global steel and cement sectors calls for more than zero carbon fuels—now.” Retrieval Date: 2017/10/30

- CDP (2017a). “Picking up the pace.” Retrieval Date: 2018/01/31

- CDP (2017b). “Putting a price on carbon: Integrating climate risk into business planning.” Retrieval Date: 2017/11/08

- CDP (2017c). “2017 Program Scores.” Retrieval Date: 2018/01/31

- I4CE (2016). “Internal carbon pricing-A growing corporate practice.” Retrieval Date: 2018/02/26

- IEA (2017). “Energy Technology Perspectives 2017”: International Energy Agency.

- IPCC (2014). Climate Change 2014: Mitigation of climate change. Contribution of Working Group III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change, New York: Cambridge University Press.

- Randers, J. (2012). “Greenhouse gas emissions per unit of value added (“GEVA”)—A corporate guide to voluntary climate action.” Energy policy 48, 46-55.

- SBT (2015).“SECTORAL DECARBONIZATION APPROACH (SDA): A method for setting corporate emission reduction targets in line with climate science.” Retrieval Date: 2017/11/15