文/趙怡萌 中心資深助理研究員、許令儒 中心資深助理研究員、林芳瀅 中心助理研究員

陳子安 、林頤劭、黃品綺 中心兼任助理

製圖/陳子安、林智瀚、葉芯蘊 中心兼任助理

台大風險中心自2017年持續關注台灣前十大溫室氣體排放企業,並自2019年起定期發佈「企業氣候行動追追追」專題,追蹤台灣高碳排產業與企業的排放變化。2025年為專題邁入第七年,我們持續更新環境部最新公告的(2023年)排碳大戶應盤查登錄之溫室氣體排放量數據,並彙整其產業別與縣市區域分布,也追蹤2023年前三十大溫室氣體排放製造業企業的排放與產業別變化。同時,系統性地盤點這些企業在永續報告書中所呈現的氣候相關、自然相關、勞動人權與多元平等共融及供應鏈人權盡職調查等社會相關資訊揭露項目,以期掌握台灣高碳排企業在氣候行動轉型路徑中的社會責任與資訊透明度。

一、2023年台灣排碳大戶溫室氣體排放量

- 2023年應盤查登錄溫室氣體排放量之排放源(俗稱排碳大戶)家數共553家,總溫室氣體排放量共214.478 MtCO2e(百萬公噸二氧化碳當量)。根據2025國家溫室氣體排放清冊報告,2023年台灣總排放量共278.625 MtCO2e。2023年排碳大戶總排放量占台灣總排放量的77.0%,較2021年排碳大戶總排放量233.873 MtCO2e連續兩年下降(圖1)。

- 能源間接排放量則較前一年略為下降,2022年新增第二批應盤查登錄對象,將電力使用之間接排放量也納入規範標準,因此排碳大戶家數成長主要為用電量較高的電子零組件製造業,近兩年能源間接排放量較高,2023年總能源間接排放量為54.543 MtCO2e,則較2022年56.941 MtCO2e略為下降(圖1)。

圖1 2015-2023年排碳大戶溫室氣體排放量

資料來源:環境部氣候變遷署(2025a)

- 依行業別中類檢視排碳大戶家數及直接排放量與前一年的變化,首先以家數來看,各產業2023年除了電子零組件製造業增加5家外,其餘皆在 ±2家以內,變化皆不大。直接排放量的部分,多數產業與前一年相比排放量下降,總排放量較前一年度下降8.765 MtCO2e,電力及燃氣供應業下降最多(3.666 MtCO2e),而其他化學製品、基本金屬、非金屬礦物製品、及電子零組件製造業也有百萬公噸以上的減幅。

- 各產業直接排放量占排碳大戶總排放量的比例,與前一年相比則無明顯變化,電力及燃氣供應業直接排放量最多,占排碳大戶總排放量的57.72%,其次為化學材料及肥料製造業占14.06%,排第三的是基本金屬製造業占12.83%(圖2)。

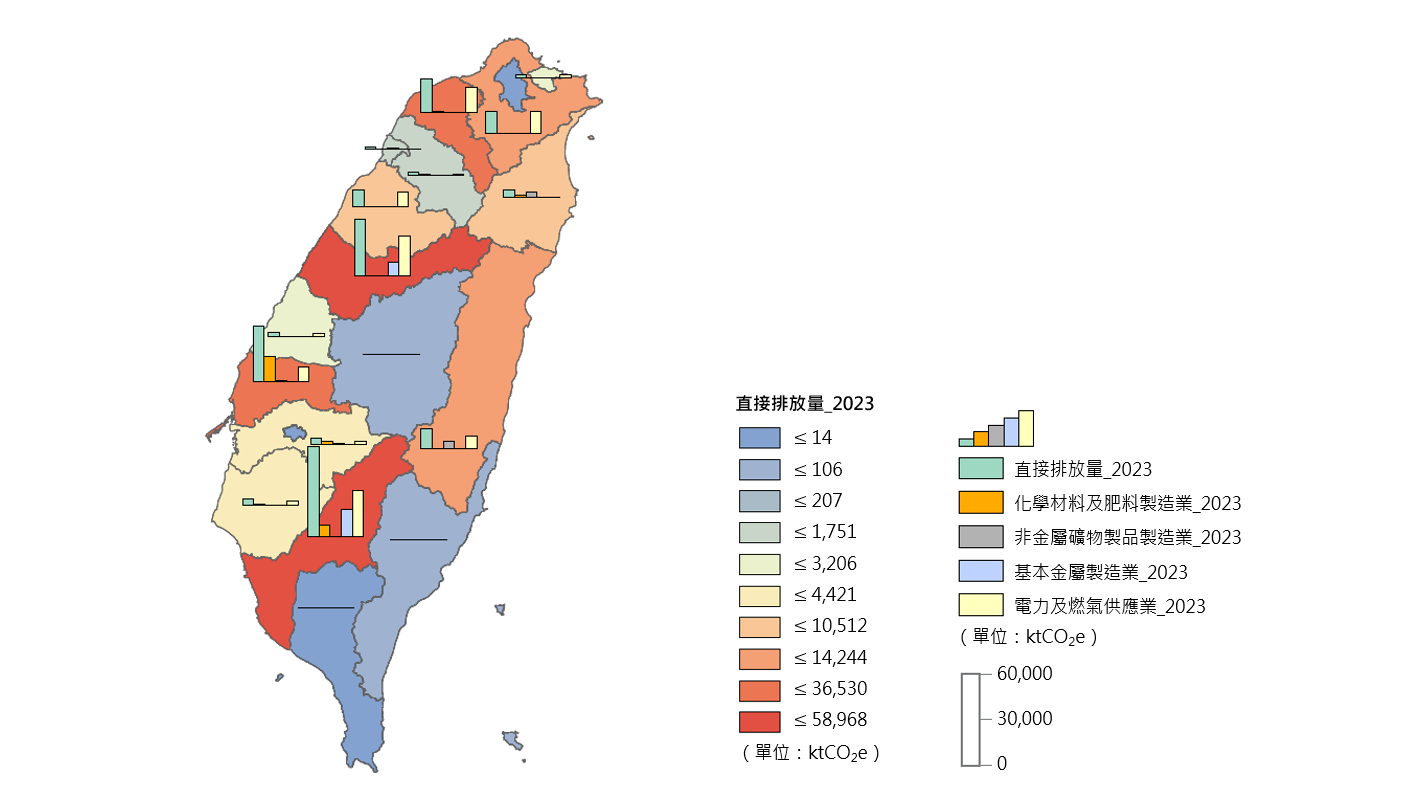

圖2 2023年排碳大戶產業別分布

資料來源:環境部氣候變遷署(2025a)

- 依縣市別檢視排碳大戶排放量的地區分布,高雄市排放量最多,高達58.968 MtCO2e,占排碳大戶總排放量的27.49%,主要排放區域為臨海工業區所在的小港區及興達電廠所在的永安區,涵蓋大量的石化、鋼鐵、及電廠排放量。其次為台中市排放量共37.683 MtCO2e,主要排放區域為中龍鋼鐵、台中電廠所在的龍井區。其三為雲林縣排放量共36.530 MtCO2e,主要排放區域在麥寮鄉。前三大排放縣市已占排碳大戶超過六成的排放量。桃園市排碳大戶家數最多,排放量排第四共22.243 MtCO2e,台北市、嘉義市則沒有排碳大戶(圖3)。

|

縣市 |

家數 |

直接排放量 (ktCO2e) |

百分比 |

縣市 |

家數 |

直接排放量 (ktCO2e) |

百分比 |

|

高雄市 |

107 |

58,968 |

27.49% |

基隆市 |

2 |

1,950 |

0.91% |

|

台中市 |

44 |

37,683 |

17.57% |

新竹縣 |

54 |

1,751 |

0.82% |

|

雲林縣 |

35 |

36,530 |

17.03% |

新竹市 |

37 |

905 |

0.42% |

|

桃園市 |

120 |

22,243 |

10.37% |

金門縣 |

1 |

207 |

0.10% |

|

新北市 |

10 |

14,244 |

6.64% |

澎湖縣 |

1 |

170 |

0.08% |

|

花蓮縣 |

4 |

13,028 |

6.07% |

台東縣 |

1 |

106 |

0.05% |

|

苗栗縣 |

25 |

10,512 |

4.90% |

連江縣 |

1 |

39 |

0.02% |

|

宜蘭縣 |

12 |

4,486 |

2.09% |

南投縣 |

2 |

28 |

0.01% |

|

台南市 |

64 |

4,421 |

2.06% |

屏東縣 |

1 |

14 |

0.01% |

|

嘉義縣 |

10 |

3,986 |

1.86% |

台北市 |

0 |

- |

0.00% |

|

彰化縣 |

22 |

3,206 |

1.49% |

嘉義市 |

0 |

- |

0.00% |

圖3 2023年排碳大戶縣市別分布

資料來源:環境部氣候變遷署(2025a)

說明:地圖為台灣本島地圖,未顯示澎湖縣、金門縣、連江縣

二、2023年台灣製造業排碳大戶溫室氣體排放量

- 製造部門長期為台灣排放量最多的部門,2023年台灣製造業排碳大戶直接(範疇一)和間接(範疇二)溫室氣體排放量合計共144.927 MtCO2e,較2022年152.354 MtCO2e減少(圖4)。2023年製造業排碳大戶占台灣總排放量278.625 MtCO2e的52.02%。

- 以產業別來看,排放量最高的化學材料及肥料製造業,排放量共42.334 MtCO2e,其次為基本金屬製造業,排放量共32.154 MtCO2e,其三為電子零組件製造業,排放量共29.687 MtCO2e(圖5)。與前一年相比,排放量名列前茅的產業均呈下降趨勢。

圖4 2015-2023年製造業排碳大戶直接與間接溫室氣體排放量

資料來源:環境部氣候變遷署(2025a、2025b)

說明:台灣製造業總排放量參考氣候公民對話平台製造部門數據及能源部門石油煉製業數據總和(台灣石油煉製業如中油、台塑石化)。

圖5 2023年製造業排碳大戶產業別直接與間接溫室氣體排放量

資料來源:環境部氣候變遷署(2025a)

三、2023年台灣前三十大溫室氣體排放企業

- 將同一企業所屬之排碳大戶數據加總,整合以企業層級來看,2023年前三十大溫室氣體排放企業(以下簡稱前三十大企業),溫室氣體排放量共117.672 MtCO2e。

- 產業別分布為石化業9間、電子零組件業7間(半導體業5間、面板業2間)、水泥業5間、鋼鐵業4間、造紙業4間、玻璃業1間。石化業占的排放量最高48.05%、鋼鐵業占24.48%、電子零組件業占17.00%、水泥業占7.05%、造紙業占2.91%、玻璃業占0.51%。

- 2023年前三十大企業總排放量自2021年後連續兩年下降,2023年較2021年下降10.81%。以產業別來看,除了電子零組件業外,石化(較2021年下降11.94%)、鋼鐵(下降14.46%)、水泥業(下降15.98%)等排放量同樣是連續兩年下降,電子零組件業則是連續兩年上升(較2021年上升1.41%)(圖6)。

圖6 2023年前三十大企業近三年溫室氣體排放量變化及產業別分布

資料來源:環境部氣候變遷署(2025a)

- 以個別企業來看,連續兩年排放量皆成長且漲幅最多的是潤泰精密材料,2023年較2021年成長19.30%,其次是台灣美光記憶體(15.40%),其三是台積電(12.79%)(圖7)。

- 所有排碳大戶中,範疇二間接排放量最多的是台積電共10.130 MtCO2e,為排放第二多台塑4.588 MtCO2e的2.2倍。根據台積電112年度永續報告書,2023年台灣廠區範疇二排放10.150 MtCO2e,電力排放係數以能源署112年公告之每度0.495 kgCO2e計算(台積公司,2024)。因此,本文計算2023年台積電台灣廠區用電量共約205億度,較2021年162億度、2022年187億度每年持續大幅增加,2023年約占台灣總電力消費2,758億度的7.44%(連續兩年顯著成長2021年5.71%、2022年6.69%);占電子產品及電力設備製造業電力消費632億度的32.44%(經濟部能源署,2025)。

- 2023年台灣總排放量共278.625 MtCO2e,前三十大企業共排放117.672 MtCO2e占台灣總排放量的42.23%。前十大企業共排放95.811 MtCO2e占台灣總排放量的34.39%。而前三大台塑石化、中國鋼鐵、台積電共排放53.719 MtCO2e占台灣總排放量的19.28%。

- 2023年前十大企業中,石化業龍頭台塑集團囊括其中四大:台塑石化、台塑、台灣化纖、南亞塑膠共排放44.140 MtCO2e,占台灣總排放量的15.84%。

- 2024年10月環境部公告「碳費徵收費率」,一般費率300元/tCO2e,若提出自主減量計畫達到行業別指定削減率,則適用優惠費率A:50元/tCO2e;達到技術標竿指定削減率,則適用優惠費率B:100元/tCO2e。此外屬於高碳洩漏風險行業適用第一期排放量調整係數0.2,相當於可於初期打二折。假設在沒有優惠費率及相關過渡配套機制,以2023年數據推估一般費率下,前三十大企業將被課徵約350億元的碳費。以優惠費率A推估且前三十大企業皆符合高碳洩漏風險行業認定,則被課徵碳費將剩約12億元(圖8)。最高達30倍的落差是否會讓碳費機制失去減碳的效用,受美國關稅議題影響,高碳洩漏風險行業仍未於2025年上半前公布,如何在確保企業國際競爭力的同時能落實減碳,值得持續追蹤[註1] 。

圖7 2015-2023年前三十大企業溫室氣體排放量

資料來源:環境部氣候變遷署(2025a)

說明1:前三十大企業計算因含範疇一和範疇二,因此排除電力供應業,以避免範疇二電力消費與電力供應業之範疇一排放量重複計算。

說明2:年度間數據由製圖系統內插產生。

圖8 2023年前三十大企業碳費試算

資料來源:環境部氣候變遷署(2025a)

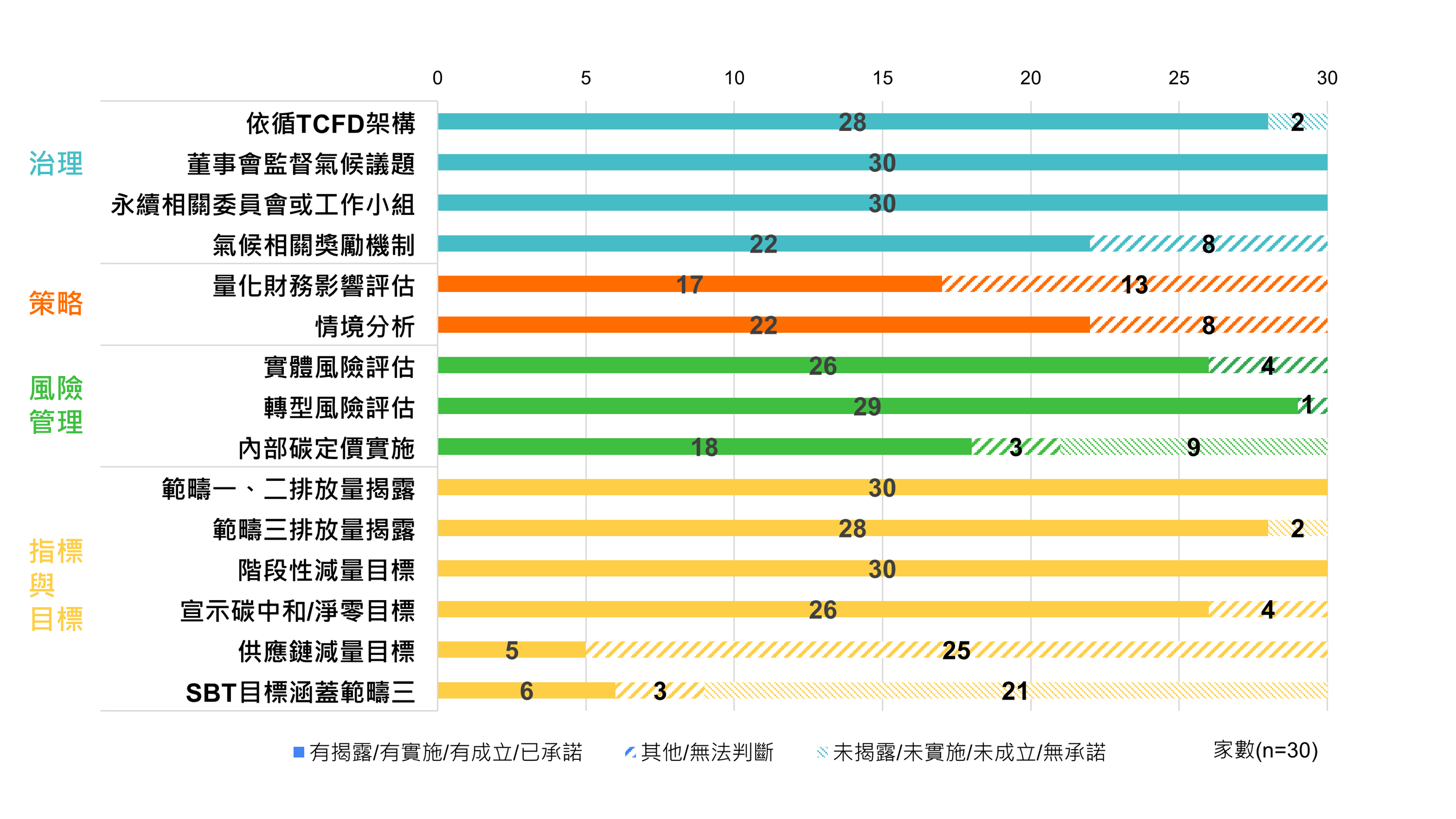

四、2023年台灣前三十大溫室氣體排放企業之氣候、自然與社會相關資訊揭露

(一) 氣候相關資訊揭露(TCFD)狀況

本節依據TCFD建議架構,針對2023年台灣前三十大溫室氣體排放企業(以下簡稱前三十大企業)在治理、策略、風險管理、指標與目標四大面向的揭露狀況(參圖9與附表1)進行分析。 [註2]企業相關資料來源為該企業或所屬集團發布之永續報告書或TCFD報告書,部分參考年報及證交所公開資訊觀測站(ESG數位平台)資料,報導期間為2023年1月至12月, [註3]報導範疇邊界以企業或集團為主,可能涵蓋國外廠區或子公司,因此揭露範疇不同於依法應盤查登錄之溫室氣體排放源。另因歷年前三十大企業名單變動(參圖7),達成揭露的企業數量在一定程度上可能受到影響,比較各項目揭露狀況的年度資料時宜審慎解讀;近兩年名單上未變動的企業(參2024企業氣候行動追追追、2023企業氣候行動追追追),其揭露狀況多為持平或進步。

圖9 2023年台灣前三十大企業之氣候相關資訊揭露狀況

資料來源:參附表1;本研究整理繪製。

說明:「其他」的情形有:量化財務影響項目中僅有質化描述、內部碳定價項目為規劃中、SBT項目的目標未及範疇三或已承諾但尚未通過審核等狀況。

- 首先,在「依TCFD建議架構揭露」項目的判斷標準,是以企業報告書中「報告依循標準」的揭露為主要依據,判斷是否依循TCFD架構編製。若該處未明示,則進一步檢視報告內是否有標註依TCFD架構揭露內容。

- 2023年前三十大企業中,有28家已在永續報告書中依循TCFD架構揭露氣候相關資訊,另2家則僅提及依據GRI相關指引編纂揭露,包括1家非上市櫃鋼鐵業及1家上市水泥業。而前三十大企業中,27家為公開發行以上公司,其中22家為上市櫃公司,另有2家為未在台公開發行的美商企業。

- 自2020年8月金管會發布「綠色金融行動方案2.0」以來,陸續推動將TCFD納入上市櫃公司CSR報告書,並於2022年9月修正〈上市/上櫃公司編製與申報永續報告書作業辦法〉,自2023年起要求揭露氣候相關資訊。因應國際永續揭露準則(IFRS)之實施需求,主管機關於2025年進一步推動揭露制度升級,明定所有上市櫃公司須於每年8月底前申報上一年度永續報告書,並將永續議題納入內部控制與稽核重點,強化資訊完整性與正確性。此次修法擴大申報對象,取消產業與規模限制,並明確要求依據GRI準則編製報告,提升國際可比性。此外,針對食品、化學、金融等重點產業強化揭露規範,並將無面額公司認定由資本額改為淨值標準,以明確揭露碳排放目標與行動計畫門檻,最後新增非主管全職員工薪資資訊揭露,促進薪資透明度與企業社會責任之落實(台灣證券交易所,2025)。

- 在「治理」面,前三十大企業皆有向董事會報告永續/氣候相關議題,或由董事會監督治理,也都有設立永續或ESG相關委員會或工作小組,負責節能減碳、碳中和、淨零、碳風險管理等氣候相關議題。而明確揭露有氣候相關獎勵機制或薪酬政策與永續績效關連者有22家,其中有9家企業僅針對董事會及高階主管有相關制度,未普及於公司各單位部門或整體同仁;在此項目的揭露數量相較去年下降,除了因前兩年前三十大企業名單不同之外,另有1家化學業今年未揭露該項目。

- 在「策略」面,前三十大企業皆有揭露氣候相關風險與機會的財務影響。在「量化氣候相關財務影響」項目上,只要企業有揭露任一項風險或機會的財務影響量化結果,即判定為有揭露,例如將風險或機會造成的財務衝擊貨幣化或以營收占比、成本增減比例等方式呈現。前三十大企業中,有17家達成量化揭露,其中多以碳費衝擊或能源成本提升的量化數據呈現,仍有12家僅以文字描述的質化方式呈現,更有1家無揭露財務影響。22家企業有引用如IPCC、IEA、NDC等升溫情境資料做情境分析, [註4]但分析呈現的細緻度則有差異,有部分企業未明確指出所使用的情境或未揭露分析結果。

- 前三十大企業皆屬碳費徵收對象,然其中1家鋼鐵業及1家電子業未提出有關碳費的財務衝擊評估,也僅11家具體量化未來碳費成本金額或占營收比例。

- 在「風險管理」面,企業會針對氣候相關實體與轉型風險評估可能的衝擊提出因應策略。有26家企業在風險辨識後揭露其淹水、乾旱等實體風險的應對措施。而除了未進行TCFD的企業外,28家皆辨識出轉型風險中的政策與法規風險,其中碳定價(碳費/稅)皆被列為風險項目之一。為因應碳定價等轉型風險,2023年已實施企業內部碳定價者(或說明如何將碳成本考量納入會計過程中)有18家,另有3家則在規劃或研擬中,餘9家為未揭露有無施行或規劃內部碳定價。關於企業所辨識出的氣候風險與機會項目,可參考下一節「氣候相關風險與機會矩陣」說明。

- 在「指標與目標」面,前三十大企業在永續報告書皆有揭露範疇一與範疇二溫室氣體排放量,其中有28家有揭露範疇三。 [註5]針對台灣廠區溫室氣體盤查之部分,24家有經ISO14064-1查證,僅6家非上市櫃企業未於報告書中揭露查證狀況。 [註6]前三十大企業皆有揭露其階段性的溫室氣體減量目標;有26家宣示企業組織整體的2050碳中和或淨零排放目標,餘4家非金屬礦物/水泥業未有宣示。針對供應鏈減碳管理,僅5家揭露供應鏈減量目標,部分企業則有將溫室氣體盤查與減量納入供應商行為準則,或將氣候相關指標納入供應鏈評鑑與稽核。

- 前三十大企業中,明確揭露其供應商階段性減碳目標者皆為電子業,突顯出電子業在供應鏈減碳管理上相對積極,此與其產業特性及國際品牌客戶的高標準要求密切相關。電子產業因產品生命週期短、更新快速,從設計、生產、組裝再到銷售與回收,皆仰賴遍布全球的供應鏈系統。供應鏈環節的碳排放占比高,為減碳行動中的重點區塊。此外,國際品牌大廠對綠色供應鏈的要求尤為嚴格,為達成自身的淨零目標,常對全球供應鏈施加減碳壓力(Perry Cleveland-Peck, 2024)。台灣產業作為關鍵供應鏈一環,也須配合相關目標與標準,否則可能面臨訂單流失的風險。

- 本文另根據科學基礎減量目標(Science Based Targets, SBT)官網資訊統計,截至2025年5月5日台灣前三十大企業中有8家已通過SBT目標審核,減量目標皆涵蓋範疇一和二,其中有6家涵蓋至範疇三;另有1家已簽署科學基礎減量目標倡議(Science Based Targets initiative, SBTi)承諾但尚未通過目標審核。

Box 4.1 擴大碳盤查登錄對象,納入非製造業部門

- 在一般製造業之外,環境部於去(2024)年底公告擴大碳排放盤查登錄對象,首次將非製造業部門納入盤查義務範疇。新增對象包括用電量高或營運規模大的服務業、大專院校、醫學中心及運輸業等,預估約500家事業單位需於每年4月底前完成盤查並登錄(環境部,2024)。為協助業者落實盤查,環境部考量各行業不同特性,徵集各界意見,分別訂定四類行業別盤查指引,提供試算工具與操作手冊,讓事業單位可依用電、用油等能源使用資料快速估算排放量。這批擴大盤查登錄作業原則採:不麻煩、不委外、不查驗、無須繳碳費,降低技術與行政負擔。鼓勵業者自主掌握碳排,建立碳管理基礎,強化營運韌性與永續發展能力(環境部,2025b)。

(二) 氣候相關風險與機會矩陣

- 本節針對前三十大企業於2023年永續報告書揭露的氣候相關轉型風險矩陣進行盤點。今年我們將碳稅費機制、總量管制拆分為兩個風險項目來分析,結果顯示碳稅費機制是多數前三十大企業認為發生機率高且財務影響程度大者。與前一年度相比(請參考2024企業氣候行動追追追)各轉型風險項目分布差異不大,平均來看同樣是政策和法規風險的發生機率高,市場風險的影響程度大,名譽風險則是發生機率低且影響程度小。不過整體來看,各風險項目數值不管是發生機率或財務影響程度,都較前一年略為下降(圖10-1)。

- 從不同產業別來看前三十大企業的轉型風險,石化業的政策和法規風險整體發生機率高,全部9家企業皆提到碳稅費機制風險,再生能源法規風險影響程度則相對低。鋼鐵業的技術風險整體發生機率明顯較其他產業高,而政策和法規風險的部分,再生能源法規風險的影響程度較其他產業高,碳關稅風險則是發生機率顯著較其他產業高。水泥等非金屬礦物製品業則是市場風險整體影響程度較其他產業高。電子零組件業的名譽風險整體顯著高於其他產業,政策和法規風險的發生機率與影響程度則是低於其他產業,其中碳稅費機制、再生能源法規風險值皆顯著低於其他產業(圖10-2)。

圖10-1 2023年前三十大企業氣候相關轉型風險矩陣 (n=22)

圖10-2 2023年前三十大企業氣候相關轉型風險矩陣之產業別差異

(石化n=9、鋼鐵n=3、非金屬礦物製品(水泥、玻璃)n=3、電子零組件n=4)

資料來源:請見附表1

說明:氣候相關轉型風險矩陣以風險發生機率為X軸,財務影響程度為Y軸。基於其他變項繪製而成的矩陣,如風險程度高低與發生時期,將無法納入此次彙整。矩陣中的圓形大小代表列舉出相同風險項目的企業家數。

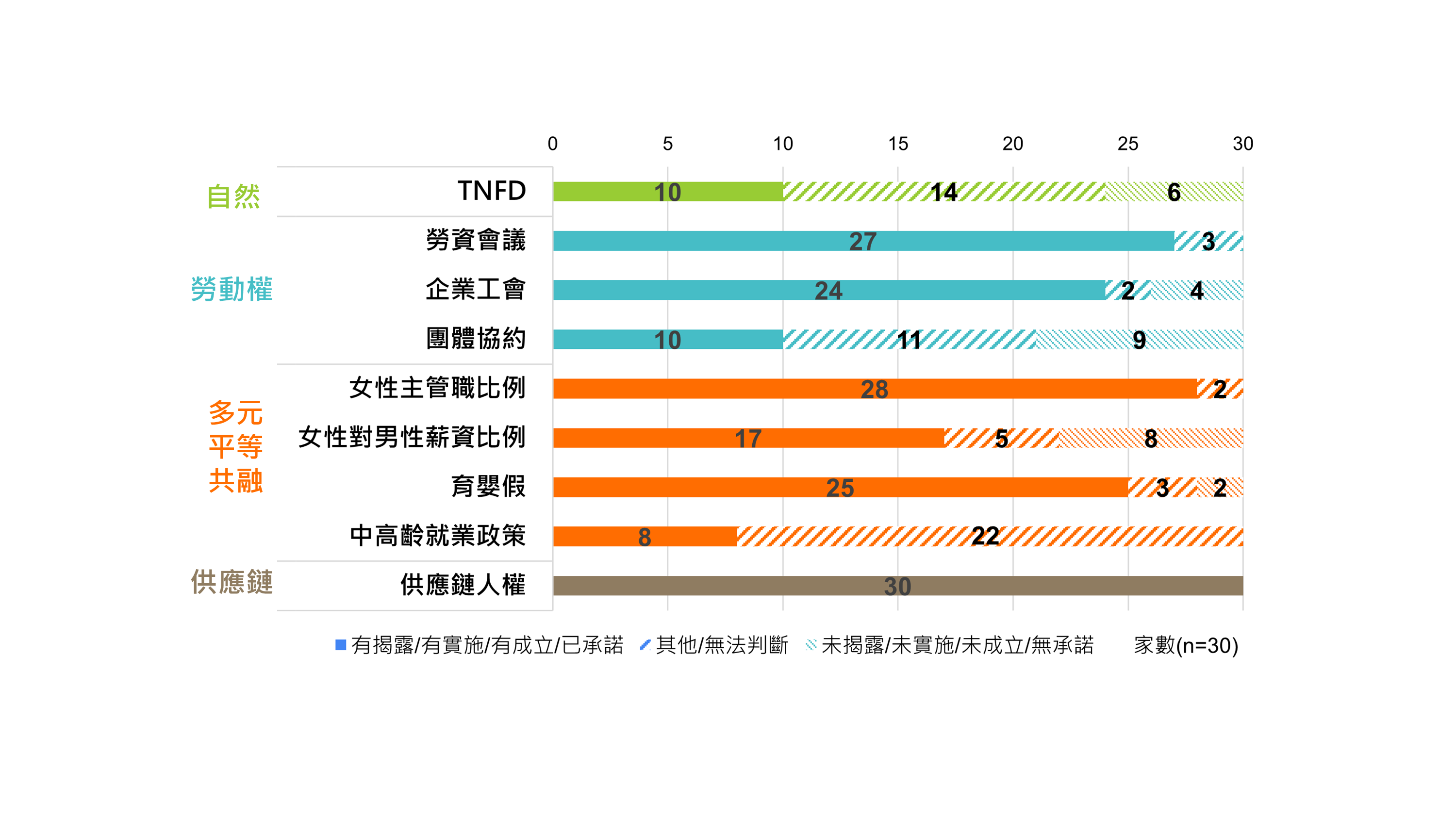

(三)自然與社會相關揭露狀況

今年我們延伸原先關於氣候相關資訊揭露的盤點,更進一步觀察企業自然相關財務揭露(TNFD)以及社會相關揭露面向。社會面包括公正轉型與勞動人權指標、企業DEI議題中的性別平等及中高齡友善就業政策,也針對供應鏈人權盡職調查做一初步檢視(參圖11)。資料同樣皆源於企業公開資訊,以永續報告書為主,以及官網、年報與證交所ESG數位平台,另也參考政府公開資料對照企業工會名單。

圖11 2023年台灣前三十大企業之自然與社會相關資訊揭露

資料來源:參附表1。本研究整理繪製。

1. 自然相關財務揭露(TNFD)

- TNFD於2021年6月在G7、G20等全球重要領袖的支持下正式啟動,作為發源自市場、以科學為基礎的評估與揭露框架,適用於所有企業(包含中小型企業),企業與金融機構皆非孤立在自然之外, [註7]均依賴並對自然產生影響(TNFD, 2023a)。因此,TNFD目的在於將自然納入企業與金融機構的決策中,並提供資本提供者等利害關係人足夠的判斷資訊,同時也不斷強調自然已不再只是企業的企業社會責任(CSR)而已,而關乎企業的核心策略風險管理議題(TNFD, 2023a, 2023b)。TNFD已於2023年9月發布建議書,並陸續於2023年底與評估工具IBAT結盟,2024年公布早期採用者以及與GRI、ISSB的合作關係(TNFD, 2025a)。

- 依據2024年10月官方新聞稿,自正式發布建議以來,全球採用企業與金融機構家數來到502家(TNFD, 2024)。如同TCFD在2023年整合進IFRS S1、S2的揭露準則,今(2025)年4月IFRS也正式宣布與TNFD更加密切的合作,未來將參考TNFD的建議發展後續的永續報告標準(TNFD, 2025b)。本文整理2024年至2025年(截至7月2日)官方資料,台灣的企業與金融機構已有30家成為TNFD的採用者, [註8]其中22家為早期採用者(TNFD, 2025c)。

- 有鑑於TNFD已正式發布建議書並逐漸整合進各大永續報告標準,因此在這個揭露項目的判斷上,當企業以自身直接營運活動、上下游價值鏈為範圍,進行對於自然相關的評估與揭露,並能明確說明評估方法且揭露評估結果者,則標示為「○有揭露」TNFD。

- 今年度盤點共有10家企業符合上述的揭露標準,其中2家將詳細評估內容揭露在官網專頁上,有3家發布獨立報告書。另有14家雖有自然相關評估揭露,但大多沒有清楚說明其評估方法、流程、結果,也有部分企業缺少從自身直接營運、上下游價值鏈範圍出發的自然相關評估與揭露,或僅揭露營運廠(場)與在地合作的自然相關專案內容。

- 綜合來看,儘管前三十大企業多已有TCFD揭露架構的基礎,但企業採用與TCFD揭露建議相似的TNFD仍在少數,多數尚未揭露是否通盤評估企業對於自然相關的依賴、影響,以及透過評估短中長期的風險與機會後進行因應與管理,並實現所設定的指標與目標以對齊國際倡議,如昆明—蒙特婁全球生物多樣性框架(TNFD, 2023c)。

- 因此,建議企業在國際間永續相關準則相互彙整的趨勢下盡快嘗試行動,如TNFD建議所指出,儘管在組織的能力與資料獲取等方面仍存有限制,但依然鼓勵企業盡早採取行動有助於相互學習與改進(TNFD, 2023a)。如台灣生物多樣性資訊聯盟自2021年以來持續整合並提供台灣生物多樣性相關資料庫的共享與協作平台(TBIA,2025),同樣期待能突破資料取得的困境並增進各界對於資料的應用。當愈多利害關係人重視與行動,有助於市場參與者因應自然相關風險,並將資金導引至能提升自然與生物多樣性復原的方向,以確保企業、社會、經濟、金融體系有因應自然相關風險的韌性,共存共榮(TNFD, 2023a)。

Box 4.2 從TCFD、TNFD到TISFD

- 環境面E與社會面S緊密相連,就如氣候風險治理與DEI深具關連。面對氣候變遷,不同性別、年齡、族群所受到的衝擊不一,調適能力也不同,公正轉型概念中,即強調應辨識受氣候行動影響的不同群體,並分析其影響差異。也因此具有不同性別、年齡、族群的決策團隊,有助於納入多元觀點,提供更全面的視角,擬定更具包容性的氣候策略。

- 繼TCFD成功推動企業揭露氣候風險,永續揭露的焦點逐步擴展至社會不平等面向。2024年9月,來自全球公、私部門、公民社會與國際組織等多方利害關係人,正式成立「不平等與社會相關財務揭露工作小組(The Taskforce on Inequality and Social-related Financial Disclosures, TISFD)」,旨為企業和金融機構建立一套全球性揭露框架。如同TCFD將氣候變遷視為系統風險,TISFD亦將不平等視為系統風險,影響經濟與社會、威脅全球金融體系的穩定。TISFD延續TCFD架構邏輯,亦與IFRS永續揭露框架結構一致,但更加專注於與「人」相關的「影響、依賴、風險和機會(impacts, dependencies, risks and opportunities, IDROs)」。TISFD將提出對決策有用的指標與衡量標準,並考慮不同類型指標、質化或量化資料、地理文化特性、以及不同規模企業能力。也將探討氣候變遷和自然損失對人的影響,以及人對氣候和自然的依賴如何造成企業的風險與機會,並考慮不平等如何反之阻礙氣候與自然相關策略的實現。TISFD預計2025年底進入開發與測試框架階段,並在2026年底發布首個公開版本(TISFD,2024;TISFD,2025)[註9]。

2. 勞動人權與公正轉型

- 在淨零與低碳轉型過程中,不遺落任何人,即是公正轉型。GRI日前(6/26)公布新版氣候變遷(GRI 102)與能源(GRI 103)報導準則,正式納入公正轉型(GRI 102-3)揭露項目,並於2027年生效。對於公正轉型實踐與理解,台灣企業仍處於萌芽階段,揭露也相對稀少,較難進行觀察與直接判斷。相關研究指出,社會對話是落實公正轉型重要的治理工具,而這也需要勞方、資方與政府兩方和三方有意義的集體協商(邱羽凡、蘇珊霈,2024)。台灣修正通過並實施新勞動三法(工會法、團體協約法、勞資爭議法)已超過10年,勞工在參與或組織工會的團結權及集體協商權上,已有一定的法制基礎。故本文初步盤點3項關於勞工團結與協商權指標,包括:勞資會議、企業工會與團體協約,以判斷企業是否具備勞資對話與集體協商的形式基礎,亦作為能否落實公正轉型社會對話的前期指標。相關判斷標準與揭露狀況詳述如下:

- 是否有依法舉行「勞資會議」,並說明舉辦次數與議題內容。根據《勞動基準法》及《勞資會議實施辦法》,事業單位勞工人數達30人以上,皆需定期召開勞資會議,以協調勞資關係、促進合作、提升工作效率

- 前三十大企業中,有27家皆依法舉行勞資會議並說明開會次數,當中部分亦有揭露議題內容;僅3家未明確揭露勞資會議項目,皆為未上市櫃公司,包括1家石化業與2家外資電子業。

- 當前法律雖明文規定達一定條件企業皆應召開勞資會議,但對於未依法召開者,目前並無罰則,僅規定雇主若未經勞資會議同意就逕自變更勞動條件(比如實施變形工時、延長工時等)就屬違法,可能遭主管機關裁罰。勞動部為落實勞資會議制度,從2019年開始,要求公開發行公司在申請初次上市櫃前,需將最近一年內定期召開至少4次勞資會議相關文件函送勞動部審查同意,為申請上市櫃審查的必要條件。

- 是否成立「企業工會」,亦即同一廠場、同一事業單位或同一企業內的員工,所組織的工會。 [註10]故同一企業下可能有不同廠場工會。本文蒐集企業自身永續報告書揭露資訊,並統整我國各級政府公告工會名單(截至2025年5月資料)作對照,只要公告名單上有以該企業為名的任一企業工會組織,不論是否包含台灣各地所有廠場或分公司,都判定該企業有成立企業工會。

- 前三十大企業中有24家公司有成立企業工會,主要為石化、鋼鐵、水泥、造紙業等傳統高碳排產業企業,2家為電子業;其餘6家,經查公告名單中皆無同一名稱企業工會,其中有4家在報告書中明確揭露企業無組織工會,皆為電子業,包括半導體與面板業,另2家則無法判定。 [註11]較為特殊的是,有部分企業在國內並無工會組織,但在海外廠區則有工會(例如在中國的廠區),此現象尤以電子業為盛,可能與各國社會法制文化背景及企業各地營運性質差異有關。

- 是否與工會簽訂「團體協約」。團體協約是「雇主或有法人資格之雇主團體,與依工會法成立之工會,依團體協約法所定程序,以約定勞動關係及相關事項為目的所簽訂之書面契約」。其效力高於個別勞動契約,取代雇主單方公告的工作規則,更符合勞工需求與利益,有補強法律不足、提升勞動條件的重要功能(邱羽凡、蘇珊霈,2025)。台灣近年開始倡議「綠色團體協約」,強調在減碳壓力下,企業組織與產業結構變遷,都會影響勞工就業與勞動條件,因此工會與資方應預先協商轉型配套,經由制度化社會對話,落實勞工集體協商權利,簽訂綠色團體協約(鍾依靜,2025)。

- 前三十大企業中有10家簽訂團體協約;另外20家皆未簽訂,其中9家是沒有企業工會或無相關揭露者,11家則包含有工會但沒簽訂者,當中部分宣稱既有勞資協商制度已落實團體協約精神,故無需簽訂團體協約,或工會沒有提出要求,另有部分則說明團體協約正在研議協商中或為長期目標。

- 本文盤點前三十大企業發現,傳統高碳排企業在勞工團結權與協商權指標上,優於電子業與一般產業,可能與其企業型態與台灣工會制度發展有利於大型企業及國營事業單位有關。台大風險中心(2024)公正轉型調查指出,台灣多數民眾(64.6%)認為政府給企業的減碳壓力將轉嫁給員工,也有近半數(45.5%)認為淨零政策規劃缺少政府、企業與勞工三方共同決定機制,也因此建議政府應積極推動三方社會對話機制法制化;工會團體代表亦直接呼籲:企業提出自主減量計畫時,應事先與工會協商(戴國榮,2025)。然而根據台大風險中心(2025)企業永續揭露準備度調查,僅不到兩成(16.2%)企業表示會評估轉型對員工的影響。這些高碳排企業面臨最大的轉型衝擊,卻也是工會成熟度較高的企業,應更具備推動公正轉型的結構條件。[註12]

3. 多元、平等、共融(Diversity, Equity, and Inclusion, DEI)

- 針對多元、平等、共融(Diversity, Equity, and Inclusion, DEI)政策,更是直接呼應台灣在2025年邁入超高齡社會以及少子女化趨勢,本文挑選性別平等與中高齡友善共四個揭露指標項目進行盤點分析,包括(1)女性擔任主管職比例、(2)女性對男性薪酬比例、(3)育嬰假使用情形、(4)中高齡友善就業制度。這些項目兼具台灣政策脈絡與國際標準依據,如GRI準則與世界經濟論壇(WEF)性別差距報告,具代表性且可操作性高。相關判斷標準與揭露狀況詳述如下:

- 「女性擔任主管職比例」,並應依職位層級分列,而非僅揭露男女員工總數。這反映女性在企業決策層的參與度,上市櫃公司亦有此項揭露義務。根據世界經濟論壇《2025全球性別差距報告》,女性在高等教育的參與度普遍高於男性,但在高階管理職的全球平均比例僅為28.1%,中階管理職亦僅33.4%,顯示女性在決策層的代表性仍顯不足(WEF,2025),而這也正是性別平等在企業揭露中需持續強化的部分。

- 前三十大企業中有28家皆有揭露女性擔任主管職比例,且女性主管比例皆未達30%,甚至超過三分之一企業的女性主管比例低於一成,顯見製造業職場中以男性為多數現象,剩餘2家未上市櫃外商電子業沒有明確揭露台灣地區相關數據。

- 「女性對男性薪酬比例」,應揭露性別間完整薪酬差異,涵蓋基本薪資、獎金、津貼等構成項目。勞動部(2025)統計2024年台灣性別薪資差距為15.8%,女性需工作1年又58天才能獲得跟男性工作1年相同的薪資;其中電子零組件製造業薪資性別差距高達41.2%。

- 前三十大企業中,有17家揭露女性對男性薪酬比例相關數據,且其依性別揭露之外也多有依職位區分揭露,以說明整體薪酬的性別差異是因職位、年資、職務內容不同而致。另外13家則未明確揭露詳細數據,其中多僅以薪酬政策或基本薪資無性別差異表示。

- 「育嬰假使用情形」,應完整揭露享有育嬰假使用資格人數、實際使用人數、復職率與留任率。 [註13]反映了企業留才機制與職場性別友善程度。而男性使用育嬰假比例,亦是性平政策重要衡量指標,有助於打破社會對於女性應主責育兒的刻板印象,而趨向照顧責任由雙親分擔的共親職文化。2023年台灣使用育嬰假(就業保險申請育嬰留職停薪件數)的總人數中,男性比例為25.6%,女性為72.2%,雖然女性仍為主要申請者,但男性申請比例已創歷年新高(行政院性別平等處,2025)。

- 前三十大企業中有25家完整揭露育嬰假使用比例與復職及留任率,其中部分企業男性申請育嬰假的人數高於女性,主要是因男性員工人數遠多於女性,若以有資格申請者的比例來看,男性使用育嬰假比例仍低於女性;另5家中則有3家揭露數據不完整、2家未揭露。

- 是否有「中高齡友善就業」相關政策。應說明是否有對中高齡或高齡者的友善就業政策,如再就業培訓、彈性退休制度等,而不僅是提供退休金。在此特別反映台灣邁入超高齡社會的挑戰,企業應積極利用中高齡人才資源,促進世代合作與知識傳承。台灣2023年45~49歲人口勞動參與率為85.4%高於美日韓等國,然而到50歲以上組別勞動參與率開始低於各國,至65歲勞參率為9.9%,遠低於日(25.7%)、韓(38.3%)、美(19.2%)等國(勞動部,2024)。

- 前三十大企業中,有8家說明有中高齡友善就業政策,例如針對中高齡員工的健康管理、適性工作計畫、回聘中高齡退休者等;其餘22家則多僅說明人力資源相關政策不因年齡而有差別對待、皆一視同仁等。

- 綜上DEI面向盤點,前三十大企業與台灣其他的上市櫃或大型企業相同,DEI相關指標揭露因政策要求已有形式進展,但距離制度落實仍有落差。台大風險中心(2025)調查指出,企業仍存在的性別與年齡歧視現象。台灣職場在看似公平的制度(形式平等)背後仍有社會文化壓力阻礙性別平等(實質平等)的實現,仍存有隱形歧視現象(法律白話文運動,2025)。建議企業在完整揭露資訊之外,更應進一步設計具體行動,從教育宣導、制度設計等面向積極打造職場包容文化,例如定期審視各職級性別比例與薪資差異,公開透明晉升標準、鼓勵男性申請育嬰假、推動中高齡人力再就業政策等。政府則可透過修訂揭露規範與示範獎項設計,鼓勵企業將DEI轉化為人才策略與永續競爭力。唯有揭露與行動並行,DEI才能成為韌性組織與公平社會的實質基礎。

4. 供應鏈人權盡職調查

- 人權盡職調查(Human Rights Due Diligence, HRDD)並非新興的議題,對於企業人權、勞工權利的關注早在20世紀初國際勞工組織(ILO)的成立及後續所制定的公約便可見到端倪(人約盟,2022a)。而對於跨國企業的行為規範,在1970年代因跨國企業崛起、大規模動亂發生,經濟合作暨發展組織(OECD)針對跨國企業的行為規範與倡議也應運而生,聯合國則於2011年發布聯合國工商企業與人權指導原則(UNGPs)不僅受到廣泛的支持,同時也是我國政府於2020年所公布的「企業與人權國家行動計畫」之參考對象,在「台灣企業供應鏈尊重人權指引」遲遲未能定案的情境下,公民團體亦於2024年回應並提出民間版草案(行政院,2020;人約盟,2022c;顏士程,2025)。

- 而國際間重要規範文件持續相互參照與修訂,尤其近年人權盡職調查受到各國政府與企業的導入與利用,如由全球大型企業組成的責任商業聯盟(Responsible Business Alliance, RBA)參照國際標準、重要人權規範等,自發性推出RBA行為準則,加強企業成員於全球供應鏈中的自律行為與稽核管理(RBA, 2025;經濟部產業發展署,2024)。各國亦漸漸朝強制性、立法的方向發展,例如英國於2015年公布之現代奴役法、法國於2017年頒布的警戒責任法、2019年荷蘭通過的兒童勞動盡職調查法、德國於2021年通過的企業供應鏈盡職調查法等,以及於2024年正式通過的歐盟企業永續盡職調查指令CSDDD(UNI Europa, 2023, Business & Human Rights Resource Centre, 2025;人約盟,2022b;經濟部投資促進司,2024)。

- 在「供應鏈人權」的揭露項目上,因各家企業揭露程度差異甚巨,致使判斷較為困難,因此今年初步以較為寬鬆的標準進行盤點。即當企業有明文揭露針對供應商/承攬商之職業安全衛生、人權、勞動條件等任一相關議題納入承諾書、行為準則、評選項目、評鑑指標等,並能說明對於供應商/承攬商的稽核方式,則標示為「○有揭露」。

- 依據企業所揭露內容,人權相關指標設定的參考對象,包含了前述各大重要國際規範,例如國際勞工組織(ILO)所發布的關於工作基本原則與權利宣言,或是於聯合國發布之世界人權宣言、聯合國工商企業與人權指導原則UNGPs,以及經濟合作暨發展組織(OECD)之多國籍企業指導綱領MNE Guidelines(2011年版)(後續更新版為跨國企業負責任商業行為準則(2023年版))、負責任商業行為盡責管理指南(尚有特定產業別盡職調查指南)、責任商業聯盟定期更新的RBA行為準則,或與衝突礦產相關的盡職調查規範等。

- 本文盤點前三十大企業皆有揭露供應鏈人權相關面向項目,並通常於下面幾個階段考量供應商/承攬商的人權相關議題,如新進廠商選任、承諾書/行為準則內容、廠商管理政策、既有廠商評鑑指標等。但仍有1家企業於報告書表示尚在規劃將相關指標納入利害關係人盡職調查範圍內,僅在網頁揭露供應鏈管理政策含人權社會面向。關於供應鏈/承攬商的管理,有26家揭露會採行實地稽核的型式,也有24家揭露評估結果,但因揭露內容細緻度不一,難以判斷是否皆有涵蓋與其相關的重大人權議題。

- 整體而言,國際與國內的人權盡職調查相關趨勢已逐漸從自願性、倡議的性質,逐漸朝強制性、立法的方向發展。而依據勞動部發布針對上市櫃企業永續報告書的基線調查報告也顯示, [註14]企業有針對供應鏈施行職場健康與安全之管理與揭露者,相較2023年調查的26%,已在2024年的調查中大幅提升至74%(勞動部職業安全衛生署,2025)。因此,建議企業應及早行動與揭露以跟上國際與國內的趨勢,方能提前辨識潛在的人權風險並因應未來可能的合規義務。

小結

綜合盤點結果,台灣2023年排碳大戶的總排放量儘管有微幅下降趨勢,但仍占據相當高的台灣總排放量。今年以縣市別檢視排碳大戶的分布,可以看到中南部縣市承受大部分的高排放產業。而在碳費制度正式上路後,台灣前三十大溫室氣體排放製造業企業更是首當其衝,因此延續追蹤盤點其氣候相關財務揭露(TCFD)情形更具意義。整體而言,前三十大企業的揭露表現在政策引導下於部分面向已較為成熟,包括「治理」面關於董事會監督、永續委員會/工作小組的設立,或是「風險管理」上對於實體與轉型風險的評估,「指標與目標」中揭露範疇一二三的排放量、階段性減量目標、宣示碳中和/淨零目標。但在供應鏈減量目標、量化財務影響、內部碳定價的實施與揭露上,仍有進步空間。若檢視企業所揭露的氣候相關風險與機會矩陣,可以看到轉型風險中辨識出的碳稅費機制,已是前三十大企業多數(尤其石化業、鋼鐵業)認為發生機率高且財務影響大的項目。

因應國際趨勢對於自然相關財務揭露(TNFD)、勞動人權與公正轉型、DEI、供應鏈人權的關注與揭露要求,今年新增四大主題共9項指標項目。然前三十大企業僅在部分項目上有較完整的揭露,如勞資會議舉辦情形、女性主管職比例、育嬰假使用情形,亦皆是金管會規定上市櫃公司應揭露項目。而在TNFD、團體協約簽訂、中高齡友善就業政策的揭露或實施上,前三十大企業中僅有約三分之一有較完整的揭露或實施。此外,初步檢視企業對於供應鏈人權的揭露,雖全數企業皆有提及相關內容,但在揭露細緻度上差異甚巨,難以進一步做較嚴格且一致性標準的檢視。

揭露不僅是為了法遵,更是企業邁向永續行動的起點。透過相關資料蒐集統整,有效盤點風險、制定策略、評估檢討成果,可協助企業從了解現況到推動減碳並實踐社會責任。唯有讓揭露成為驅動改變的起點,台灣企業才能從「被動法遵」走向「主動轉型」,在全球永續浪潮中強化韌性與競爭力。隨著利害關係人對永續揭露廣度與深度的關注不斷升高,期待本文盤點成果可作為台灣企業相互觀摩與學習的平台,共同打造具國際視野的永續實力。

- 據環境部(2025a)統計,截至6月26日,已有249家事業(廠)提出自主減量計畫申請,其中187家申請技術標竿削減率、62家申請行業別削減率,另有115家完成登記,總計占碳費徵收對象近八成。

- 2023年前三十大溫室氣體排放企業與2022年名單有所不同,加入潤泰精密、幸福水泥、信大水泥三家企業,取代遠東新世紀、燁聯鋼鐵、奇美實業。由於名單變動,達成揭露的企業數量在一定程度上可能受到影響,比較各年度資料時宜審慎解讀。名單上未變動的企業,其揭露狀況多為持平或進步。

- 僅美光集團企業永續報告書報導期間為2022年9月日至2023年8月31日,但本文亦有參考其CDP問卷,該問卷報導期間則是2023年1月1日至12月31日。

- IPCC、IEA、NDC分別指:Intergovernmental Panel on Climate Change(IPCC),聯合國政府間氣候變遷專門委員會;International Energy Agency(IEA),國際能源署;Nationally Determined Contributions(NDC),國家自定貢獻。企業除了參照這些組織發布的情境或減量目標,分析企業在不同氣候情境設定下的實體與轉型風險,亦會引用TCCIP(台灣氣候變遷推估資訊與調適知識平台計畫)使用IPCC情境模擬後提供台灣更細緻的氣候情境推估資料。

- 根據環保署《溫室氣體排放量盤查作業指引》定義,其他間接溫室氣體排放(範疇三)係指由事業活動產生之溫室氣體排放,但該排放源並非事業自有或可控制的,如:租賃、委外業務、員工通勤、商務旅行、上下游運輸和配送等活動之其他間接排放。

- 依據環境部「溫室氣體排放量盤查作業指引(113年版)」說明,透過溫室氣體排放量的盤查作業,可以協助企業辨識並針對排放熱點推動減量計畫與策略。本文所分析之前三十大溫室氣體排放企業名單係整理自環境部指定應盤查登錄及查驗溫室氣體排放量之排放源,需經過主管機關許可之查驗機構查驗並取得合理保證等級後上傳,但前三十大溫室氣體排放企業中仍有部分非上市櫃公司未公開揭露其查證狀況。

- 在TNFD的建議書中定義,「自然」指的是主要由土地、海洋、淡水、大氣組成的自然界,並包含人在內的生物多樣性,以及彼此間和所處環境間的相互影響。而社會位處其中,且人類、企業和金融機構均非獨立在外,皆依賴自然,並對自然產生影響。在TNFD的定義中尚細分定義,將可再生與不可再生的自然資源存量稱為「自然資本」,其中亦包含「環境資產」存量,生態系統資產為其的子集合;而由植物、動物、微生物群集、非生物環境組成並相互作用的動態複合體,稱為「生態系統」;「生態服務系統」則指對經濟與人類其他活動有貢獻的生態系統。於TNFD建議書中,也展示出自然、社會、經濟其實是一組可相互結合的概念(TNFD, 2023a)。

- 本文篩選出位於台灣並承諾依據TNFD揭露的名單進行計算,有2家企業揭露同英文名與揭露年度,視為同1家。

- TISFD工作分為六個主要階段,包括第0階段準備、第1階段啟動、第2階段建立利害關係人能力、第3階段定義與完善、第4階段開發與測試框架、第5階段發布以及第6階段實施與倡導(TISFD,2024)。

- 參《工會法》說明,企業工會係指結合同一廠場、同一事業單位、依公司法所定具有控制與從屬關係之企業,或依金融控股公司法所定金融控股公司與子公司內之勞工,所組織之工會;產業工會係指結合相關產業內之勞工,所組織之工會;職業工會係指結合相關職業技能之勞工,所組織之工會。

- 其中1家鋼鐵業報告書上寫有工會,但查政府工會名單無資料。另一家外資電子業則有兩間公司,參照工會名單僅包含其中一間公司名稱,但不確定其工會實際運作是否包含兩間公司。

- 關於工會如何推動公正轉型,詳參本期(NO.54)電子報另一篇章:工會觀點下的淨零碳排與公正轉型。

- 留任是指復職12個月後仍在職。

- 勞動部職業安全衛生署2022年不僅公布「職場永續健康與安全SDGs揭露實務建議指南」並持續更新,2022年起也連續3年主動針對上市/櫃企業的永續報告書盤點「職場永續健康與安全績效(Occupational health and safety, OHS)」的揭露現況作為基線資料,發布評比結果報告,並公開表揚績優企業(勞動部職業安全衛生署,2022, 2024)。

- 前三十大溫室氣體排放企業永續報告書相關資料來源詳見附表1。

- Business & Human Rights Resource Centre (2025). "Mandatory due diligence".

- Perry Cleveland-Peck (2024). "Microsoft imposes new energy requirement on suppliers in effort to reduce its climate impact." The Wall Street Journal.

- Responsible Business Alliance (RBA) (2025). "About the RBA."

- Science Based Targets initiative (2023). "Scope 3: Stepping up science-based action."

- TCFD (2021). Task Force on Climate-related Financial Disclosures Guidance on Metrics, Targets, and Transition Plans.

- TISFD (2024). "People in Scope."

- TISFD (2025). "Proposed Technical Scope."

- TNFD (2023a). "Taskforce on Nature-related Financial Disclosures (TNFD) Recommendations."

- TNFD (2023b). "Guidance on the identification and assessment of nature-related issues: the LEAP approach."

- TNFD (2023c). "Getting started with adoption of the TNFD Recommendations."

- TNFD (2024). "Over 500 organisations and $17.7 trillion AUM now committed to TNFD-aligned risk management and corporate reporting."

- TNFD (2025a). "Our history."

- TNFD (2025b). "IFRS Foundation and TNFD formalise collaboration to provide capital markets with high-quality nature-related information."

- TNFD (2025c). "TNFD Adopters."

- UNI Europa (2023). "Human Rights Due Diligence – trade union toolkit."

- World Economic Forum (WEF) (2025). "Global Gender Gap Report 2025." World Economic Forum.

- 人約盟(2022a)。〈UNGPs 前世 (上):不是只有聯合國 — OECD 及 ILO〉。人權公約施行監督聯盟。

- 人約盟(2022b)。〈後 UNGPs: HRDD 立法+ UN 條約草案〉。人權公約施行監督聯盟。

- 人約盟(2022c)。〈小結:國家義務或企業責任、軟蘿蔔或硬棍子?〉。人權公約施行監督聯盟。

- 台大風險中心(2024)。〈台大風險中心發布第三屆公正轉型調查報告—呼籲重視勞工、青年、弱勢群體之淨零排放與氣候衝擊雙主軸挑戰〉。台大風險中心。

- 台大風險中心(2025)。〈第四屆2025企業永續揭露準備度調查——善用國際永續蹉跎契機加速淨零轉型〉。台大風險中心。

- Business & Human Rights Resource Centre (2025). "Mandatory due diligence".

- 台積公司(2024)。〈台積公司111年度永續報告書〉。台積公司。

- 行政院(2020)。〈台灣首度公布企業與人權國家行動計畫:經濟成長兼顧民主人權 產業國際競爭力再升級〉。政策與計畫,院會議案。

- 行政院性別平等處(2025)。〈2025年性別圖像〉。行政院性別平等處。

- 法律白話文運動(2025)。《隱性歧視:用人權實踐平等,消弭藏在生活、文化之下的性別歧視》。台北:麥田出版。

- 邱羽凡、蘇珊霈(2024)。〈公正轉型中遺漏的勞動政策?-社會對話與綠色團體協約在淨零未來中之角色〉。月旦民商法雜誌,85:80-104。

- 邱羽凡、蘇珊霈(2025)。〈第三單元 工會的公正轉型策略 3-4公正轉型策略與「綠色團體協商」〉。公正轉型與工會策略 勞工教育教材資料庫。

- 勞動部(2024)。〈中高齡及高齡勞動統計(112年)〉。勞動部。

- 勞動部(2025)。〈我國114年同酬日為2月27日〉。勞動部。

- 勞動部職業安全衛生署 職業衛生健康組(2022)。〈職安署首度舉辦「企業永續報告公開職業健康與安全指標主動評比」並公開表揚績優企業〉。勞動部職業安全衛生署。

- 勞動部職業安全衛生署 職業衛生健康組(2024)。〈職場永續健康與安全SDGs揭露實務建議指南」-2024修訂版〉。勞動部職業安全衛生署。

- 勞動部職業安全衛生署 職業衛生健康組(2025)。〈2024年「企業永續報告書公開職業健康與安全績效」基線調查報告〉。勞動部職業安全衛生署。

- 經濟部投資促進司(2024)。〈歐盟於2024年7月25日正式通過《企業永續盡職調查義務指令》(CSDDD)〉。台灣企業與人權入口網。

- 經濟部能源署(2025)。〈能源統計月報〉。能源統計專區E-STAT。月報更新日:114.07.02。

- 經濟部產業發展署(2024)。〈責任商業聯盟(Responsible Business Alliance, RBA)〉。產業永續發展整合資訊網。

- 台灣生物多樣性資訊聯盟(TBIA)(2025)。〈台灣生物多樣性資訊聯盟 2024年報〉。台灣生物多樣性資訊聯盟。

- 台灣證券交易所(2025)。〈上市公司編製與申報永續報告書作業辦法〉。證券暨期貨法令判解查詢系統。

- 趙怡萌、許令儒(2023)。〈2023企業氣候行動追追追〉。台大風險中心。

- 趙怡萌、許令儒、林芳瀅(2024)。〈2024企業氣候行動追追追〉。台大風險中心。

- 戴國榮(2025)。〈工會觀點下的淨零碳排與公正轉型〉。台大風險中心。

- 環境部(2025a)。〈環境部提醒:6月30日前完成碳費自主減量計畫登記申請〉。環境部新聞專區。

- 環境部(2025b)。〈環境部發布4類盤查作業指引〉。環境部新聞專區。

- 環境部氣候變遷署(2024)。〈環境部公告「碳費徵收費率」〉。環境部新聞專區。

- 環境部氣候變遷署(2025a)。〈公開資訊及查詢〉。事業溫室氣體排放量資訊平台。

- 環境部氣候變遷署(2025b)。〈我國溫室氣體排放及減量總覽〉。氣候公民對話平台。

- 鍾依靜(2025)。〈台灣首份公正轉型資料庫上線 倡議綠色團體協約〉。環境資訊中心。

- 顏士程(2025)。〈企業永續盡職調查的法制化準備—淺談台灣民間版企業永續盡職調查法草案〉。台大風險中心。

本著作係採用創用 CC 姓名標示-非商業性-禁止改作 4.0 台灣 授權條款授權.

本文歡迎媒體及相關平台轉載,惟請遵守引用原則:

1.姓名標示 2.非商業性 3.禁止改作。註明文章來源轉載自台大風險中心,以及附上資料來源並連結本文。

若僅引用部分資料和數據,務必在上架前與我們確認相關內容,若有採訪需求或其他合作事宜,請與我們聯繫。

※商業用途轉載,請與本中心連絡,謝謝。※